De staalmarkt: barometer van de wereldeconomie

Uit het departement: “Sleutelsector in de overgang naar een koolstofarmere wereld”

Staal is na olie de meest verhandelde grondstof ter wereld. Het is een metaallegering die voornamelijk bestaat uit ijzer en een kleine hoeveelheid koolstof. Andere materialen zoals nikkel, chroom, mangaan, kobalt, wolfraam of molybdeen kunnen aan deze 2 componenten worden toegevoegd om de eigenschappen van de legering te wijzigen. Dat alles maakt van staal een lange termijn groeimarkt, maar de sector is wel verantwoordelijk voor zo’n 7% van de wereldwijde uitstoot van broeikasgassen, drie keer meer dan de luchtvaart. De staalindustrie is dus een sleutelsector is in de overgang naar een koolstofarmere wereld.

Innovatie

Op dit moment zijn er meer dan 3500 soorten staal in de wereld, met verschillende technische eigenschappen, maar gegroepeerd in 4 hoofdcategorieën: koolstofstaal, gelegeerd staal, gereedschapsstaal en roestvrij staal. Ongeveer 75% van het moderne staal is de afgelopen 20 jaar ontwikkeld. Als de Eiffeltoren vandaag de dag zou worden herbouwd, zouden ingenieurs slechts een derde van het oorspronkelijk gebruikte staal nodig hebben! Moderne auto's worden gebouwd met nieuwe staalsoorten die sterker, maar tot 35% lichter, zijn dan vroeger...

Vraag en aanbod

Het mechanisme van vraag en aanbod is uniek in de staalindustrie, waar de productiecapaciteit veel groter is dan de wereldwijde vraag, wat leidt tot grote overschotten die de winstgevendheid van staalproducenten onder druk zetten. Volgens de OESO steeg de staalproductiecapaciteit in 2022 voor het vierde jaar op rij, terwijl de bezettingsgraad licht daalde.

Concreet steeg de wereldwijde staalproductiecapaciteit tot ongeveer 2.461 miljoen metrische ton in 2022, terwijl de bezettingsgraad daalde van 78,5% in 2021 tot 77,1% in 2022. Deze twee feiten - de lage bezettin gsgraad en de mismatch tussen vraag en productie - verklaren de hevige concurrentie die de staalmarkt kenmerkt.

Barometerfunctie

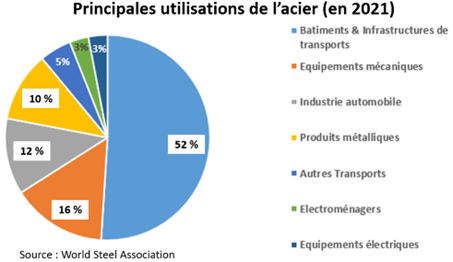

Deze industrie wordt vaak beschouwd als een barometer voor metalen, vanwege het gebruik ervan in verschillende industriële activiteiten, maar zoals uit de volgende grafiek blijkt, is het de bouw- en infrastructuursector die veruit de grootste hoeveelheden absorbeert, namelijk 52% van het geproduceerde staal. De 3 andere sectoren, mechanische uitrusting, automobielindustrie en metaalproducten, nemen iets minder dan 40% voor hun rekening.

Productie

De staalproductie is dus bijzonder gevoelig voor schommelingen in de economische activiteit. Tussen 1950 en 2021 steeg de wereldwijde staalproductie echter elke 5 jaar met ongeveer 3,4% per jaar. Alleen in de periode van 1990 tot 1995 was er een lichte daling (-0,5%), om vervolgens tussen 2000 en 2005 weer te groeien met 6,2% per jaar, een cijfer dat sinds de naoorlogse periode niet meer is voorgekomen! Ondanks cyclische schommelingen is de langetermijndynamiek van de wereldwijde staalproductie er dus een van gematigde groei. Zoals de volgende grafiek laat zien, is de productie van ruwstaal tussen 1950 en 2021 meer dan vertienvoudigd, van 189 miljoen ton tot 1.951 miljoen ton per jaar.

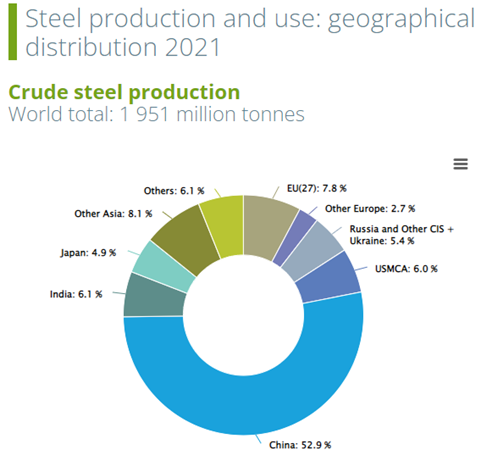

Aziatisch marktaandeel van 72%

Geografisch gezien is de staalindustrie in de loop der tijd onvermijdelijk verschoven van Europa naar Azië, en met name naar China, dat in 2021 bijna 53% van al het staal ter wereld zal hebben geproduceerd!

Er zijn verschillende redenen voor deze complete verschuiving: goedkopere arbeid, lagere energiekosten, minder strenge milieunormen (hoewel dit geleidelijk is veranderd) en zware overheidssubsidies. Bovendien wordt het meeste Chinese staal in het land zelf gebruikt, om de sterke groei in de bouwsector en de ontwikkeling van infrastructuur (bruggen, enz.) te ondersteunen.

Het is ook interessant om op te merken dat naast China, als we de andere landen in de regio (India, Japan, enz.) toevoegen, Azië 72% van het geproduceerde staal in 2021 voor zijn rekening zal nemen, volgens cijfers van de World Steel Association. Ter vergelijking: Europa neemt slechts 10,5% van de staalproductie voor zijn rekening en het trio VS-Mexico-Canada slechts 6%.

Lange termijn groeitrend

In het post-COVID-19 handelslandschap wordt de wereldwijde staalmarkt geschat op 1,8 miljard metrische ton in 2022 en zal deze naar verwachting een omvang bereiken van 2,3 miljard metrische ton in 2030, met een samengesteld jaarlijks groeipercentage (CAGR) van 3% in de periode 2022-2030. Verwacht wordt dat de bouwsector jaarlijks gemiddeld 2,6% kan groeien tot 1 miljard metrische ton zal bereiken in 2030

China, de op één na grootste economie ter wereld, zal tegen 2030 naar verwachting een marktomvang van 1,2 miljard metrische ton bereiken, met een CAGR van 3,2% tussen 2022 en 2030, wat iets sneller is dan de groei van de totale markt.

Eén van de grootste huidige en toekomstige uitdagingen voor de staalindustrie is het beheer van haar energiekosten zal zijn (de staalsector is 's werelds grootste energieconsument) in combinatie met de aanzienlijke CO2-uitstoot van hoogovens.

In totaal is de productie van staal en ijzer wereldwijd verantwoordelijk voor ongeveer 7% van de wereldwijde uitstoot van broeikasgassen, oftewel meer dan drie keer zoveel als de luchtvaart, waardoor de staalindustrie een sleutelsector is in de overgang naar een koolstofvrije wereld.