De ECB verlaagt volgende week de rente

Uit het departement: “Elke reis begint met een eerste stap”

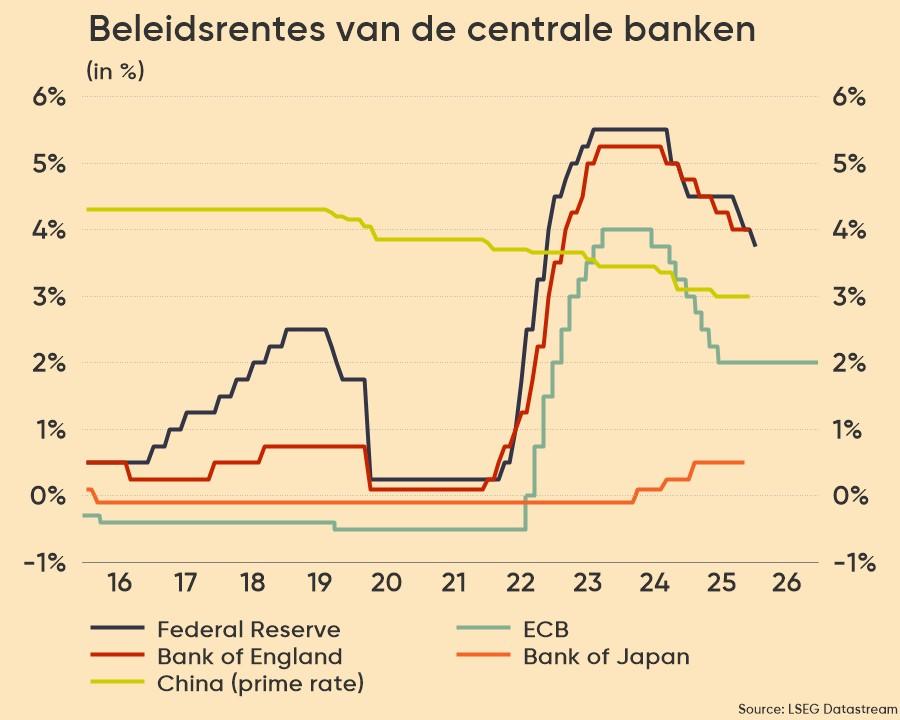

De eerste renteverlaging door de ECB sinds augustus 2019 staat voor de deur. Het is natuurlijk altijd afwachten tot het officiële persbericht, maar een renteverlaging met 25 basispunten tot 3,75% is een quasi-zekerheid. ECB-topvrouw zei het vorige week net niet met zoveel woorden, maar zal die voor de persconferentie van 6 juni houden. De ECB, die de rente tussen juli 2022 en september 2023 met 450 basispunten verhoogde, kan de depositorente doorheen de volledige verlagingscyclus waar we voor staan met zo’n 150 basispunten kan verlagen tot 2,50%. En dat is belangrijk voor spaarders, beleggers én bedrijven.

Extra zuurstof

Met de nakende renteverlaging komt er een einde aan één van de steilste renteklimmen in de geschiedenis van de Europese Centrale Bank. Eindelijk, want dat moment zit er al meer dan een jaar aan te komen. Omdat de ECB er de voorkeur aan geeft om in kleine stapjes van 25 basispunten te werken, zal de impact ook geleidelijk zijn.

Niettemin effent de renteknip het pad voor (licht) lagere korte termijn financieringskosten voor bedrijven, neerwaartse druk op de vergoeding van spaargelden, extra zuurstof voor rentegevoelige aandelen zoals vastgoed en small caps, … Maar de renteknip zal vooral het debat over de volgende stap, of stappen, helemaal opengooien. Dé vraag is daarom vooral wanneer en hoeveel renteverlagingen er nadien nog zullen volgen. Voeg daarom dus zeker toe aan uw lijst van “dure woorden”: rentepad!

Rentepad

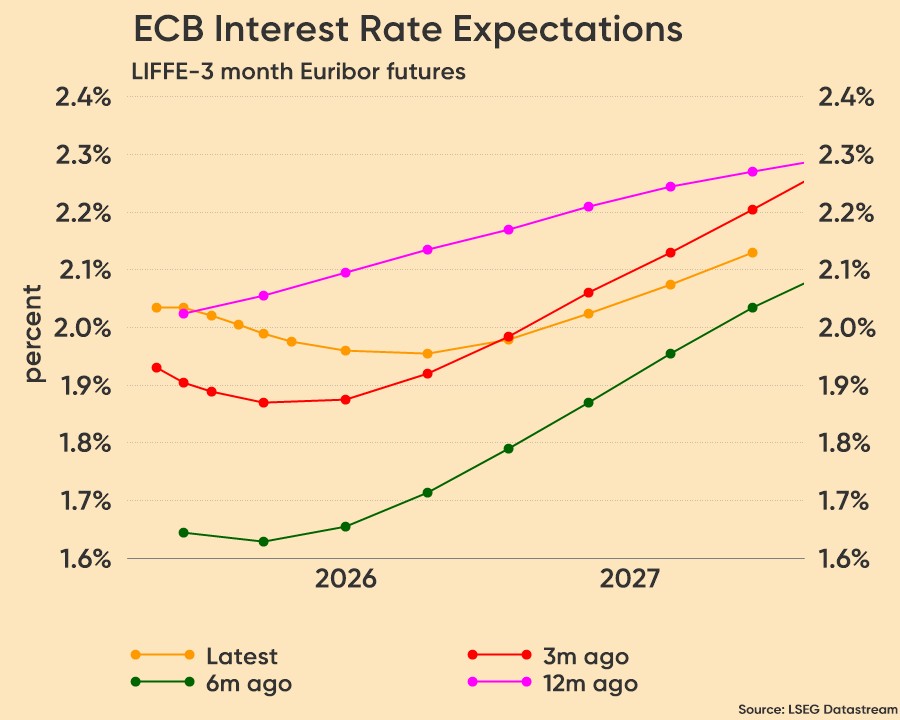

Op basis van de huidige inflatieverwachtingen rekenen economen vandaag op nog eens twee renteverlagingen in 2024: in september en in december, beide met 25 basispunten. Maar daarover wordt veel én duchtig gespeculeerd, zodat er van enige vorm van wetenschap geen enkele sprake is. KBC mikt voor 2024 op drie renteverlagingen van elk 25 basispunten, waardoor de depositorente eind 2024 op 3,25% moet landen.

De financiële markten van hun kant menen vandaag dat de blijvend hoge inflatie slechts één extra renteverlaging mogelijk maakt in 2024. Dat is een pak minder dan de zes renteverlagingen die begin 2024 werden verwacht.

Economen zijn het dus oneens met de markthandelaren. En terecht, want voorspellen blijft vandaag bijzonder moeilijk is omdat de variabelen zoals inflatie, loondruk en toeleveringskettingen héél snel een impact kunnen hebben op de verdere evolutie van inflatie- en groeidata. Rentescenario’s worden daarom nog altijd sneller bijgestuurd dan Max Verstappen de bochten nam in Monaco en dat komt natuurlijk omdat de dekselse inflatie veel kleveriger is dan eerder gedacht.

Drie renteverlagingen in 2025?

Dat zien we ook in de voorspellingen voor 2025. De markten rekenen vandaag op drie renteverlagingen, waardoor de beleidsrente tegen einde 2025 op of rond 2,5% moet landen. Dat ligt in lijn met het scenario van KBC, dat de eindrente in deze cyclus tegen het einde van 2025 op 2,50% prikte.

Omdat de rentevoorspellingen op lange termijn redelijk stabiel gebleven zijn, kunnen we hierdoor alvast concluderen dat er toch één zekerheid is op het vlak van de rente: het tijdperk van gratis geld is voltooid verleden tijd.

Loonevolutie in de kijker

Eén van de factoren die de inflatie hooghoudt, is de loonevolutie. De werkloosheidsgraad blijft namelijk rond historische laagterecords schommelen, zodat de arbeidsmarkt krap blijft en loonstijgingen de regel, eerder dan de uitzondering zijn. Dat loonstijgingen zouden nog tot ten minste 2026 boven de 3% blijven en via die weg de algemene inflatie langer hoog kunnen blijven.

Die vrees werd vorige maand bewaarheid, want de inflatie zou in mei kunnen stijgen van 2,4% naar 2,5%. Pas in het derde kwartaal van 2025 zou de teller weer dalen tot de beoogde 2%. Positief is dan weer dat de kerninflatiecijfers zich wél in de goede richting bewegen, en dat voor zowel de eurozone als de VS. Dat biedt centrale banken de kans om de renteverlagingscyclus te starten.

Maar omdat de inflatie op maandbasis erg durft schommelen, zweert de ECB, net zoals de Amerikaanse centrale bank, al enige tijd bij een “datagedreven aanpak”. Deze zelf opgelegde afhankelijkheid van nieuwe data, maakt dat de timing van de versoepeling onzeker blijft en afhangt van opwaartse of neerwaartse inflatieverrassingen in de toekomst.

Lage groei

In het inflatiedebat staat de economie van de eurozone natuurlijk centraal. Die groeide in het eerste kwartaal met een gezonde 0,3%, dankzij een degelijke groei van de Duitse economie (0,2%). De arbeidsmarkt verslapte een beetje, terwijl de vertrouwensindicatoren licht verbeterden voor consumenten als producenten. Dat is te wijten aan verbeteringen in de dienstensector, want de industrie en de bouw bleef zwak. KBC verwacht daarom 0,7% Europese groei in 2024 en 1,3% in 2025.

Conclusie

Een eerste renteverlaging sinds 2019 is een zo goed als uitgemaakte zaak. Erg verrassend zal dat niet zijn voor de financiële markten, want die mikken al enige tijd om zo’n scenario. De vraag is veeleer hoeveel renteverlaging er nadien nog zullen komen, en hoe snel, om tegen einde 2025 aan de eindrente van 2,5% aan te komen. Voor beleggers, bedrijven en spaarders is dit dalende rentepad een belangrijk gegeven, omdat het een impact zal hebben op de vergoeding en de kostprijs van het geld.