D’Ieteren zet sterke interimprestatie neer

Uit het departement: “Meeste cilinders draaien soepel tot zeer soepel”

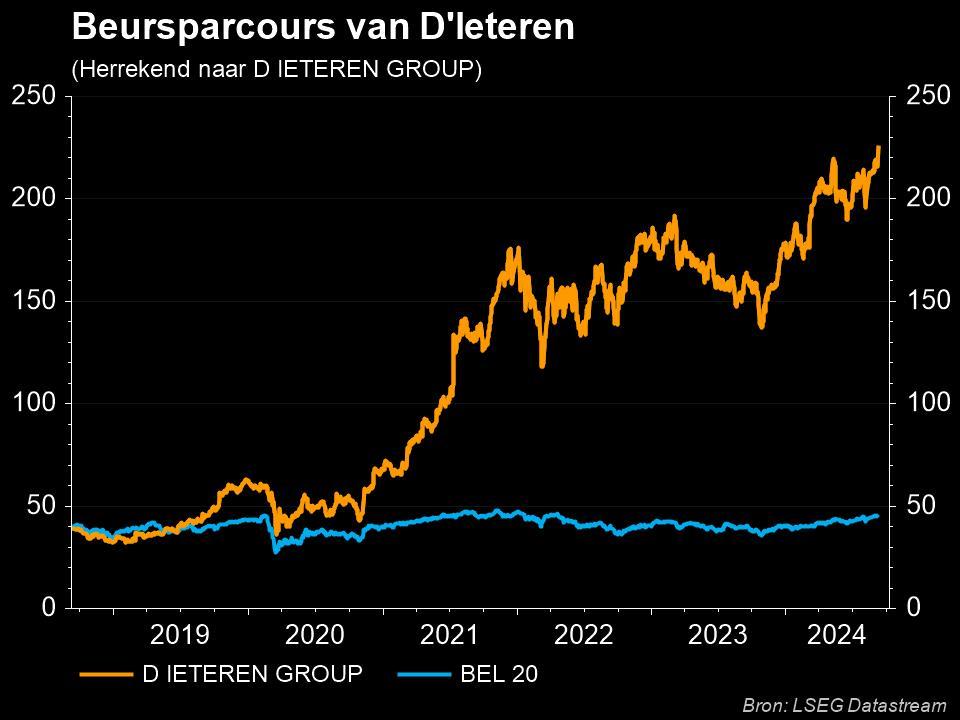

D'Ieteren (+4%) is vanmorgen een hoogvlieger op de Brusselse beursvloer en deze prestatie is zonder meer het werk van het erg sterke halfjaarrapport dat de groep gisteravond publiceerde. De divisies Belron, Auto en PHE zetten hun schouders onder deze prestatie die meteen ook tot hogere verwachtingen leidde. KBC Securities is onder de indruk en herhaalt samen met het “Kopen”-advies ook het koersdoel van 225 euro, goed voor zo’n 45% opwaarts potentieel.

De cijfers in een notendop

Op groepsniveau boekte de groep een groei van de aangepaste winst per aandeel van 46,5% tot 549 miljoen euro en nam daarmee vlot de maat van de verwachting van 475 miljoen euro. Merk echter op dat 31,1 miljoen euro van dit resultaat het gevolg was van de herclassificatie van op aandelen gebaseerde betalingen en andere incentiveplannen. Wanneer dit effect buiten beschouwing wordt gelaten, is de prestatie nog steeds ongeveer 10% boven de verwachtingen van KBC Securities.

Op het niveau van de verschillende participaties ziet de prestatie er als volgt uit:

- Belron: organische omzet +10,1% tot 3.074 miljoen euro (3.040 miljoen verwacht). Bedrijfswinst + 35,8% tot 673,3 miljoen euro (616 miljoen verwacht).

- Auto: omzet + 47,8% tot 2.732 miljoen euro (2.592 miljoen verwacht). Bedrijfswinst +51,6% tot 146,6 miljoen euro (115 miljoen verwacht)

- TVH: organische omzet +0,5% tot 794 miljoen euro (791 miljoen verwacht), bedrijfswinst -26,3% tot 106,1 miljoen euro (112 miljoen verwacht).

- PHE: organische omzet +12,2% tot 1.296 miljoen euro (1.304 miljoen verwacht). Berdijfswinst van 123,8 miljoe euro (108 miljoen verwacht).

Vooruitzichten

Met de hafjaarprestatie in de hand verhoogde D’Ieteren de vooruitzichten voor de bedrijfswinst van rond 900 miljoen naar ten minste 960 miljoen euro. Merk echter op dat de vooruitzichten 50 miljoen omvatten aan herclassificatie van op aandelen gebaseerde betalingen en LT incentives.

De mening van KBC Securities

Hoewel de verhoogde vooruitzichten misschien niet zo sterk zijn als beleggers op het eerste gezicht zouden denken, neemt dit niet weg dat de resultaten in de eerste helft zeer sterk waren en de schattingen overtroffen. De sterke reeks resultaten werd in het bijzonder aangedreven door een indrukwekkende marge van 21,9% bij Belron, evenals indrukwekkende resultaten bij Auto en PHE. Hoewel het management lagere marges verwacht bij Belron, Auto en PHE in de tweede helft als gevolg van het seizoensgebonden effect, denkt KBC Securities dat D'Ieteren in goede vorm is om gemakkelijk zijn nieuwe doelstelling van minstens 960 miljoen euro bedrijfswinst aan het einde van het jaar gemakkelijk te overtreffen. Hierdoor blijft D'Ieteren voor op schema om zijn doelstellingen voor 2025 te bereiken. Dat wordt volgens KBC Securities nog niet ten volle geapprecieerd door de beleggers. Gebaseerd op een koers-winstverhouding van ongeveer 12x voor een bedrijf dat naar verwachting met dubbele cijfers zal groeien en een korting op de SOTP-waardering (som van de delen) van bijna 40% houden ze vast aan de “Kopen”-aanbeveling en het koersdoel van 225 euro.