Credit Suisse gaat op in UBS

Uit het departement: “Impact voor de brede markt”

Afgelopen weekend bereikte de saga rond Credit Suisse zijn voorlopige apotheose. Na stevige onderhandelingen met de Zwitserse Centrale Bank (SNB) en de financiële regelgever (FINMA) en enkele geïnteresseerde partijen bleek het die andere grote Zwitserse bank UBS die een akkoord bereikte om Credit Suisse over te nemen. Hiermee komt er een einde aan het bestaan van een meer dan 160-jaar oude instelling, die vandaag 66% verliest op de Zwitserse beurs. De gecombineerde bank wordt een enorme kredietverstrekker, met meer dan 5 biljoen dollar aan totaal belegd vermogen en “duurzame waardekansen”, tenminste volgens UBS. Maar die wordt vandaag niettemin 12% lager gezet, omdat beleggers duidelijk kijken naar risico’s, eerder dan naar kansen.

Wat werd er nu beslist?

UBS nam uiteindelijk Credit Suisse over voor een bedrag van iets meer dan 3 miljard euro. Een eerder voorstel waarbij UBS Credit Suisse op 1 miljard waardeerde werd afgeschoten. De deal gaat niét door in contanten, maar in aandelen UBS. Die betaalt 3,25 miljard dollar, oftewel 0,5 Zwitserse frank per aandeel. Dat staat gelijk met 4% van de boekwaarde en ongeveer 10% van de marktwaarde per einde 2022.

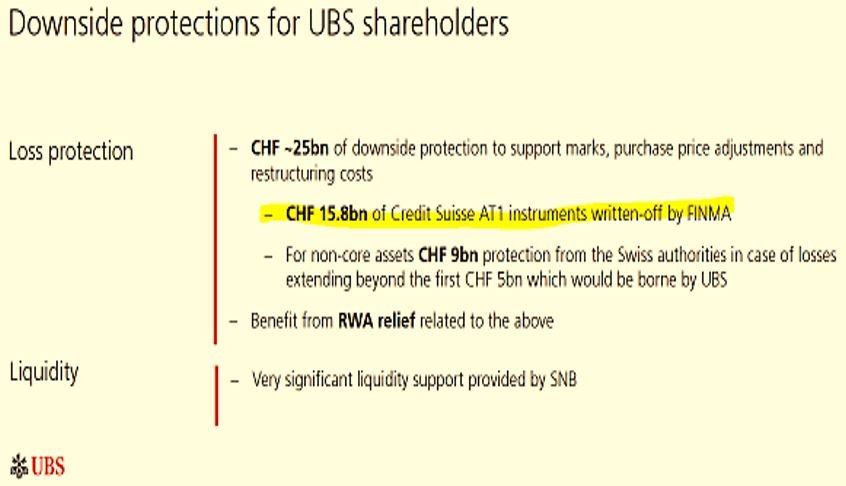

Het lijkt dus zo dat een aanzienlijk deel van de 570 miljard aan activa van Credit Suisse mogelijk een waardevermindering heeft ondergaan of daar een risico toe loopt. UBS-voorzitter Colm Kelleher zei daarom ook dat de overname “aantrekkelijk” was voor UBS-aandeelhouders, maar verduidelijkte dat het wel degelijk een noodredding is.

Bovendien vroeg en kreeg UBS enkele garanties. Zo voorziet de SNB voor meer dan 100 miljard euro aan liquiditeiten. Eventuele afboekingen worden voor de eerste 5 miljard dan weer door UBS gedragen, maar daarboven staat de SNB voor een bijkomende 9 miljard garant om verliezen op te vangen.

De omvang van Credit Suisse was een punt van zorg voor het bankwezen, evenals de wereldwijde aanwezigheid van de bank gezien haar vele internationale dochterondernemingen. De balans is (of was) met ongeveer 530 miljard Zwitserse frank einde 2022 zo’n twee keer groter dan bij Lehman Brothers.

Enkele gevolgen

- De aandeelhouders van Credit Suisse krijgen door deze deal dus aandelen UBS in handen. Zij kijken echter aan tegen een forse afprijzing van hun aandelen, zelfs ten aanzien van de stevig gedaalde slotkoers van vrijdagavond.

- Slecht nieuws is er voor enkele obligatiehouders. Obligaties die tot het AT1-kapitaal van de bank behoren (goed voor zo’n 16 miljard euro) worden helemaal afgeboekt en naar nul herleid. Het gaat hier vooral om zogenaamde contingent core tier-1 securities (coco’s voor de vrienden), die volgens de regels bij het kernkapitaal opgeteld mogen worden om tot de totale kapitaalsbasis te komen. Deze instrumenten leveren een hoger rendement op dan klassieke obligaties, zonder aandelenrisico. Maar bij stormweer kunnen ze wel omgezet worden in kapitaal, om zo de stabiliteit van de bank te verhogen.

- Liquiditeit. Om de overname zo goed mogelijk te laten verlopen, maar meer nog om de kalmte zo veel mogelijk te bewaren én te herstellen, kregen UBC en Credit Suisse onbeperkte toegang tot de bestaande faciliteiten van de SNB. Ze krijgen daardoor massa’s liquiditeit in handen. Op basis van de noodverordening van de Bondsraad, kregen beide banken een liquiditeitssteunlening met de status van bevoorrechte schuldeiser voor in totaal maximaal 100 miljard Zwitserse frank. Door aanzienlijke liquiditeitssteun te verlenen vervult de SNB haar mandaat om bij te dragen tot de stabiliteit van het financiële stelsel, en zij blijft daartoe nauw samenwerken met de federale regering en FINMA.

Hoe is het zover kunnen komen?

Tijdens de financiële crisis kenden zowel Credit Suisse als UBS een bijzonder moeilijke periode. UBS had staatssteun nodig, maar Credit Suisse weigerde en ging op eigen kracht verder. Aanvankelijk leek dat goed te lukken, maar doorheen de jaren hing er rond Credit Suisse een steeds grotere waas van schandalen, en werden er regelmatig boetes uitgedeeld. Hoewel de retailbank zeer gezond was, bleek vooral de zakenbank sterk geplaagd door wanbeheer, schandalen en slecht risicomanagement.

Een deel van de huidige problemen kwam recent wel degelijk overgewaaid uit de VS. De fors gestegen rente zorgde voor liquiditeitsproblemen bij enkele middelgrote banken (o.a. SVB, Signature, First Republic,..). Hierdoor ontstond een daling van het vertrouwen in de sector, waar voornamelijk die banken onder lijden waarrond het sentiment al langer slecht was zoals Credit Suisse. Klanten verkochten in sneltempo Credit Suisse-beleggingsfondsen, haalden deposito's weg, en Credit Suisse werd plots ook een stuk minder gebruikt als tussenpersoon (broker). Het bedrijf stond door deze samenloop van omstandigheden in een mum van tijd op wankelen.

Vrijwaring van het vertrouwen

Om een grotere vertrouwensbreuk jegens de sector en eventuele spillover effecten te voorkomen schoten de SNB en FINMA dus in actie. Door de deal die nu met UBS werd beklonken, gecombineerd met enkele stevige garanties, probeert men het vertrouwen opnieuw te herstellen. Om diezelfde redenen verhoogden enkele centrale banken dit weekend ook de dollarliquiditeit vrij fors, eveneens om het vertrouwen aan te sterken. Voorlopig reageert de markt niet bijster positief, en noteren de Europese aandelenfutures een kleine 2% in het rood. We zien duidelijk een vlucht naar veilige havens zoals Duits overheidspapier, waardoor de rente fors daalt.

In een poging om geld beschikbaar te houden via het wereldwijde financiële systeem, kondigden zes centrale banken meteen aan dat zij de stroom van Amerikaanse dollars via het wereldwijde financiële systeem zouden stimuleren. Voor de Bank of England, samen met de Bank of Japan, de Bank of Canada, de ECB, de Federal Reserve en de Zwitserse nationale bank is dat cruciaal om de spanningen op de mondiale financieringsmarkten te verlichten en de druk op de banken te verminderen.