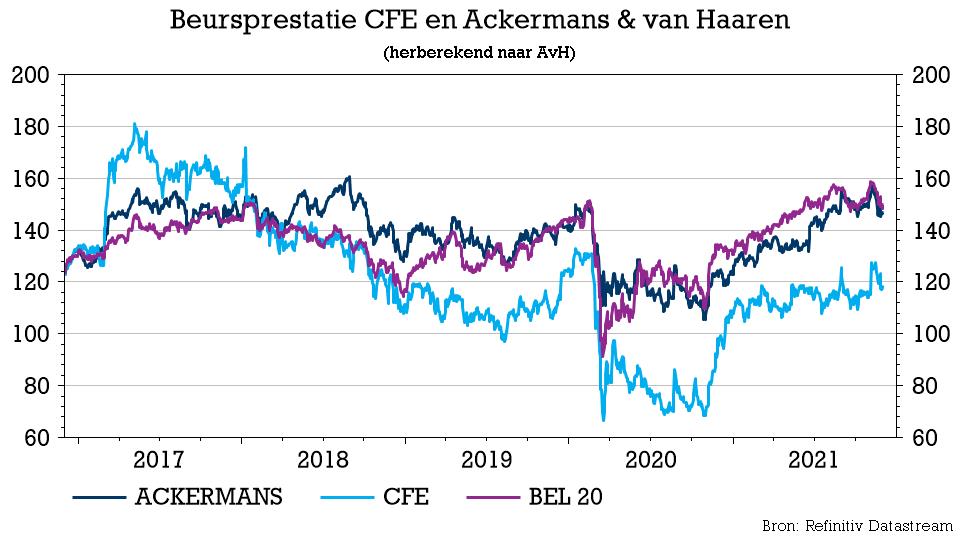

Baggeraar DEME zet koers richting beurs

CFE (+8%) kondigde zijn intentie aan om CFE op te splitsen in CFE contracting en DEME. Daarbij zou Ackermans & Van Haaren (+1,2%) de meerderheidsaandeelhouder van de twee beursgenoteerde entiteiten blijven. Indien de transactie wordt goedgekeurd, zou ze tegen de zomer van 2022 voltooid moeten zijn. KBC Securities is van mening dat de splitsing de aandeelhouderswaarde van DEME zal vrijmaken en door aandeelhouders zal verwelkomd worden. De “Kopen”-aanbeveling voor zowel CFE als Ackermans & Van Haaren wordt herhaald met een koersdoel van respectievelijk 109 en 172 euro.

CFE kondigt zijn voornemen aan om zijn 100%-belang in DEME over te dragen aan een nieuwe onderneming (werknaam: Newco0). Dat zal gebeuren door middel van een gedeeltelijke splitsing en om de aandeelhouders van CFE te vergoeden door de uitgifte van Newco-aandelen. Er zal een notering van de Newco-aandelen op Euronext Brussels worden aangevraagd. In een latere fase zou Newco kunnen fuseren met DEME. Deze stap toont aan dat het bedrijf (en AvH) geloven dat het DEME-onderdeel andere drivers en fundamentals heeft die wellicht beter gewaardeerd kunnen worden op een stand-alone basis. AvH zal meerderheidsaandeelhouder blijven van de twee beursgenoteerde vennootschappen met een deelnemingspercentage van 62%, dat door de voorgenomen splitsingen niet zal wijzigen.

De voorbereidingen voor de geplande partiële splitsing van CFE zullen verschillende maanden in beslag nemen en zullen onder meer afhankelijk zijn van een fiscale ruling van de Belgische Ruling Commissie en van de goedkeuring van de verrichting door de buitengewone algemene vergadering van CFE. Die zal moeten beslissen met een meerderheid van ten minste 75% van de stemmen. Verwacht wordt dat de partiële splitsing en de afzonderlijke notering van Newco tegen de zomer van 2022 afgerond zullen zijn.

Avh is van mening dat de splitsing zal resulteren in een sterkere positie voor beide ondernemingen bij het nastreven van hun doelstellingen, terwijl ook de focus en transparantie naar de aandeelhouders en de financiële markten zal toenemen en de markt in staat zal stellen om het waardepotentieel van beide groepen volledig te beoordelen.

De visie van KBC Securities

KBC Securities gelooft dat de aankondiging van vandaag iets is waar beleggers lang op hebben gewacht, aangezien de splitsing de werkelijke waarde van DEME zal ontsluiten, vooral in de huidige marktomgeving waarin duurzaamheid een steeds belangrijker thema wordt. Ter herinnering: DEME profiteert van het sterke momentum op de Amerikaanse offshore windmarkt, waar de groep onlangs twee grote contracten voor windmolenparken heeft gesloten.

DEME heeft onlangs twee offshore windprojecten binnengehaald op de bloeiende Amerikaanse markt en is daarmee marktleider in deze zeer competitieve markt. Gesteund door een (alweer) orderboek op recordniveau hebben ze hun vooruitzichten voor FY2021 verhoogd en zullen ze naar verwachting dus volledig herstellen van de COVID-19 pandemie. Daar komt nog bij dat de orderboeken van de grootste baggeraars op recordhoogte staan, de dynamiek op de markt is duidelijk aan het verbeteren. Het lijkt dat ook de marges zullen verbeteren dankzij de nieuwe schepen (Orion & Spartacus) die onlangs aan de vloot zijn toegevoegd. KBCS verwacht dat het positieve momentum in de offshore windmarkt zal aanhouden en DEME is perfect gepositioneerd om een aanzienlijk deel van de komende groei op te vangen. De naderende bagger- en offshore windprojecten worden gezien als positieve katalysatoren voor de sector, met DEME in een pole-position.

Onze analist denkt dat de splitsing de echte waarde van DEME zal ontsluiten, wat een positieve impact zal hebben op haar grootste aandeelhouder AvH. Aan de andere kant zal CFE contracting mooi passen in de vastgoeddivisie van AvH. Rekening houdend met het aanhoudende momentum in alle divisies, herhaalt KBCS de “Kopen”-aanbeveling en koersdoel van 172 euro voor Ackermans & Van Haaren. CFE werd, onafhankelijk van het splistingsnieuws, overigens toegevoegd aan de dynamische toplijst van KBCS, waarbij de “Kopen”-aanbeveling en koersdoel van 109 euro herhaald worden.