5 opties voor de liquiditeitentsunami bij bedrijven

Uit het departement: “Moddervette bedrijfsbalansen zorgen voor een luxeprobleem”

De lage rente politiek van de centrale banken in combinatie met het agressief aanhouden van de activa hebben de hoeveelheid liquiditeiten in het financiële systeem bijzonder fors opgekrikt. Sinds de financiële crisis is het beleid van zowat alle wereldwijde centrale banken gericht op het verdrinken van alle mogelijke problemen in een oceaan van cash, zelfs nog voor de problemen zich voordoen. Dat heeft geleid tot een lawine aan liquiditeiten, die onder meer hun weg hebben gevonden naar de bedrijfsbalansen.

Tsunami

Bedrijven konden sinds de Grote Financiële crisis sowieso al profiteren van een gradueel aantrekkende groei, terwijl de schrik voor nieuwe financiële schokken leidde tot een hoge mate van kostendiscipline. Ook werd er slechts met de rem op geïnvesteerd, waarbij de voorkeur duidelijk ging naar het optimaliseren van de eigen processen, structuren en supply chains. Voeg daarbij nog dat heel wat zakenmodellen in toenemende mate herfocust werden naar “as a service”-modellen, waardoor minder en minder eigen voorraden dienen aangehouden te worden omdat gecentraliseerde warenhuizen en digitale kanalen meer en meer op het voorplan zijn getreden. Dat drukte de noodzaak tot investeringen nog verder, zonder echter de productiviteit te fnuiken.

7 biljoen dollar

Zo’n scenario klinkt als de hemel voor bedrijfsleiders én een zegen voor de aandeelhouders, al zouden die laatste maar wat graag een groter deel van de overtollige cash in hun richting zien vloeien. En die berg is omvangrijk, zo berekende Bank of Amerika. Daar waar de Amerikaanse bedrijven in het tweede kwartaal van 2009 nog een geschatte cashberg van 2 biljoen dollar rapporteerden, is dat cijfer ondertussen opgelopen tot 7 biljoen dollar in het derde kwartaal van 2021. Volgens gegevens van S&P Capital IQ hebben bedrijven in de Amerikaanse S&P 500-index in 2020 alleen al 1,3 miljard dollar extra aan liquide middelen op hun balans opgebouwd

De forse toename is deels toe te schrijven aan een beleid waarbij obligaties uitgegeven worden om te profiteren van bijzonder gunstige financieringsvoorwaarden, zonder dat daar strikt genomen een noodzaak voor is. Ook werd recent veel geld geleend om de coronavirusschok van 2020 te overleven: alleen al in 2020 leenden Amerikaanse bedrijven een recordbedrag van 2,5 miljard dollar op de obligatiemarkten, ondanks de coronaschok niet leidde tot één van de gevreesde scenarios. De ongebruikte liquiditeiten werden en worden niettemin gretig uitgekeerd naar de aandeelhouders, maar ook dat bracht weinig soelaas omdat de vrij beschikbare kasstromen eveneens hand over hand toenamen. Dat gaat natuurlijk niet op voor bedrijven die door de pandemie zijn getroffen en die geld blijven verbranden, zoals luchtvaartmaatschappijen en bioscoopuitbaters.

Hoe besteed je cash?

Veel bedrijven staan vandaag voor de keuze om te beslissen wat ze met hun opgebouwde fortuin gaan doen. Er zijn ruwweg vijfopties:

1 .Teruggeven: de overtollige cash kan gebruikt worden om de omvang van de leningen te verminderen. Dat wordt zeker in het geval van traditioneel cyclisch gevoelige bedrijven als voorkeursscenario aanzien, omdat beleggers willen vermijden dat deze bedrijven met té veel schulden het einde van de huidige economische cyclus in moeten gaan.

2. Kapitaaluitgaven: Onder het motto “Vandaag investeren is morgen renderen”, staat het management van bedrijven onder druk om geld uit te geven, om zo de toekomstige groei aan te zwengelen. Of dat daadwerkelijk tot een duidelijke verbetering gaat leiden van de balansen, is echter onzeker. Ondanks de recente rentestijging kunnen bedrijven zich nog altijd gemakkelijk financieren met schulden op langere termijn aan bodemtarieven. Niettemin is een investering in het eigen bedrijf een beter optie dan het zuiver terugbetalen voor schulden, tenzij die laatste té hoog opgelopen zijn.

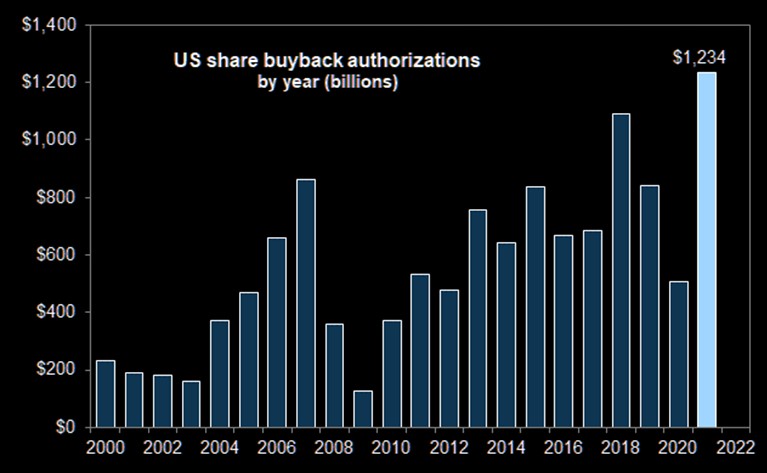

3. Koop aandelen: een meer agressievere benadering is overtollig kapitaal in te zetten om eigen aandelen terug te kopen. Grote Amerikaanse banken kochten vorig jaar op kwartaalbasis al ongeveer 10 miljard dollar eigen aandelen in, net zoals zowat alle andere bedrijven dat ook deden. Bank of Amerika berekende dat Amerikaanse bedrijven vorig jaar zo’n 1,23 biljoen dollar inkoopprogramma’s hadden lopen, meer dan het dubbele van een jaar eerder én een historisch record.

4. Koop concurrenten: We zagen de voorbije jaren al een duidelijke toename van het aantal buyouts, deels gefinancierd met het geleend geld, maar ook deels met eigen fondsen.

5. Vasthouden: Omdat het nog steeds erg goedkoop is voor bedrijven om te lenen, is er in principe geen noodzaak om iets te doen. Overtollige cash op de balans beïnvloed wel de waardering op negatieve wijze, maar het biedt wel een handige en nodige buffer ingeval er nieuwe economische schokken zouden volgen. Zelfs de minder sterke bedrijven konden zich vlot financieren. Bijna 90% van de zogeheten “junk”-obligaties en meer dan 95% de investment-grade obligaties worden verhandeld tegen of boven de oorspronkelijke uitgifteprijs. Dat wijst er volgens Ice Data Services op dat ze tegen lagere kosten kunnen worden geherfinancierd