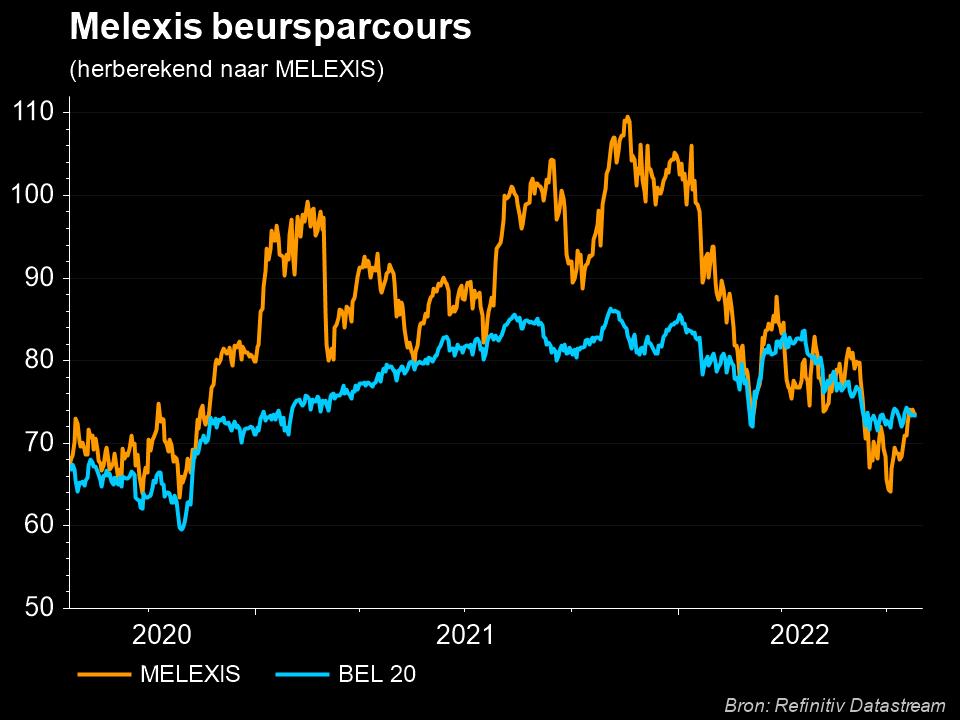

30% groei voor Melexis, na 30% koersval

Uit het departement: “De turbo van het orderboek”

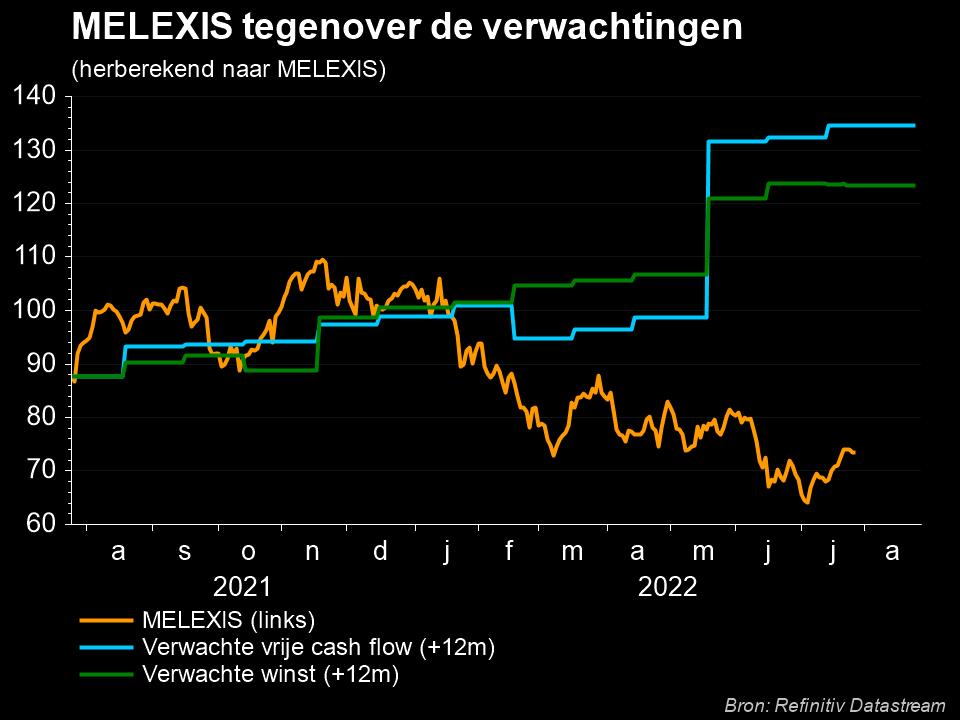

Het werd een topkwartaal bij Melexis (+7,5%), want de omzet dikte met 31% aan tot 208,4 miljoen euro, terwijl analisten mikten op 200,4 miljoen euro. De bedrijfskasstroom trok 47% hoger en de bedrijfswinst ging 57% hoger. Er zal 1,3 euro interim-dividend betaald worden in oktober, na een derde kwartaal dat 215 à 220 miljoen euro omzet moet opleveren. Zelfs dat is meer dan verwacht, net zoals de nieuwe omzetdoelen voor 2022: groei van 28 à 30%, tegenover een verhoopte 22%. Zonder twijfel zijn dit sterke cijfers, omwille van de uitvoering van een sterk orderboek in omzet. Geen impact op 112 euro koersdoel en “Opbouwen”-advies.

Algemene indruk

Ondanks de aanhoudende uitdagingen in de toeleveringsketen, ging Melexis vorig kwartaal als een speer. Helemaal onverwacht is dat niet, want topman Biron had eerder al laten weten dat 2022 het tweede opeenvolgende recordjaar zou worden. In april werden de winstverwachtingen een eerste keer opgetrokken, en daar wordt vandaag een duplicaatje van gemaakt. De toenemende elektrificatie en het groeiende aantal comfort- en veiligheidstoepassingen blijven met andere woorden leiden tot een aanzienlijke versnelling van de vraag naar analoge chip in de automobielindustrie. Dat is duidelijk zichtbaar in de statistieken: in een auto worden gemiddeld 18 chips van Melexis verwerkt, en dan spreken we over een wereldwijd beeld. Een jaar geleden waren dat nog maar 13 chips, al zitten er in Tesla (meer dan 50 chips) en Mercedes (170 chips) toch net iets meer halfgeleiders van Belgisch allooi verwerkt.

Hoewel aan de aanbodzijde Melexis, en bij uitstek de hele autotoeleveringsketen, nog steeds beïnvloed worden door de beperkte capaciteit om chips te produceren, blijft de vraag van klanten robuust. En zo dus ook het aantal bestellingen. Tegenover toenemende geopolitieke en macro-economische risico’s staan blijvend sterke langetermijntrends in de automobielsector zoals elektrificatie en meer comfort en veiligheidstoepassingen. Dankzij de bestaande langetermijnovereenkomsten met de klanten en de leveranciers zou dat transparantie en zichtbaarheid in de toeleveringsketen de komende jaren verder moeten verbeteren.

Cijfertjes

De tweedekwartaalomzet steeg met 31% tot 208,4 miljoen euro, tot boven de analistenverwachtingen van 200 miljoen euro. Zelfs op kwartaalbasis is dat cijfer indrukwekkend, want het ligt vlot 13% boven het niveau van in het eerste trimester. Dat is deels te danken aan de dure dollar (die tekent voor 5% van de groei op jaarbasis en 2% op kwartaalbasis). De verkoop in het autosegment vertegenwoordigde 90% van de totale omzet, terwijl standaardproducten (ASSP's) 74% van de totale omzet uitmaken. De best presterende productlijnen waren stroomsensoren, vergrendelingen en schakelaars en drivers, allemaal ter ondersteuning van de elektrificatie trend. Ook de magnetische positiesensoren van Melexis blijven het goed doen. Op dezelfde manier hebben ook de temperatuursensoren van Melexis opnieuw aan populariteit gewonnen.

De brutowinst kwam uit op 93,6 miljoen euro, terwijl op 90,4 miljoen euro werd gemikt. Dat is goed voor een brutowinstmarge van 44,9%. De bedrijfswinst (EBIT) volgde diezelfde lijn tot 57,3 miljoen euro, terwijl analisten mikten op 53,4 miljoen euro. Dat levert een EBIT-marge op van een erg stevige 27,5%, zowat 9 basispunten boven verwachting. De nettowinst steeg met 42%, waardoor de uitkering van een interim dividend van alweer 1,3 euro mogelijk wordt.

Vooruitzichten

Niet enkel was het tweede kwartaal er eentje om in te kaderen, maar ook het derde en het vierde kwartaal lijken een gouden randje te hebben. Dat maakt dat alle analisten hun verwachtingen in het waarderingsmodel zullen mogen optrekken aangezien Melexis in het derde kwartaal mikt op 215 à 220 miljoen euro omzet. Analisten hadden slechts op 200,4 miljoen euro gemikt, wat wil zeggen dat de prognoses zo’n 7 tot 10% te laag werden ingeschat. Dat gaat ook op voor heel 2022, want de omzet kan aandikken tussen 28% en 30% tot 824 à 837 miljoen euro. Dat vergelijkt met de huidige analistenschattingen van 786,9 miljoen euro.

En het is niet enkel de omzet waar het hard gaat, ook de marges zijn navenant. Melexis verwacht een brutomarge in 2022 van ongeveer 45% en een bedrijfsmarge van ongeveer 26%, gerekend op het middelpunt van de omzetvork. Die cijfers houden wel rekening met een EUR/USD wisselkoers van 1,00 voor de rest van het jaar, wat waarschijnlijk wat optimistisch is. Die dollar droeg in de eerste jaarhelft trouwens 5% extra bij aan de omzet.

Om aan te tonen dat 2022 zich inderdaad in erg positieve zin laat opmerken, geven we graag nog mee dat de chipgroep begin 2022 hoopte om de omzet aan te dikken met 12 à 17%, met een winstmarge van 23%. Die teller staat nu dus op 28 à 30%, met een winstmarge van 26%. Melexis is in topconditie, blijft groeien met recordmarges tot gevolg én heeft een ijzersterke balans.