22 euro is niet het meest optimistische Telenet-scenario

Uit het departement: “Het is niet omdat er een bull case bestaat, dat daar ook een voorschot op genomen moet worden”

Liberty Global, dat momenteel 59,18% van Telenet bezit, is voornemens een vrijwillig en voorwaardelijk (van het bereiken van 95%) openbaar overnamebod uit te brengen op alle aandelen van Telenet die het nog niet bezit of die niet in handen zijn van Telenet (die heeft namelijk 3,12% eigen aandelen op de balans staan). Het voorgenomen bod aan 22 euro cash per aandeel. Als de gewone algemene vergadering van Telenet op 26 april 2023 het voorgestelde brutodividend van 1 euro per aandeel goedkeurt vóór de datum waarop de biedprijs betaalt moet worden, zal die biedprijs per aandeel verminderd worden met die 1 euro. De raad van bestuur van Telenet steunt en beveelt het bod unaniem aan.

De mening van KBC Securities

Hoewel de premie van 45% ten opzichte van de slotkoers van donderdag zeker aantrekkelijker klinkt dan de 13% premie die Liberty in 2012 bood (toen het een bod van 35 euro per aandeel lanceerde), is KBC Securities van mening dat de timing opportunistisch is vanuit Liberty’s perspectief.

En het is ook een beetje ongelukkig voor de resterende aandeelhouders. Dit komt omdat de huidige aandelenkoers al een aantal belangrijke tegenslagen vertoont, waaronder de sterke stijging van de investeringen in glasvezel, toetreding van Citymesh, inflatoire tegenwind en de lagere waardering van de telecom sector als geheel door de stijgende rente. Bovendien bleven de vooruitzichten voor Telenet beperkt in afwachting van de goedkeuring van de Netco-transactie, waardoor het management tijdens de analistendag van september 2022 geen lange termijn vooruitzichten gaf.

Netco-deal als rode draad?

Die Netco-transactie werd gesloten door Telenet en Fluvius. Beide willen samen de volgende stap te zetten in de realisatie van het datanetwerk van de toekomst, dat op termijn snelheden van 10 Gbps aan wil kunnen bieden over heel het servicegebied.

Telenet zal in het nieuw op te richten onafhankelijke en zelfvoorzienende infrastructuurbedrijf een deelneming van 66,8% aanhouden, tegenover 33,2% voor Fluvius. NetCo zal investeren in de geleidelijke evolutie van hun huidige hybride glasvezel-coax (“HFC”) netwerkinfrastructuur naar een Fiber-To-The-Home (“FTTH”) netwerk met als ambitie om 78% van Vlaanderen tegen 2038 te voorzien van glasvezel door een combinatie tussen eigen netwerkaanleg en/of een mogelijke samenwerking met externe partners.

Telenets servicegebied in delen van Brussel en Wallonië zal ook ingebracht worden in NetCo en deel uitmaken van NetCo’s investeringen. De geschatte investering ten belope van maximaal 2 miljard euro zal gefinancierd worden door de kasstromen, maar ook door intragroep kredietfaciliteiten. Externe financiering is niet vereist.

Ongelukkige timing?

Er waren (en zijn) twee erg grote triggers voor het aandeel: 1/de goedkeuring van de Netco-transactie zou de zichtbaarheid op de toekomstige kasstromen vergroten zodat 2/ het aantrekken van een derde investeerder mogelijk kan worden. Maan geen van beide factoren spelen vandaag mee, zodat de timing van het bod een beetje ongelukkig is. Het valt daarom niet uit te sluiten dat beleggers in de komende weken zich zullen laten horen, hoewel de biedprijs Telenet wel degelijk in lijn met de Europese sectorgenoten waardeert.

Optimisme niet troef

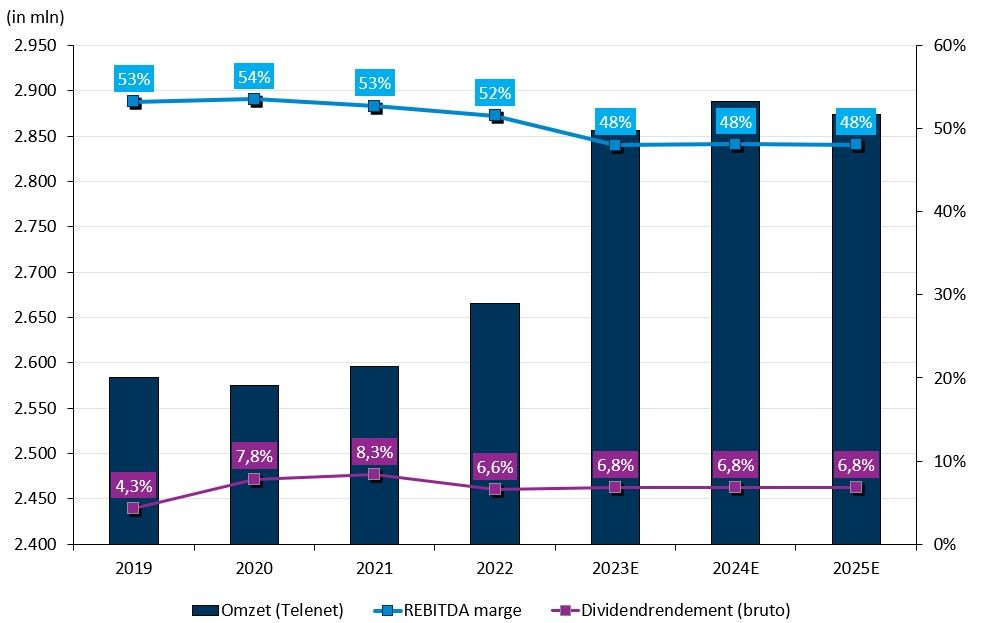

In een recente nota over de telecombedrijf werkte KBC Securities ook onder meer drie scenario’s voor Telenet uit. Het meest optimistische scenario (bull case) zou het koersdoel potentieel op 25,4 euro per aandeel brengen. Dat is onder meer gebaseerd op beperkte concurrentiële druk van de vierde speler in het landschap (Citymesh), Telenet die een aandeel van 10% in Wallonië verwerft, en EBITDA-marges die na 2025 terugkeren naar historische niveaus. Dat zijn natuurlijk erg rooskleurige aannames, maar elk scenario is die naar waardig.

Het koersdoel en advies worden vanaf vandaag geschrapt, zodat het aandeel tijdelijk “Under Review” komt te staan.