Economische Vooruitzichten september 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De wereldeconomie herstelt van de scherpe terugval als gevolg van de coronapandemie. Maar het blijft onduidelijk hoe sterk dat herstel is. Er zijn signalen dat het ergste achter de rug is, maar de neerwaartse risico’s wegen zwaarder dan de opwaartse. Nieuwe strikte lockdownmaatregelen zijn in de toekomst minder waarschijnlijk. De weerstand ertegen in de samenleving is te groot en efficiëntere en meer gerichte voorzorgsmaatregelen maken het bovendien vaak mogelijk om een volledige lockdown te vermijden. Per saldo zorgt dit alles voor een lichtjes positiever beeld, al blijven we in onze economische vooruitzichten relatief voorzichtig.

- In de eurozone wordt het herstel door de kleinhandel getrokken. De industrie en de uitvoer blijven zwakker. Er zijn evenwel duidelijke verschillen tussen de landen, zowel inzake de ontwikkeling van de pandemie als de kracht van het economisch herstel. Vooral Spanje heeft het lastig, terwijl Duitsland het beter doet dan de rest van de eurozone. Buiten de eurozone verdienen de dramatische economische krimp van het Britse bbp in het tweede kwartaal en het problematische verloop van de epidemie in het VK alle aandacht. Ook Centraal- en Oost-Europa werd hard getroffen door het virus, met eveneens verschillen van land tot land.

- In de VS wijzen de kortetermijnindicatoren op een verder herstel van de economische activiteit en een verbetering van de arbeidsmarkt. Op het eerste gezicht lijkt het economisch herstel in de VS overtuigender dan in Europa. Maar het zwakke consumentenvertrouwen en signalen van enige zwakte in de onderliggende ontwikkeling van de arbeidsmarkt nopen toch tot voorzichtigheid. Ook de naderende presidentsverkiezingen worden een bron van toenemende onzekerheid.

- De inflatie kende een ander verloop in de eurozone dan in de VS. In de eurozone viel ze terug, terwijl ze in de VS aantrok. De inflatiedynamiek in de eurozone zou verstoord kunnen zijn door eenmalige factoren. Toch waren de uiteenlopende inflatieverwachtingen een belangrijke factor in de recente verzwakking van de dollar tegenover de euro. In het bijzonder de oplopende inflatieverwachtingen in de VS droegen bij tot de daling van de reële rente waardoor de dollar verzwakte. We verwachten dat de dollarverzwakking zal blijven duren.

- Wat het monetaire beleid betreft, blijven we ervan uitgaan dat de ECB en de Fed hun huidige accommoderende beleid tot in 2021 zullen handhaven. Als gevolg daarvan zullen de rente op overheidsobligaties en de renteverschillen tussen de eurolanden in de buurt van hun huidige niveau blijven. Er is weinig stijgingspotentieel. De Fed kondigde een mogelijk belangrijke wijziging in haar beleidskader aan. Ze zou in de toekomst tolereren dat de inflatie de inflatiedoelstelling overschrijdt ter compensatie van de lage inflatie in de voorbije jaren. Deze wijziging wordt algemeen geïnterpreteerd als een duidelijk signaal dat de beleidsrente nog lang laag zal blijven om het economisch herstel te ondersteunen.

- In China blijft het economisch herstel opmerkelijk sterk. Toch is er een duidelijk verschil tussen de industrie, die al volledig is hersteld, en de kleinhandel, die nog achterophinkt. Ook het Chinese herstel wordt overschaduwd door risico’s. Maar alles bij elkaar genomen, gaan we ervan uit dat de Chinese economie de enige grote economie zal zijn die over gans 2020 een positieve groei zal kennen (1,8%). Dit contrasteert fel met andere grote opkomende economieën, zoals India en Zuid-Afrika, die in het tweede kwartaal nog fors terugvielen en waar het virus nog niet onder controle is. Zij zullen een veel trager economisch herstel kennen.

De wereldeconomie klautert uit de afgrond waarin zij door de coronaschok was gesukkeld. Na de rampzalige eerste jaarhelft wijzen de economische indicatoren op herstel vanaf het einde van het tweede kwartaal. Het zet zich in het derde kwartaal door. Als spiegelbeeld van de onzekerheid over het verdere verloop van de pandemie, blijven ook de kracht en het pad van het herstel nog erg onduidelijk. De neerwaartse risico’s wegen zwaarder dan de opwaartse. Maar het is wel duidelijk dat het ergste achter de rug is. Het lijkt ook erg onwaarschijnlijk dat in de grote economieën opnieuw strikte lockdowns zullen worden ingevoerd, zoals eerder dit jaar. Dat maakt onze vooruitzichten per saldo lichtjes positiever dan vorige maand, al blijven we toch relatief voorzichtig.

Wegens de grote onzekerheid blijven we naast een basisscenario ook een pessimistisch en een optimistisch scenario hanteren. Onze lichtjes positievere kijk komt tot uiting in de verhoging van de waarschijnlijkheid die we toekennen aan het basisscenario (een geleidelijk, maar volgehouden herstel) van 45% tot 50%. De waarschijnlijkheid van het pessimistisch scenario (een langduriger en trager herstel dat wordt belemmerd door zware opflakkeringen van het virus) verlagen we van 40% naar 35%. Het optimistisch scenario (een krachtig herstel met weinig structurele economische schade) blijft met een kans van 15% het minst waarschijnlijke.

Ondertussen wordt ook duidelijk dat het economisch herstel zowel op wereldvlak als binnen Europa niet overal over een gelijk pad verloopt. In de eurozone staan de noordelijke landen, en in het bijzonder Duitsland, economisch sterker dan de zuidelijke landen. Spanje heeft het duidelijk het hardst te verduren. In de VS lijkt het herstel aan kracht te winnen, al blijven er belangrijke risico’s, in het bijzonder met betrekking tot de gedecimeerde arbeidsmarkt. China loopt duidelijk voor in het herstel. Het zwaartepunt van de lockdown lag er in het eerste kwartaal en in het tweede kwartaal klom het reële bbp er alweer hoger dan een jaar eerder. Andere opkomende economieën, zoals India, Zuid-Afrika en Brazilië, blijven ondertussen worstelen met de beheersing van het virus. Hun economie kende in het tweede kwartaal nog een forse krimp. Naast de neerwaartse risico’s wegens het coronavirus, moeten ook andere belangrijke risico’s voor de wereldeconomie op de radar blijven, zoals de brexit, de handelsconflicten en andere geopolitieke conflicten (in het bijzonder tussen China en Westerse landen) en de nakende verkiezingen in de VS in november.

Divergerend Europa

De herzieningen van de bbp-cijfers van de eurolanden voor het tweede kwartaal bevestigen dat de economie in de eerste jaarhelft fors is teruggevallen. De verwaarloosbare opwaartse bijstelling van sommige cijfers verandert dat beeld niet. De herziene cijfers bevestigen ook de opmerkelijke verschillen tussen de eurolanden. In Duitsland bedroeg de economische krimp in het tweede kwartaal ‘slechts’ 9,7% (tegenover het vorige kwartaal), terwijl die in Frankrijk 13,8% bedroeg en in Spanje zelfs 18,5%. De recente dynamiek van de pandemie vertoont een gelijkaardige divergentie. De dagelijkse nieuwe besmettingen per inwoner liggen veel hoger in Frankrijk en Spanje dan in Duitsland. Op basis van de cijfers van het European Centre for Disease Prevention and Control liggen ze er zelfs boven de piek van de periode van de lockdowns in maart en april.

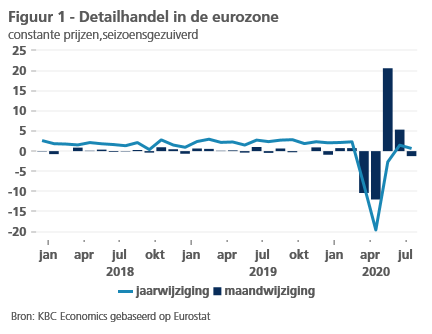

Niettemin is het economisch herstel bezig en lijkt de appetijt om nieuwe, strikte lockdownmaatregelen af te kondigen te zijn afgenomen. In de eurozone wordt het herstel door de kleinhandel getrokken. Zowel in juni als in juli vertoonde die positieve groeicijfers tegenover een jaar eerder. Maar het julicijfer kan toch op enige vertraging in het herstel wijzen, want tegenover juni was er een kleine terugval van 1,3%, na de krachtige maand-op-maandgroei van 20,6% in mei en 5,3% in juni (figuur 1). In de landen met een tamelijk sterke opstoot van het coronavirus in de zomermaanden (Spanje, Nederland, Frankrijk) merken we ook dat het consumentenvertrouwen wat verzwakt of op een laag peil stabiliseert. In Duitsland blijft het ondertussen wel verbeteren (zie kader 1 over de voorspellende waarde van het consumentenvertrouwen).

Kader 1 – De voorspellende kracht van het consumentenvertrouwen

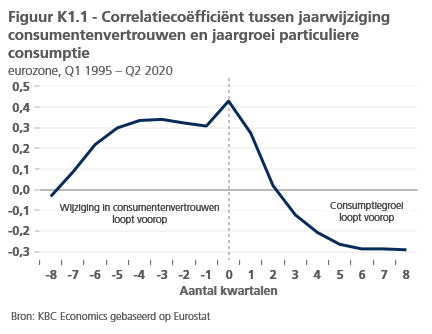

De maandelijkse indicator van het consumentenvertrouwen wordt doorgaans nauwlettend door conjunctuur- en financiële analisten opgevolgd, omdat die wordt gezien als voorlopende indicator voor de ontwikkeling van de particuliere consumptie. Vooral in periodes van grote economische onzekerheid, zoals bij de huidige covid-19-schok, is de indicator een veelgeciteerd cijfer. Onzekerheid, bijvoorbeeld over dreigende werkloosheid, kan de financiële positie van de consument en dus ook zijn bereidheid om geld uit te geven ondermijnen.

Het belang van het vertrouwen voor de beoordeling van de (toekomstige) ontwikkeling van de consumptie kan worden bepaald aan de hand van de correlatie tussen beide. Ervan uitgaande dat het enige tijd kan duren vooraleer het sentiment doorwerkt in de bestedingen, kan de lead correlatiecoëfficiënt worden berekend om te bepalen in welke mate de jaarwijziging in het consumentenvertrouwen voorloopt op de jaargroei van de consumptie. Figuur K1.1 geeft de lead (en lag) correlaties voor de eurozone over de periode Q1 1995 - Q2 2020. Enigszins verrassend wordt de maximale correlatie (0,43) bereikt wanneer de jaarwijziging in het vertrouwen samenvalt met de jaargroei van de consumptie. Dit duidt erop dat het sentiment zich gemiddeld eerder snel vertaalt in de consumptie-uitgaven. De vertrouwensindicator is daarom een nuttige indicator om de consumptie in het lopende kwartaal (waarvoor de cijfers slechts met een zekere vertraging worden gepubliceerd), eerder dan de toekomstige consumptie, te kunnen voorspellen.

De correlatie is echter nauwelijks lager (rond 0,30) wanneer de wijziging in het consumentenvertrouwen een aantal kwartalen voorloopt op de consumptiegroei. Een reden hiervoor is dat er verschillen zijn tussen de lidstaten. In bijvoorbeeld Frankrijk en Spanje wordt de hoogste correlatie, net als in de hele eurozone, eveneens bereikt wanneer de twee variabelen samenlopen. Maar voor Duitsland en Italië wordt die bereikt wanneer de wijziging in het vertrouwen zelfs vier kwartalen vooroploopt (maar ook hier verschilt de correlatie niet zo erg veel wanneer we verschillende leads beschouwen). Bovendien kan de relatie tussen vertrouwen en consumptie wijzigen in de tijd, met een verschillend aantal kwartalen dat het vertrouwen vooroploopt in verschillende periodes.

Al met al is de correlatiecoëfficiënt wel eerder laag. Een mogelijke verklaring waarom de consumptiegroei niet beter aansluit bij wijzigingen in het vertrouwen is dat het sentiment meer dan de uitgaven de neiging heeft om sterk te schommelen. Consumenten hebben soms een extreem positief of negatief beeld van de economische situatie. Maar als dit geen significante gevolgen heeft voor hun individuele financiële situatie, wijzigen ze hun consumptie niet evenredig. De relatief grote volatiliteit in het vertrouwen weerspiegelt vaak het feit dat ook niet-economische factoren (bijv. weersomstandigheden, terroristische aanslagen, politiek nieuws) het sentiment beïnvloeden. Het niet-perfecte verband impliceert dat we voorzichtig moeten zijn in het trekken van sterke conclusies over de groei van de consumptieve bestedingen uit de vertrouwenscijfers.

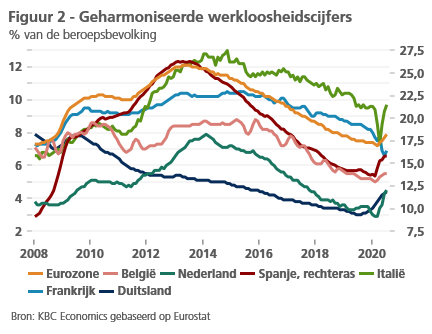

In vergelijking met de kleinhandel verloopt het herstel in de industriële sectoren trager. Maar zowel de industriële productie als het ondernemersvertrouwen in de industrie tonen dat het herstel bezig is. De uitvoer is de grootste achterblijver van het herstel in de eurozone. De uitvoervolumes liggen nog steeds erg laag. Maar de toename van de uitvoerbestellingen in augustus kan erop wijzen dat er ook inzake buitenlandse handel beterschap op komst is, in het bijzonder in Duitsland, maar ook in Frankrijk. Anderzijds wordt de negatieve impact van de pandemie op de arbeidsmarkt meer en meer duidelijk in de eurozone (figuur 2). De meeste landen hebben evenwel de stelsels van tijdelijke werkloosheid, die werden ingevoerd om de gevolgen van de lockdown te verzachten, verlengd of zijn van plan dat te doen.

Lagere inflatie en sterkere euro

Ondertussen koelt de inflatie in de eurozone af. In augustus werd ze negatief (-0,2%) en belandde ze dus in deflatoir territorium. Ook de kerninflatie vertraagde. Als gevolg van een en ander hebben we onze verwachting voor het gemiddelde inflatiecijfer van 2020 verlaagd van 0,7% naar 0,4%. Gelijktijdig moet echter worden opgemerkt dat het bijzonder lage cijfer van augustus verstoord kan zijn door enkele eenmalige factoren, zoals het uitstel, wegens de pandemie, van de koopjesperiode in verschillende landen. We verwachten ook dat vanaf volgend jaar de negatieve aanbodschokeffecten van de pandemie de inflatie onder opwaartse druk zullen zetten. Daarom hebben we onze inflatieverwachting voor 2021 ongewijzigd op 1,5% gehouden.

De lagere inflatie en inflatieverwachtingen in de eurozone kunnen in de voorbije maanden een rol hebben gespeeld in de appreciatie van de euro tegenover de dollar. Toch weerspiegelde die meer de zwakte van de dollar dan de sterkte van de euro. Niettemin zorgden de lagere inflatie in de eurozone en de hogere inflatie in de VS voor een toename van het reële renteverschil tussen beide munten. De verzwakking van de dollar viel bovendien samen met een stijging van het aantal coronabesmettingen in de VS. De dollardepreciatie kan ook in de hand zijn gewerkt door de aanpassing van de inflatiedoelstelling door de Fed. Die heeft tot gevolg dat de Fed zal tolereren dat de inflatie gedurende enige tijd hoger zal zijn dan de doelstelling. Het impliceert dat het monetaire beleid in de VS nog lange tijd erg accommoderend zal blijven. Een verzwakking van de dollar voor de rest van dit jaar en op langere termijn zat al in onze vooruitzichten. Door de recente ontwikkelingen verwachten we dit en volgend jaar evenwel een nog zwakkere dollar.

Het gewijzigde inflatie- en dollarvooruitzicht is geen reden om de verwachtingen voor het ECB-beleid bij te stellen. We denken dat het huidige erg accommoderende beleid tot eind 2021 zal worden voortgezet. Daardoor zal de opwaartse druk op de rente van overheidsobligaties tot dan uiterst beperkt blijven. We verwachten dat het erg accommoderende ECB-beleid ook de renteverschillen tussen de eurolanden op de huidige niveaus zal houden. De belangrijkste obligatiemarkten zijn in de voorbije weken opmerkelijk stabiel gebleven, met rentevoeten die nauwelijks schommelden. We verwachten slechts een erg geleidelijke opwaartse beweging in de rente op tienjarig overheidspapier, in lijn met het economisch herstel en de lichte toename van de inflatie.

Brexit-onderhandelingen escaleren

De Brexit-onderhandelingen zijn in een kritisch en controversieel stadium beland. In de acht onderhandelingsrondes tussen het VK en de EU sinds de lente van dit jaar is nog maar weinig vooruitgang geboekt. Dat is deels toe te schrijven aan de begrijpelijke focus op het coronavirus. Maar beide partijen beschuldigen mekaar dat ze onvoldoende tot toegevingen bereid zijn. De meningen zijn verdeeld over uiteenlopende onderwerpen, zoals visserij en financiële diensten en het engagement om een gelijk economisch speelveld te vrijwaren, waarin het bijzonder pijnlijke vraagstuk van staatssteun centraal staat.

Algemeen werd verwacht dat in september een versnelling hoger zou worden geschakeld zowel in de onderhandelingen als in de wederzijdse afdreigingen daarbij. Maar weinigen hadden zoiets verwacht als de furore die volgde op de aankondiging door het VK dat het van plan was om een nieuwe wet over de interne markt te stemmen, waarvan een minister toegaf dat die neerkomt op een overtreding – weliswaar op een ‘specifieke en beperkte’ manier – van het internationale recht. De wet amendeert een aantal bepalingen uit het protocol over Noord-Ierland, dat deel uitmaakt van het scheidingsakkoord dat de regering van Britse premier Johnson vorig jaar afsloot met de EU. De regering van het VK claimt nu dat wanneer er nu geen akkoord komt, de EU dit protocol zou kunnen aangrijpen om de handel tussen Noord-Ierland en het VK te verstoren en de vrijheid van het VK om staatssteun te verlenen te beperken. Nochtans bevat het protocol duidelijke bepalingen om dat te beletten.

De precieze motieven van het VK voor deze agressieve en antagonistische opstelling zijn onduidelijk. Sommigen suggereren dat het VK de EU ermee ofwel tot drastische toegevingen wil dwingen, ofwel de onderhandelingstafel wil doen verlaten, waardoor de EU dan meteen ook de schuld zou krijgen van het falen van de onderhandelingen. Anderen zien het eerder als de weerspiegeling van het onvermogen van politieke kringen in het VK om de aard van handelsonderhandelingen goed te begrijpen en de machtsverhoudingen als gevolg van het grote economische overwicht van de EU juist in te schatten.

De EU vraagt dat het VK het wetsontwerp tegen eind september intrekt. Die eis vergroot de kans op een no-deal aanzienlijk op korte termijn. Er zijn anderzijds ook – weliswaar minder luid klinkende – echo’s dat er in de onderhandelingen op sommige punten enige vooruitgang wordt geboekt, ondanks de begrijpelijke bekommernissen over het Britse wetsontwerp. Ons basisscenario blijft er dan ook van uitgaan dat het gezond verstand uiteindelijk de bovenhand zal halen en dat te elfder ure een compromis wordt gesloten over een beperkt kaderakkoord voor de handel tussen het VK en de EU. Zelfs een beperkt akkoord zou immers het risico op schade aan de al verzwakte economieën beperken. Een no- deal zou in het bijzonder voor het VK erg nadelig zijn.

Verder herstel VS-economie

In de VS toont de economie duidelijke tekenen van economisch herstel, na het dieptepunt in het tweede kwartaal. Terwijl een aantal frequent beschikbare indicatoren op een tamelijk sterk herstel in het derde kwartaal wijzen, zijn er toch ook een aantal redenen om voorzichtig te blijven in de verwachtingen.

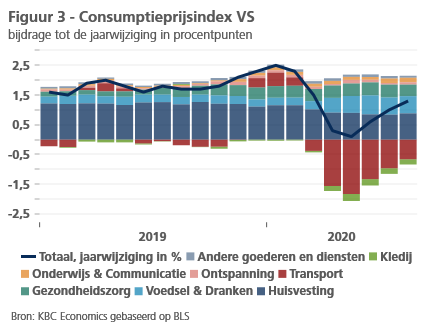

De sterke jaar-op-jaargroei van de kleinhandelsverkopen in juni (5,7%), juli (5,5%) en augustus (5,1%) behoort tot de positieve signalen. Indicatoren met een hoge frequentie, zoals de wekelijkse economische index van de New York Fed, wijzen ook op snel verbeterende economische omstandigheden. Anders dan in de eurozone trekt in de VS ook de inflatie aan. Dat kan erop wijzen dat de negatieve vraagschok van de pandemie wegdeemstert. Uit de componenten van de prijsindex kan inderdaad worden afgeleid dat de versnelling wordt veroorzaakt door een herstel van de transportprijzen en wat hogere voedingsprijzen (figuur 3). De hogere transportprijzen weerspiegelen natuurlijk ook het herstel van de olieprijs sinds mei. Die weerspiegelt op zijn beurt het evenwichtsherstel op de oliemarkt door het vraagherstel na de coronaschok.

Ondanks deze positieve signalen blijven we toch voorzichtig in onze vooruitzichten voor de VS-economie. Er blijven immers twijfels over de kracht van het herstel in de mate dat er twijfel blijft over de vraag of, wanneer en in welke mate verdere begrotingsstimuli in de plaats zullen komen van de inkomenssteun die nu is afgelopen. De mobiliteitsindex van de Dallas Fed, bijvoorbeeld, verbeterde gestaag in het tweede kwartaal, naarmate de lockdown werd versoepeld. Maar dat herstel is stilgevallen en zijn huidige niveau suggereert dat de mobiliteit nog 35% lager ligt dan in januari en februari. Het zwakke niveau van het consumentenvertrouwen, met weinig tekenen van beterschap, wijst in dezelfde richting. In de voorbije maanden is de Amerikaanse arbeidsmarkt relatief sterk hersteld. De werkloosheidsgraad daalde van 15% in april tot 9% in augustus. Maar onderliggende tendensen op de arbeidsmarkt wijzen er toch op dat enige voorzichtigheid geboden blijft (zie kader 2). Ten slotte zijn ook de naderende verkiezingen van november een belangrijke bron van onzekerheid, in het bijzonder omdat de verkiezingsuitslag misschien niet gekend zal zijn op de avond van de verkiezingen en gelet op de groeiende bezorgdheid dat de uitslag misschien gecontesteerd zal worden.

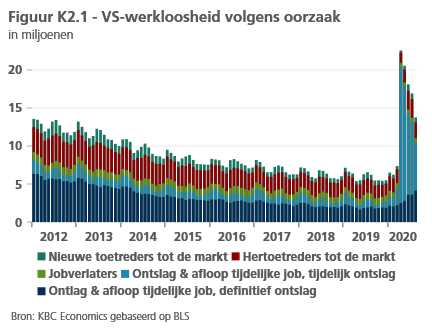

Kader 2 – Voorzichtigheid voor VS-arbeidsmarkt blijft geboden

Vóór de uitbraak van de coronacrisis reeg de Amerikaanse arbeidsmarkt de recordcijfers aan elkaar. De werkloosheidsgraad bereikte in maart het laagste peil in vijftig jaar. Door de voortdurende daling moesten beleidsmakers hun schattingen van de natuurlijke werkloosheidsgraad voortdurend neerwaarts bijstellen en hun visie over het maximaal mogelijke aantal arbeidsplaatsen telkens weer optrekken. Maar zodra het coronavirus de VS bereikte, schoot de werkloosheidsgraad in de VS omhoog – een scherp contrast met Europa en Azië. De nadelen van arbeidsmarktflexibiliteit leken op dat moment de voordelen te overschaduwen.

Maar sinds het dieptepunt van de coronarecessie heeft de Amerikaanse arbeidsmarkt positief verrast. In augustus werden 1,4 miljoen jobs gecreëerd. Het totaal aantal nieuwe jobs sinds mei dikte daarmee aan tot 10,6 miljoen jobs. De werkloosheidsgraad daalde voor de vierde opeenvolgende maand tot 8,4%. Hoewel dat nog altijd een hoog cijfer is, wijst de forse daling op een gevoelige verbetering van de arbeidsmarkt op een moment dat in vergelijkbare landen de werkloosheidsgraad begint te stijgen.

Op het eerste gezicht zijn de Amerikaanse arbeidsmarktcijfers dus bemoedigend. Maar onderliggende cijfers nopen toch tot voorzichtigheid in de verwachtingen. In augustus had ongeveer 17% van de nieuwe arbeidsplaatsen betrekking op tijdelijke medewerkers voor het US Census Bureau. Deze jobs verdwijnen weer over enkele maanden. Ondanks de sterke jobcreatie van de voorbije maanden ligt het aantal werkenden nog altijd 7,6% lager dan in februari. En de dynamiek van de jobcreatie lijkt te vertragen. Bovendien is in de twee voorbije weken het aantal aanvragen voor een werkloosheidsuitkering (op niet-seizoengezuiverde basis) gestegen. Dat nuanceert enigszins de forse daling van de werkloosheidsgraad. Ten slotte is er de zorgwekkende opwaartse trend in de definitieve ontslagen. Die zijn sinds maart elke maand toegenomen. Ze staan nu op het hoogste peil sinds maart 2014 (figuur K2.1). Om al deze redenen denken we dat voorzichtigheid in de vooruitzichten voor de Amerikaanse arbeidsmarkt in het najaar geboden blijft.

China blijft een lichtpunt

Het opmerkelijke, V-vormige herstel van de Chinese economie is een lichtpunt in het nog overwegend sombere beeld van de wereldeconomie. De Chinese economie is inderdaad de enige grote economie die over gans 2020 naar verwachting een groei zal kennen. Het krachtige herstel in het tweede kwartaal neutraliseerde de forse inzinking in het eerste kwartaal.

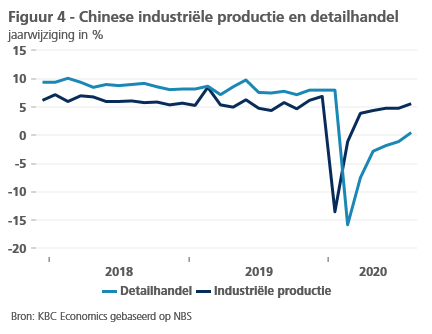

Een nadere blik op de cijfers onthult evenwel dat het economisch beleid op twee snelheden verloopt en contrasteert met de ontwikkelingen in Europa en de VS. Het herstel wordt in China eerder getrokken door de investeringen en de industrie dan door de consumptie en de dienstensectoren. Dat blijkt duidelijk uit de detailanalyse van de bbp-cijfers over het tweede kwartaal. De consumptie bleef zwak en leverde nog een negatieve groeibijdrage van 2,4 procentpunten tot de jaar-op-groei van 3,2%. De investeringen leverden daarentegen een positieve bijdrage van vijf procentpunten. Dit herstel in twee snelheden blijkt ook uit de cijfers over de industriële productie en de kleinhandel. Sinds april versnelt de jaar-op-jaargroei van de industriële productie, tot 5,6% in augustus. De kleinhandel lag in juli daarentegen nog altijd 1,1% lager dan een jaar voordien. Pas in augustus werd voor het eerst een schuchtere positieve groei van een half procent opgetekend (figuur 4).

De focus op investeringen en verwerkende nijverheid is niet noodzakelijk negatief voor de vooruitzichten voor de Chinese economie. Maar het past niet in de ambitie om over te schakelen naar een economie die meer op diensten en consumptie is gebaseerd. Die overschakeling is nodig voor de houdbaarheid van een hoog groeipad op lange termijn. De tekenen dat de consumptie uiteindelijk toch aantrekt kunnen leiden tot een verhoging van het verwachte groeicijfer voor 2020. Maar gezien de onzekerheid handhaven we toch onze voorzichtige voorspelling van 1,8%.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 14 septemberi 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 14 septemberi 2020.