Economische Vooruitzichten november 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De economische vooruitzichten zijn veranderd. Daartoe dragen zowel positieve als negatieve factoren bij, die elkaar overigens gedeeltelijk compenseren. Na de lockdowns in de lente is de wereldeconomie krachtig opgeveerd. Maar in de Westerse wereld werd de indrukwekkende groei van het reële bbp overschaduwd door de snelle opmars van de tweede golf van de coronapandemie. Tegen het jaareinde zal het economisch herstel dus weer zijn teruggedraaid, vooral in Europa en iets minder in de VS. Maar als we verder vooruitblikken, wordt het economische plaatje iets minder somber, in het bijzonder vanaf de tweede jaarhelft van 2021, wanneer de uitrol van de coronavaccins mag worden verwacht. De recente ontwikkelingen zijn op dat punt bemoedigend, al blijft de uitrol op brede schaal een hele uitdaging. Bijgevolg blijft ook het verdere verloop van de pandemie erg onzeker, net als de beleidsreacties en de uitrol van het vaccin. Over de vooruitzichten blijft een schaduw van neerwaartse risico’s hangen.

- In het derde kwartaal liet de eurozone een robuust en breed gedragen herstel optekenen. Maar de escalatie van het aantal nieuwe coronabesmettingen heeft een nieuwe golf van lockdowns op gang gebracht. In vergelijking met het voorjaar zijn die minder strikt. Het economisch beleid blijft de economie ondersteunen. De economische impact van de lockdowns zal dan ook vermoedelijk beperkter blijven. Maar hij kan wel langer duren. We verwachten een nieuwe terugval van het reële bbp in het vierde kwartaal van 2020 en een slabbakkende economie in het eerste kwartaal van 2021. Vanaf de tweede jaarhelft kan het vaccin het economisch herstel ondersteunen. Per saldo hebben we onze groeiraming voor de economie lichtjes opgetrokken tot -7,5% voor 2020. Het betere cijfer voor het derde kwartaal wordt geneutraliseerd door het verslechterde vooruitzicht voor het vierde kwartaal. Maar we hebben onze groeiverwachting voor 2021 teruggeschroefd van 4,9% naar 1,9%. 2021 wordt dus opnieuw een moeilijk jaar.

- Ook de Amerikaanse economie is in het derde kwartaal fors hersteld. Het herstel lijkt er zich bovendien door te zetten in het vierde kwartaal. De economie krijgt er erg veel steun van de consumptievraag, die dan weer wordt aangedreven door een herstel van de werkgelegenheid. Maar er zijn niettemin duidelijke neerwaartse risico’s, in het bijzonder door het recordaantal nieuwe besmettingen. Die hebben vooralsnog niet tot nieuwe beperkende maatregelen geleid. Ook de onzekerheid over de politieke overdracht na de overwinning van Joe Biden in de presidentsverkiezingen en de patstelling in de onderhandelingen over een nieuw stimuleringspakket overschaduwen het economisch plaatje op korte termijn. Wegens het sterker dan verwachte groeicijfer voor het reële bbp in het derde kwartaal hebben we de verwachte gemiddelde groei van de Amerikaanse economie voor 2020 opgetrokken van -4,5% naar -3,7%. Voor 2021 handhaven we onze groeiverwachting van 4%.

- Van alle grote economieën kent de Chinese het krachtigste post-lockdown herstel. Het outputniveau ligt er al hoger dan vóór de pandemie. Het herstel vertraagde er wat in het derde kwartaal, maar dat weerspiegelt slechts een normalisatie van de groeidynamiek, na de hevige fluctuatie in de eerste jaarhelft. Meer frequent beschikbare indicatoren suggereren dat de Chinese economie het vierde kwartaal sterk is gestart en op pad blijft naar een groei van 2% in 2020.

- Langs beide kanten van de Atlantische Oceaan blijft het monetaire beleid de economie ondersteunen, in nauwe synchronisatie met het budgettaire beleid. Tegen de achtergrond van de zwakke economie en negatieve inflatie heeft de ECB voor de maand december een nieuwe ronde van monetaire versoepeling in het vooruitzicht gesteld. Allicht zal dat een uitbreiding van het aankoopprogramma van overheidspapier (PEPP) en de speciale herfinancieringen voor banken (TLTRO) bevatten, zoals ECB-voorzitter Christine Lagarde al liet verstaan. Daardoor zullen de stijging van de lange rente en van de intra-EMU renteverschillen beperkt blijven. De Amerikaanse Fed neemt ondertussen een afwachtende houding aan. Ze houdt zowel haar beleidsrente als haar aankoopprogramma’s van financiële activa onveranderd.

Na een forse inzinking in de eerste maanden van het jaar is de wereldeconomie tijdens de zomer krachtig opgeveerd. Recente bbp-cijfers over het derde kwartaal overtroffen de verwachtingen ruimschoots, met de eurozone en de VS op kop. Maar ook in verscheidene opkomende economieën was dat het geval. De covid-19-pandemie heeft evenwel zo’n grote economische terugval veroorzaakt, dat de meeste economieën nog niet zijn teruggekeerd naar hun outputniveau van vóór het uitbreken van de pandemie. Maar een belangrijke les uit het krachtige herstel is alvast dat de veerkracht van de meeste economieën om te herstellen van lockdowns groter is dan verwacht, in het bijzonder dankzij de consumptie. Ongetwijfeld heeft het expansieve economisch beleid het herstel ondersteund en grotere economische schade door de pandemie helpen voorkomen.

Krachtig herstel is alweer verleden tijd

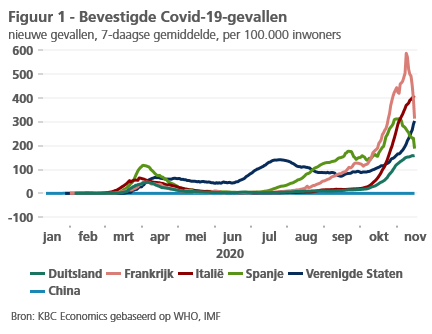

De optimistische signalen van de meest recente bbp-cijfers worden alweer overschaduwd door de snelle verslechtering van de pandemie. Sinds onze oktobereditie heeft de tweede covid-19-golf zich verder verspreid over de VS en, in het bijzonder, Europa. In Azië bleef de pandemie veel beter onder controle, allicht dankzij de langer volgehouden sociaaleconomische restricties (figuur 1). Het verloop van de pandemie blijft de belangrijkste drijver van de economie. Dat is zeker het geval in Europa, waar het virus weer op brede schaal opflakkert en de ziekenhuisbedden voor intensieve verzorging snel weer bezet geraken. Dat noopt de regeringen tot bijkomende voorzorgsmaatregelen, lockdowns 2.0, die het economisch herstel in de laatste maanden van het jaar weer doen keren.

Vooralsnog neemt vooral Europa nieuwe lockdownmaatregelen. Ze geven een déjà vu gevoel, al zijn de maatregelen over het algemeen meer gericht en toegespitst op specifieke gebieden. Daardoor zijn ze minder stringent dan tijdens de lente en blijft hun negatieve impact op de economie allicht ook beperkter, temeer daar de economie steun blijft krijgen van het economisch beleid.

Bovendien blijft het economisch herstel in de industrie vooralsnog overeind. De werkomstandigheden kunnen er nu beter coronaveilig worden gemaakt en de internationale vraag, in het bijzonder uit Azië, blijft stevig. Vooral de diensten zullen dus (andermaal) te lijden krijgen onder de pandemie.

De keerzijde van het achterwege laten van volledige lockdowns is dat de maatregelen allicht langer zullen moeten worden volgehouden, waarschijnlijk tot in het eerste kwartaal van 2021. Dat zal uiteindelijk afhangen van de capaciteit aan ziekenhuisbedden voor intensieve verzorging. We verwachten dus al bij al een mildere, maar langer durende negatieve economische impact van deze tweede coronagolf. En we veronderstellen expliciet dat nieuwe golven in de toekomst vermeden zullen kunnen worden.

Tegen deze achtergrond gaat ons economisch scenario ervan uit dat het economisch herstel in de laatste maanden van het jaar terugvalt. Op korte termijn zijn de vooruitzichten vooral voor de eurozone erg somber. Dat heeft negatieve gevolgen voor het gemiddelde jaargroeicijfer van 2021. De VS-economie zal naar verwachting steviger blijven, al duiken er ook daar risico’s op vanuit de pandemie en de toestand na de presidentsverkiezingen. In China zal het economisch herstel daarentegen gezwind doorgaan.

Terzelfdertijd blijft de onzekerheid erg groot, trouwens niet alleen vanwege de pandemie. We handhaven bijgevolg drie scenario’s: (1) een basisscenario, met een traag, maar gestaag herstel na de tweede golf en een waarschijnlijkheid van 55%; (2) een pessimistisch scenario, met een trager en een opnieuw onderbroken herstel en een waarschijnlijkheid van 35%; en (3) een optimistisch scenario, met een krachtig herstel zonder grote structurele schade aan de economie en een waarschijnlijkheid van 10%.

Als we verder vooruitblikken, wordt het economisch plaatje minder somber, in het bijzonder vanaf de tweede jaarhelft van 2021. De ontwikkelingen inzake vaccins zijn in dat opzicht cruciaal. Zij kunnen het vertrouwen een boost geven en ertoe bijdragen dat bedrijven plannen beginnen maken voor het post-coronatijdperk.

Momenteel neemt het optimisme op dat vlak toe. De vraag wordt meer en meer niet of, maar wanneer er werkzame vaccins zullen zijn en hoeveel er dat zullen zijn. Al zijn er ook nog veel onbekenden, zoals hoe lang de vaccins immuniteit zullen geven en hoe snel ze op grote schaal zullen kunnen worden uitgerold.

Wegens die onzekerheden blijft het koffiedik kijken wanneer de vaccins de economie een boost zullen geven. Het is best mogelijk dat voor bevolkingsgroepen met een hoog risico de uitrol al vanaf eind 2020 start. Maar voor vaccinatie op ruime schaal is het allicht wachten tot een eind in 2021.

Het herstel uit de huidige economische terugval komt er dan ook allicht pas in de tweede helft van 2021. Het zal zich nadien voortzetten met de steun van de wereldwijde inspanningen om het vaccin verder uit te rollen, zodra het beschikbaar is, en de verwachting van meer budgettaire stimulering na 2021.

Lockdowns 2.0 keren herstel in eurozone

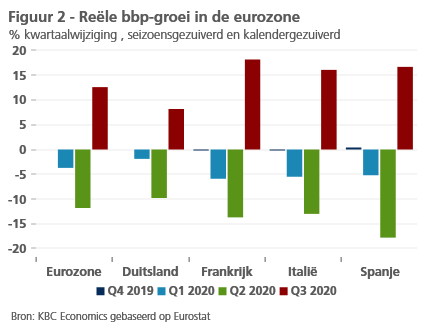

Over het algemeen werd verwacht dat de cijfers over het reële bbp van de eurozone in het derde kwartaal zouden wijzen op een sterke economische expansie. Toch tonen de schattingen op een nog krachtiger dan verwacht herstel van de economische malaise uit de eerste golf. In het derde kwartaal bedroeg de groei tegenover het vorige kwartaal 12,6%, na een terugval met 11,8% in het tweede kwartaal tegenover het eerste (figuur 2).

Cijfers over de groeicomponenten zullen pas later worden gepubliceerd. Voor Frankrijk en Spanje zijn die cijfers al wel beschikbaar en ze wijzen op een breed herstel in alle vraagcomponenten. In het bijzonder de particuliere consumptie is krachtig opgeveerd, aangedreven door de inhaalvraag die tijdens de lockdowns van de lente was opgespaard.

Het krachtigste herstel vond plaats in de landen waar tijdens de eerste jaarhelft de zwaarste klappen vielen. Van de grote landen deden Frankrijk (+18,2% tegenover het vorige kwartaal), Spanje (16,7%) en Italië (+16,1%) het dan ook beter dan Duitsland (8,2%). Het verschil in outputniveau tegenover het pre-coronapeil was dan ook verrassend klein tussen de grote landen. Het schommelde rond 96% van het peil van het vierde kwartaal van 2019. Spanje was hierop een uitzondering. Het land hinkt achterop met een outputniveau dat nog ruim 9% lager ligt dan vóór de pandemie (zie ook: KBC Economische Opinie van 16 november 2020).

Maar al op het moment van publicatie van de herstelcijfers over het derde kwartaal, lag het herstel zelf alweer onder vuur door nieuwe lockdownmaatregelen. Die treffen vooral niet-essentiële dienstensectoren, zoals restaurants en bars, cultuur en vrijetijdsactiviteiten. De maatregelen gaan het verst in Frankrijk, waar ook niet-essentiële winkels gesloten zijn. In Duitsland gaan de maatregelen minder ver. Ook in Italië en Spanje bleven de nationale maatregelen aanvankelijk relatief beperkt, maar werd regionaal verder verstrengd, naarmate de besmettingen verder toenamen. Een belangrijk verschil met de lockdowns van de eerste golf is dat de lagere scholen momenteel openblijven. Dat maakt de lockdowns overal in Europa minder streng.

Ondertussen blijft ook het begrotingsbeleid de economie substantieel ondersteunen. Verschillende steunpakketten worden verlengd en nieuwe steunmaatregelen worden genomen voor de meest getroffen sectoren. De nationale maatregelen zullen vanaf de tweede jaarhelft van 2021 worden aangevuld met initiatieven op EU-niveau, als de 750 miljard euro van Next Generation EU op gang wordt getrokken (zie ook kader 1).

Kader 1 – EU betreedt de snel groeiende ESG-nichemarkt

ESG staat voor Environmental, Social en Governance. Schuldpapier dat wordt uitgegeven om doelstellingen inzake milieu, sociaal beleid en andere duurzaamheidsdoelstellingen te financieren kunnen op een onderliggende obligatiemarkt worden verhandeld, de ESG-nichemarkt. Met een emissie van 17 miljard euro, ter financiering van de SURE-faciliteit, is de Europese Unie een belangrijke speler in die markt geworden.

Om de catastrofale impact van de coronapandemie op de Europese economieën en arbeidsmarkt te verzachten hebben de Europese regeringsleiders beslist om twee nieuwe financieringsfaciliteiten in het leven te roepen: SURE (100 miljard euro) voor steun aan het arbeidsmarktbeleid (Support to Mitigate Unemployment risks in an Emergency) en Next Generation EU (750 miljard euro) voor de financiering het economisch herstel met een belangrijke klemtoon op klimaatdoelstellingen. Voor beide faciliteiten kan de Europese Commissie (EC) geld ophalen op de financiële markten. Ze kan er sociale en groene obligaties voor uitgeven, die deel uitmaken van de ESG-obligatiemarkt.

De emissie van 17 miljard euro voor de SURE-faciliteit was een groot succes. De interesse van de beleggers overtrof ruimschoots de verwachtingen, want er werden voor meer dan 230 miljard euro aanvragen ingediend. De EC kon met andere woorden in één emissie ruim het dubbele ophalen van wat ze voor de ganse SURE-faciliteit nodig heeft.

Dat is een belangrijk signaal met het oog op de omvangrijke emissies die nog op stapel staan. Op basis van een momentopname midden oktober 2020 zou het gezamenlijke bedrag van de beide nieuwe EU-faciliteiten 65% van de ESG-obligatiemarkt vertegenwoordigen, mocht het geld in één keer worden opgehaald. In de praktijk zullen de emissies uiteraard over een aantal jaren worden gespreid. Dat geeft de ESG-markt tijd om te groeien. Maar het is wel duidelijk dat de EU op deze snel groeiende markt een mastodontspeler wordt. Een impact die niet onderschat mag worden.

Ondertussen valt op dat, zoals elders in de wereld, ook in Europa de industrie goed stand houdt. Ze lijdt minder onder de lockdownmaatregelen en de internationale toeleveringskettingen zijn niet verstoord zoals in het voorjaar. De tweespalt tussen de industrie en de dienstensectoren is in Europa dan ook nog toegenomen.

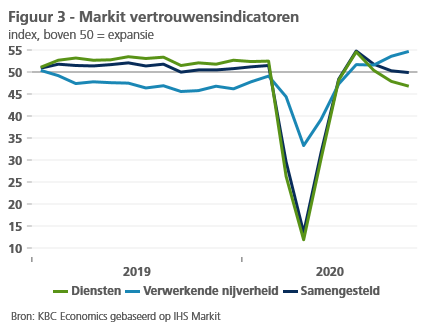

Dat blijkt zeer goed uit de PMI-vertrouwensindicatoren. In de verwerkende nijverheid steeg de indicator tot 54,8, terwijl hij in de dienstensectoren verder terugviel tot 46,9, dus beneden de drempel van 50 die op krimpende economische activiteit wijst (figuur 3). De tweedeling in de economie valt het meest op in Duitsland, met zijn belangrijke industrie die profijt trekt uit de gunstigere internationale omgeving, in het bijzonder het snelle economische herstel in China. De meer op diensten gerichte economieën in Europa ondervinden daarentegen stevigere kopwind.

Ondanks de relatief bemoedigde toestand in de industrie, breekt de nieuwe terugval in de dienstensectoren het economisch herstel toch af. De diensten hebben immers een veel groter gewicht in de economie. De eurozone gaat een donkere winter tegemoet, met een nieuwe krimp van het reële bbp in het vierde kwartaal, gevolgd door een lusteloze economie in het eerste kwartaal van 2021. Dankzij het veel sterker dan verwachte derde kwartaal van 2020 hebben we het verwachte gemiddelde groeicijfer voor 2020 nog lichtjes opgetrokken tot -7,5%. Maar het verwachte groeicijfer voor 2021 is neerwaarts bijgesteld van 4,9% naar 1,9%, onder de hypotheses dat de lockdownmaatregelen slechts zeer geleidelijk zullen worden versoepeld en dat de economie pas in de tweede jaarhelft van 2021 steun zal krijgen van de vaccinaties.

VS-economie veert krachtig op

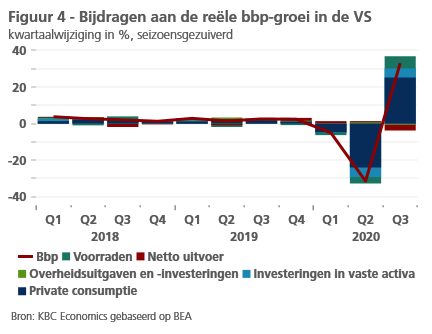

Ook de VS-economie is krachtig hersteld van de diepe terugval in het tweede kwartaal. Het reële bbp lag er in het derde kwartaal 33,1% (geannualiseerd) hoger dan in het tweede kwartaal, toen een krimp met 32,9% werd opgetekend (figuur 4). Het reële bbp lag er nog slechts 3,5% onder het niveau van het vierde kwartaal van 2019.

De particuliere consumptie leverde veruit de grootste bijdrage tot het economisch herstel. Zowel de consumptie van goederen als van diensten zorgde daarvoor. Toch bleef het herstel van de dienstenconsumptie achter. Ze is nog niet teruggekeerd naar het niveau van vóór de pandemie. Aankopen van nieuwe uitrustingsgoederen deden de bedrijfsinvesteringen opveren. De overheid schroefde haar bestedingen daarentegen terug. Het uitdoven van de begrotingsstimuli zorgde voor een negatieve groeibijdrage.

Het groeiherstel in het derde kwartaal vertrok vanop een zeer lage basis en kan daardoor als ‘mechanisch’ worden bestempeld. Toch lijkt deze in het vierde kwartaal stand te houden. Het ondernemersvertrouwen, bijvoorbeeld, bleef in oktober verbeteren. Ook andere frequent beschikbare indicatoren, zoals die over de consumptie-uitgaven en het persoonlijk inkomen, waren stevig. Ook de arbeidsmarkt blijft veerkrachtig. Dat neemt niet weg dat er structurele uitdagingen blijven bestaan, niet in het minst door de gestage toename van de langdurige werkloosheid. Maar de werkloosheidsgraad heeft recent nog positief verrast met een daling in oktober tot 6,9%, tegenover 7,9% de maand voordien.

Toch zijn er belangrijke neerwaartse risico’s voor het activiteitverloop in het vierde kwartaal. Vooralsnog hebben de nieuwe recordhoogtes van het aantal coronabesmettingen geen nieuw lockdownachtige maatregelen uitgelokt, noch bij de staten, noch bij de federale overheid. Maar het aantal ziekenhuisopnames is recent fors aan het stijgen gegaan. Als deze trend zou aanhouden, zal de druk op het medisch apparaat allicht een verstrakking van de preventiemaatregelen uitlokken. Behalve door de onzekerheid over de pandemie, wordt de economie nu ook overschaduwd door onzekerheid over de machtsoverdracht na Joe Bidens overwinning in de presidentsverkiezingen van 3 november. Ook de blokkering van een nieuw stimuleringsprogramma blijft wegen op de economie (zie kader 2).

Kader 2 – Grote politieke onzekerheid in VS na Bidens zege

Ondanks het uitblijven van een nederlaagspeech door president Trump en de aanhoudende dreigementen met gerechtelijke acties door zijn campagneteam, is het duidelijk dat voormalig vice-president Joe Biden is verkozen als toekomstig President van de VS. De verkozen president zal niettemin pas op 20 januari 2021 zijn ambt opnemen. Tot dan kan hij geen betekenisvolle beslissingen nemen en zal zijn verkiezing dus weinig invloed op het beleid hebben.

Dat sluit niet elk nieuw initiatief in de interimperiode uit. Sinds de lente is er nog steeds geen betekenisvol begrotingspakket met stimulerende maatregelen goedgekeurd. Als dat niet verandert, zal het een negatieve invloed op de economie hebben. De leider van de Republikeinse meerderheid in de Senaat, Mitch McConnell, zond in dat verband evenwel een positief signaal uit door bereid te zijn zo snel als mogelijk een nieuw stimuleringspakket goed te keuren. Hij liet zelfs verstaan dat hij open staat voor de vraag van de Democraten naar steun voor de staten en lokale besturen.

Vooruitblikkend op de politieke omgeving voor de komende jaren, is een verdeeld bestuur waarschijnlijk. De Democraten zullen de President en het Huis van Afgevaardigden hebben, terwijl de Republikeinen de Senaat in handen houden. Dit betekent dat de blokkering van het Congres, zoals in pakweg het afgelopen decennium, voortduurt. In zo’n constellatie is een begrotingspakket wel mogelijk, maar zal het allicht niet aan de noden van de huidige omstandigheden voldoen. Het zal veeleer een combinatie zijn van de begrotingsorthodoxie van veel Republikeinen en de bij wijlen ongebreidelde verzuchtingen van sommige Democraten.

Er blijft ook een kans op een homogene regering die een meer samenhangend beleid zou kunnen voeren. De samenstelling van de Senaat hangt immers af van een nieuwe verkiezing voor de twee zetels in Georgia. Als de Democraten beide zetels winnen, hebben ze net als de Republikeinen 50 zetels in de Senaat. Vice-president Kamala Harris heeft dan de doorslaggevende stem. Dat zou een zegen zijn voor de regering van Biden, omdat die dan veel meer kans heeft om haar beleidsagenda te realiseren. Daarop staan onder meer extra uitgaven voor infrastructuur, gezondheidszorg, opvoeding en sociale bescherming. De plannen zullen gedeeltelijk met schuld worden gefinancierd, en gedeeltelijk met hogere belastingen voor de bedrijven en vermogenden.

Over het algemeen blijft de onzekerheid in de Amerikaanse politiek dus hoog. Hoewel het stof van de presidentsverkiezingen min of meer is gaan liggen, treedt de verdeeldheid tussen de gematigde Democraten en meer linkse vleugel van de partij weer op de voorgrond. De Democraten zullen dus zowel inzake communicatie als inzake wetgevend werk de violen moeten stemmen om de eerste twee jaren van Bidens ambtsperiode effectief te maken. Zoniet dreigen ze de hard bevochten zetels in de tussentijdse verkiezingen van 2022 te verliezen.

Een en ander maakt dat we voor het vierde kwartaal een lichtjes zwakkere groeidynamiek voor de Amerikaanse economie verwachten. Maar deze neerwaartse bijstelling wordt meer dan gecompenseerd voor de sterker dan verwachte groei in het derde kwartaal. Per saldo hebben we ons gemiddelde groeicijfer voor 2020 dan ook verhoogd van -4,5% naar -3,7%. Voor volgend jaar verwachten we een verdere inhaalbeweging, die de gemiddelde jaargroei op 4% zal brengen. Een constructievere macro-omgeving, niet in het minst gedreven door het op gang komen van de massale uitrol van het coronavaccin, zal dat ondersteunen.

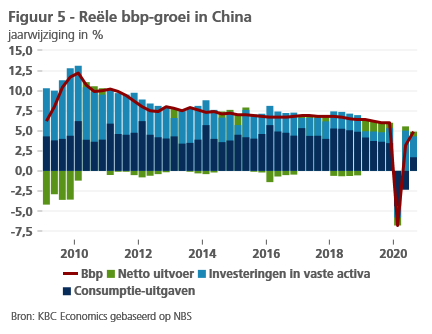

China leidt het post-lockdownherstel

China blijft op weg om in 2020 een groeicijfer van 2% neer te zetten. Volgens het meest recente groeicijfer lag het reële bbp in het derde kwartaal 4,9% hoger dan een jaar voordien. De kwartaaldynamiek van de groei vertraagde weliswaar van 11,7% in het tweede kwartaal tot 2,7% in het derde, maar dit weerspiegelt slechts een normalisatie van de groeidynamiek na de hevige fluctuaties in de eerste jaarhelft. Het groeiherstel wordt getrokken door de investeringsvraag, maar ook de consumptie begint te verstevigen (figuur 5).

Sentimentsindicatoren, die met een hogere frequentie worden gepubliceerd, suggereren dat het vierde kwartaal sterk is ingezet. De Markit PMI-indicator voor de verwerkende nijverheid klom in oktober tot 53,6 en die voor de dienstensectoren sprong naar 56,8. Beide noteren dus beduidend boven de drempelwaarde van 50, die op economische expansie wijst. Vooral de uitvoer doet het goed. Volgens de Chinese douanecijfers lag deze in oktober zo’n 7,6% hoger dan een jaar eerder. Coronagerelateerde lockdowns op verscheidene plaatsen in de wereld kunnen niettemin op de Chinese uitvoer beginnen wegen.

De Chinese renminbi is tussen 27 mei 2020 en 6 november 2020 met 8% geapprecieerd tegenover de Amerikaanse dollar. Deze versteviging weerspiegelt het sterkere, V-vormige economisch herstel van de Chinese economie. Ze vond ook steun in het renteverschil – de Chinese centrale bank is gematigder gebleven met de versoepeling van het monetair beleid –, dat samen met de opening van het financiële systeem internationaal beleggingsgeld naar China heeft doen vloeien. In de voorbije weken kan ook de groeiende verwachting dat Biden de Amerikaanse presidentsverkiezingen zou winnen bijgedragen hebben tot de appreciatie. Al is het niet meteen duidelijk hoe de toekomstige Biden-regering de relaties op het vlak van handel en technologie tussen de VS en China zal aanpakken.

Monetair beleid blijft ondersteunen

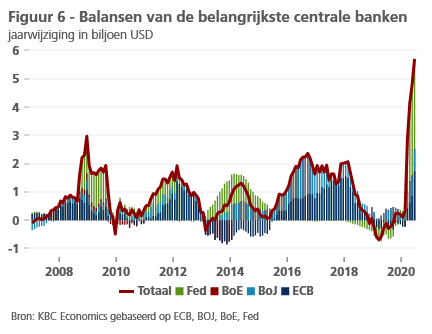

Sinds de lente krijgt de economie op ongezien grote schaal steun van het begrotingsbeleid. Gelijktijdig voeren alle grote centrale banken een erg accommoderend monetair beleid. Dit gesynchroniseerde macro-economisch beleid is een grote stap voorwaarts, die in schril contrast staat met de aanpak na de Grote Financiële Crisis. Vooral de massale liquiditeitsinjecties hebben een verkrapping van de financiële omgeving voorkomen (figuur 6).

Gezien de omvang van de coronaschok, verwachten we dat het soepele monetair beleid niet snel zal worden teruggeschroefd. De focus zal wel geleidelijk verschuiven van het beperken van de onmiddellijke impact van de pandemie naar de beperking van de tweederonde-effecten en de ondersteuning van het economisch herstel.

Bij de grote centrale banken is vooral de ECB bezorgd over de dreiging van een nieuwe verslechtering van de economische omgeving in de context van een reeds erg zwakke inflatie. De inflatie en de kerninflatie bleven in oktober onveranderd op -0,3% en 0,2% respectievelijk in de eurozone. Maar de verzwakking van de vraag door de lockdownmaatregelen zal de neerwaartse druk op de inflatie doen toenemen, in het bijzonder op de diensteninflatie. Het geactualiseerde scenario voor de olieprijs ziet nu tot midden 2021 maar weinig opwaarts potentieel voor de olieprijs. Ook dat weegt op de inflatie. We hebben onze inflatieverwachtingen voor de eurozone dan ook neerwaarts bijgesteld tot 0,2% voor 2020 en 0,9% voor 2021.

Tegen de achtergrond van deze lusteloze inflatie heeft de ECB op haar vergadering van oktober aangekondigd dat ze in december haar beleidsinstrumenten zou herkalibreren. Dit is een erg ongebruikelijke versoepelingshint van de bestuursraad van de ECB. We interpreteren die als een engagement voor een verdere versoepeling van het beleid in december.

Het nieuwe pakket zal allicht een verlenging van het Pandemic Emergency Purchase Programme (PEPP) na juni 2021 inhouden. Ook liggen er aanpassingen aan de tarieven van de Targeted Longer-Term Refinancing Operations (TLTRO) om de financieringskosten van de banken laag te houden, op tafel.

Er wordt ook gespeculeerd dat de depositorente verder zou worden verlaagd. Dat is nochtans minder waarschijnlijk wegens de mogelijke neveneffecten hiervan en de negatieve impact op de bankensector. We verwachten dus dat de depositorente ten minste tot eind 2021 op het huidige niveau van -0,5% zal worden gehandhaafd.

De bijkomende liquiditeitsverschaffing door de ECB zal de stijging van de rente op langlopende overheidsobligaties beperkt houden. Samen met de moeilijkere economische omstandigheden heeft dat ons ertoe aangezet om onze verwachting voor het rendement op tienjarige Duitse overheidsobligaties eind 2020 te verlagen van -0,30% tot -0,50%. In 2021 volgt allicht slechts een zeer gematigde normalisatie, naar een rente van -0,20% tegen het einde van het jaar. De renteverschillen tussen de landen van de eurozone zullen over de ganse voorspellingshorizon min of meer stabiel blijven, al kunnen specifieke landenrisico’s voor tijdelijke opflakkeringen van de marktnervositeit zorgen.

Aan de andere kant van de oceaan bleef de Fed op haar beleidsvergadering van november een afwachtende houding aannemen. Ze hield haar beleidsrente en haar aankoopprogramma’s van effecten onveranderd.

De inflatie in de VS is sinds het begin van het jaar relatief stabiel gebleven. Sinds de herziening van haar strategie is de Fed, in tegenstelling tot de ECB, bovendien minder gefocust op de huidige inflatie en minder snel bezorgd over de onderliggende prijsdynamiek.

Bij monde van voorzitter Powell drukte de beleidsvergadering van de Fed wel haar bezorgdheid uit over de onzekere begrotingstoestand, zonder daarbij evenwel een uitspraak te doen over de uitkomst van de presidentsverkiezingen en de impact op de economie. Aangezien er dus geen betekenisvolle verandering kwam in de communicatie van de Fed, verwachten we geen renteverlaging over de voorspellingshorizon.

De verwachting van uiteenlopende beleidsinitiatieven tussen de ECB en de Fed in de nabije toekomst wijzigt ook het vooruitzicht voor de wisselkoers van de euro op korte termijn. We hebben onze verwachting voor eind 2020 bijgesteld tot 1,19 EUR/USD, tegenover de verwachting van 1,21 EUR/USD vorige maand. Na de overwinning van Joe Biden in de presidentsverkiezingen won de euro al wat verloren terrein terug. Voor de langere termijn blijven we een structurele versteviging van de euro tegenover de dollar verwachten. Daarmee zou zijn fundamentele onderwaardering worden weggewerkt.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 november 2020, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 9 november 2020.