Economische Vooruitzichten maart 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Het coronavirus (covid-19) heeft de wereldeconomie grondig door elkaar geschud. We verwachten dat de pandemie zowel in Europa als in de VS een brede recessie veroorzaakt. Het beleid reageert snel op de coronacrisis met verregaande maatregelen. Dat zal de blijvende economische schade van de crisis beperken en de snelheid van het herstel ondersteunen. In het bijzonder de monetaire autoriteiten nemen aanzienlijk meer accommoderende maatregelen. Daarbovenop kondigden veel regeringen al een beduidende stimulering via de overheidsbegroting aan. Bijgevolg verwachten we dat de coronacrisis een weliswaar diepe, maar tijdelijke recessie van de wereldeconomie zal veroorzaken. Tegen het einde van 2020 en in 2021 verwachten we een geleidelijk herstel. We handhaven onze vooruitzichten op lange termijn voor de wereldeconomie.

- In deze publicatie presenteren we een scenario dat zoveel mogelijk rekening houdt met de recente ontwikkelingen. Maar aangezien de omstandigheden snel wijzigen en de onzekerheid groot is, zullen onze vooruitzichten allicht geregeld moeten worden geactualiseerd. Hoewel ons nieuw scenario een veel zwakkere economie voorspelt dan voorheen, blijft het risico helaas dat de vooruitzichten nog verslechteren.

- De conjunctuur zal in alle landen gelijktijdig verslechteren. Niettemin zal de omvang van de coronarecessie waarschijnlijk verschillen van land tot land. Die verschillen hangen af van het uiteenlopend belang van toerisme, van de integratie van landen in Europese en wereldwijde productieprocessen, van de beschikbaarheid en kwaliteit van medische diensten, van de verschillen inzake recente groeidynamiek en van de beschikbare budgettaire ruimte om de economische schok op te vangen.

- De coronacrisis zal de inflatie enigszins drukken, aangezien de vraag wereldwijd daalt. Maar de olieprijsoorlog tussen Saoedi-Arabië en Rusland zal een grotere neerwaartse impact op de inflatieverwachtingen in de eurozone hebben. In Europa zal de lagere olieprijs ook een tijdelijke positieve impact op de economische groei hebben en de negatieve impact van corona lichtjes temperen.

- Centrale banken hebben al drastische maatregelen genomen om de coronarecessie te bestrijden. In het bijzonder de Fed anticipeerde op de economische impact van de coronacrisis door haar beleidsrente twee keer drastisch te verlagen, eerst met 50 basispunten en vervolgens met 100 basispunten. Aangezien haar beleidsrente al zwaar negatief is, kondigde de ECB geen verdere verlaging aan. Zowel de Fed als de ECB kondigden beduidende maatregelen van liquiditeitsverschaffing en bijkomende kwantitatieve versoepeling aan. Andere centrale banken in de wereld implementeren gelijkaardige beleidsingrepen. We verwachten dat de centrale banken bijkomende maatregelen zullen nemen als dat nodig is. Verdere renteverlagingen door de ECB en de Fed lijken momenteel onwaarschijnlijk, maar significant meer onconventionele beleidsinitiatieven zouden nodig kunnen zijn om een antwoord te bieden aan deze ongeziene en nog steeds veranderende coronacrisis.

- De coronacrisis en de olieprijsschok hebben een golf van risicoaversie door de financiële markten gejaagd. De algemene vlucht naar ‘veilige havens’ heeft samen met de verwachtingen van een meer accommoderend monetair beleid de rente op langlopende overheidsobligaties fors naar beneden gedrukt. Die rente zal naar verwachting laag blijven. Niettemin heeft diezelfde risicoaversie samen met de verwachting van potentieel grote begrotingstekorten de rente al wat doen opveren van haar dieptepunt. Ook renteverschillen tussen verschillende landen zijn merkelijk groter geworden. In de huidige omstandigheden zullen deze factoren allicht een bron van volatiliteit blijven op de rentemarkten.

Pandemie versus economie

De coronapandemie is eerst en vooral een gezondheidsprobleem en menselijke tragedie. Ze valt buiten de economische expertise. Niettemin hebben de reacties van overheden, bedrijven en gezinnen op deze wereldwijde crisis verregaande economische gevolgen. De noodzakelijke preventieve beleidsreacties op de coronacrisis, met inbegrip van de quarantainemaatregelen en de lockdowns, hebben een immense onmiddellijke economische impact, die mogelijk zelfs groter is dan die van het virus zelf. Anderzijds worden ook tal van overheidsmaatregelen genomen om de economische impact op mensen en ondernemingen te temperen. In deze context is het uiterst moeilijk om precieze economische voorspellingen te maken. Alle economische projecties worden bemoeilijkt door grote onzekerheid over wanneer het virus onder controle zal zijn en welke beleidsreacties er nog zullen komen.

Het is niettemin duidelijk dat de economische schok hevig zal zijn en dat hij de ganse wereld zal treffen. Al kan de omvang van de impact van land tot land verschillen. De snelle verspreiding van het coronavirus, eerst in China, dan van China naar de rest van de wereld en momenteel binnen Europa, heeft de meeste mensen verrast. In februari gingen we nog uit van een significante impact op de Chinese economie. Nu is het duidelijk dat de coronacrisis een wereldwijd probleem is geworden. Vandaar de zeer grote impact op ons scenario voor de wereldeconomie. Momenteel ligt Europa in de vuurlinie van de coronapandemie, maar we zijn ervan overtuigd dat in de nabije toekomst alle continenten zullen worden getroffen. Terwijl we dit schrijven, is met name in de VS de situatie aan het verslechteren.

Algemeen gesproken, denken we dat de coronacrisis een diepe, maar tijdelijke economisch schok zal veroorzaken en dat in de tweede jaarhelft van dit jaar en in 2021 een herstel zal volgen (zie ook KBC Economische Opinie van 16 maart 2020). De veronderstelling dat de schok tijdelijk zal zijn wordt door een aantal elementen gesteund. Ten eerste, zijn de economische fundamenten stevig. Dat wordt momenteel weerspiegeld in lage werkloosheidsgraden en de sterke investeringsdynamiek. Ten tweede zullen het stimulerend monetair en budgettair beleid het herstel ondersteunen, eerder dan dat het de crisis zal afzwakken. Ten slotte stabiliseert het aantal coronagevallen in China. Dat wijst erop dat het mogelijk is om het virus onder controle te krijgen. We zien bovendien ook de eerste tekenen van een geleidelijk economisch herstel in China.

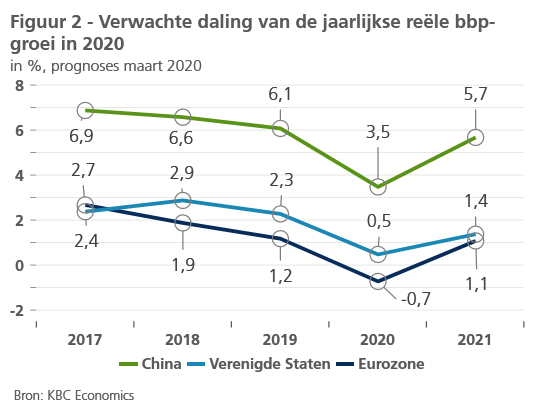

Dat laatste bevestigt het scenario dat we vorige maand hebben vooropgesteld voor de Chinese economie, de eerste economie die door de coronacrisis werd getroffen. Er zijn belangrijke signalen dat de verspreiding van het virus stilaan onder controle wordt gebracht en we zien dat de economische activiteit geleidelijk weer op gang komt, na de gigantische maatregelen die eerder dit jaar werden genomen om de verspreiding van het virus onder controle te brengen. Zowel het sentiment als de activiteit werden hard getroffen (figuur 1). Maar de Chinese bedrijven starten hun productie geleidelijk weer op. Bijvoorbeeld, cijfers over het verbruik van kolen en over files op de wegen signaleren dat de bedrijfsactiviteit herneemt. Ook de substantiële stimuleringsmaatregelen zullen het herstel ondersteunen. Toch hebben we onze groeivooruitzichten voor de Chinese economie verder verlaagd. De productieprocessen blijven immers verstoord en de wereldeconomie, in het bijzonder de EU en de VS, worden nu zwaar door de coronacrisis getroffen. We denken dat de groei in de eerste jaarhelft van 2020 lager zal zijn dan aanvankelijk voorzien. Daardoor zal de gemiddelde reële bbp-groei in 2020 slechts 3,5% bedragen. Voor 2021 verwachten we een herstel van de groei tot 5,7%. De coronacrisis veroorzaakt dit jaar dus een substantiële, maar tijdelijke groei-inzinking. Op langere termijn blijft China evenwel een harde landing van de economie vermijden.

Aan het begin van het jaar wezen de economische cijfers erop dat de economie in de eurozone haar zwakte van 2019 te boven aan het komen was. Maar het coronavirus zet nu een serieuze domper op de activiteit. Het virus verspreidt zich razendsnel over alle economieën en lokt forse preventiemaatregelen uit, inclusief nationale lockdowns. We verwachten nu dat de coronacrisis een tijdelijke krimp van de economie in de eurozone zal veroorzaken. Voor het geheel van de eurozone verwachten we een beduidend negatief gemiddeld bbp-groeicijfer van -0,7% over gans 2020 (figuur 2). De conjunctuur zal vrij synchroon verlopen tussen alle Europese landen, maar de omvang van de economisch impact zal verschillen van land tot land. De verschillen zullen door tal van factoren worden bepaald, zoals de kwaliteit en capaciteit van de nationale gezondheidssectoren, de budgettaire ruimte van de landen voor een stimulerend beleid, land-specifieke economische zwaktes, het belang van toerisme voor de economie en de mate van integratie in de Europese en wereldwijde productieprocessen. We verwachten dat het herstel in de eurozone in de tweede jaarhelft op gang zal komen en de groei in 2021 terug op zijn (gematigde) groeipad voor de lange termijn zal brengen (1,1%). Met deze veronderstelling gaan we ervan uit dat er een substantiële stimulus komt van het monetaire en budgettaire beleid. Zonder dergelijke beleidsreacties of in het geval het virus zich verder en sneller zou verspreiden en de preventiemaatregelen nog drastischer zouden worden, zou ons scenario te optimistisch zijn. Het risico is dus duidelijk neerwaarts.

Ook de VS-economie zal zwaar door het coronavirus worden geïmpacteerd. We denken dat veel mensen de impact van de coronacrisis op de grootste economie van de wereld onderschatten. Wegens de wijdverspreide negatieve impact van de pandemie hebben we onze verwachting voor de reële bbp-groei in 2020 verlaagd van 1,7% tot 0,5%. De specifieke kenmerken van de publieke gezondheidszorg in de VS en van de Amerikaanse arbeidsmarkt zullen ervoor zorgen dat het coronavirus zich snel verspreidt. Cijfers van het Amerikaanse arbeidsbureau (Bureau of Labour Statistics, BLS) tonen dat slechts 28,8% van de werknemers kan thuiswerken. Het gaat veelal om mensen in managementfuncties of die actief zijn in zaken en financiële operaties. De opsporing en indijking van het virus zou ook belemmerd kunnen zijn door de gemengde boodschappen vanuit de administratie van president Trump, die de ernst van het virus in twijfel trokken en in het midden lieten of het veilig was om te gaan werken. Er bestaan in VS ook geen nationale ziekte-uitkeringen. En voor wie wel een ziekte-uitkering krijgt, stelt die niet veel voor. De grote terughoudendheid in de VS om medisch hulp te zoeken als gevolg van de hoge kosten daarvan zal ervoor zorgen dat zieke mensen zullen blijven gaan werken en anderen zullen besmetten. Hoewel de verzekeraars de kosten van testen voor hen zullen nemen, er is een tekort aan testmateriaal en zijn de testcriteria te streng. Dat alles zorgt ervoor dat het aantal coronagevallen in de VS waarschijnlijk fors onderschat is. Ook de ziekenhuisinfrastructuur is allicht ontoereikend. Ondanks al deze risico’s verwachten we een herstel van de groei van de Amerikaanse economie tot 1,4% in 2021.

Kader 1 - Bedrijfsschulden

De groeiende risico’s in de markt voor bedrijfsobligaties staan al enige tijd op onze radar. Sinds 2008 is de wereldwijde kredietverlening aan niet-financiële ondernemingen immers sterk gegroeid, zowel in absolute termen als in percentage van het bbp (van 78% naar 93% volgens de BIB). Bovendien wijzen verschillende indicatoren erop dat althans in sommige landen, de markten voor bedrijfsobligaties kwetsbaarder zijn geworden. Die kwetsbaarheid krijgen nu veel aandacht omdat de verspreiding van het coronavirus het economische klimaat snel doet veranderen.

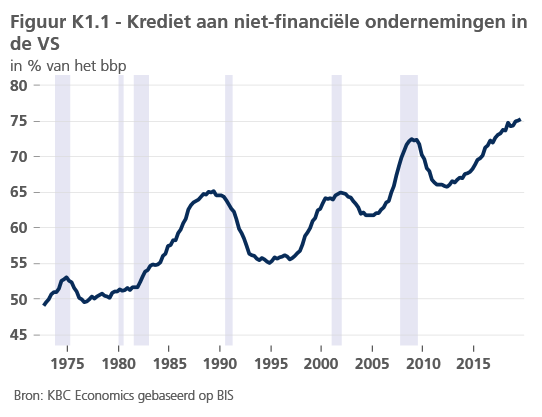

Vooral de Amerikaanse bedrijfsschulden springen in het oog. In vergelijking met de laatste piek in 2008 is de bedrijfsschuld in de VS slechts marginaal gestegen, van 72% naar 75% van het bbp (figuur K1.1). De kwaliteit van die schuld is echter duidelijk achteruitgegaan, met een aanzienlijk hoger aandeel van schuld met een BBB-rating, de laagste rating in groep van obligaties met de kwaliteit van investment grade. Indien er een golf van ratingverlagingen zou komen, kan dit leiden tot een enorme verschuiving van bedrijfsobligaties met nu nog een investment grade kwaliteit naar een hoogrentende, risicovolle kwaliteit (schuld met een rating van minder dan BBB). Aangezien sommige beleggers verplicht zijn om investment grade-schulden aan te houden, zou een dergelijk risicoscenario schuldeisers kunnen dwingen om hun schulden met een lagere rating te dumpen. Dat zou leiden tot een verdere verzwakking van de markt voor bedrijfsschulden.

Niet alleen het investment grade gedeelte van de Amerikaanse schuld is risicovoller geworden. Volgens een publicatie van de Financial Stability Board van december 2019 is ook de markt van hefboomleningen kwetsbaarder geworden. Deze grotere kwetsbaarheid is het gevolg van een hoger schuldenniveau van kredietnemers, een zwakkere bescherming van de crediteuren en een verschuiving in de samenstelling van de crediteuren van voornamelijk banken naar meer niet-bancaire investeerders. De risicodragende schuld van kmo’s in de VS is vrij groot en is gestegen sinds 2009. Bovendien zijn de bedrijfswinstcijfers van de Amerikaanse kmo’s zeer zwak (figuur K1.2).

Er bestaat een risico dat de snel verslechterende economische vooruitzichten de winstgevendheid van bedrijven zullen aantasten. Hierdoor zou het voor bedrijven met een hoge schuldenlast moeilijker worden om schulden af te lossen en dat zou tot meer ratingverlagingen kunnen leiden. Strengere financiële voorwaarden zouden het voor sommige bedrijven ook moeilijker kunnen maken om hun vervallende schulden door te rollen. De recente, omvangrijke maatregelen van de Fed zijn dan ook belangrijk om de markten soepel te laten functioneren. Een budgettaire stimulans die bedrijven en kleine ondernemingen in deze periode ondersteunt, zal ook belangrijk zijn. Dergelijke steun zal bedrijven helpen de economische schok die wordt veroorzaakt door het coronavirus te doorstaan. Zo kan ook een buitensporige verstoring van de markten voor bedrijfsobligaties worden voorkomen.

Olieschok beroert ook financiële markten

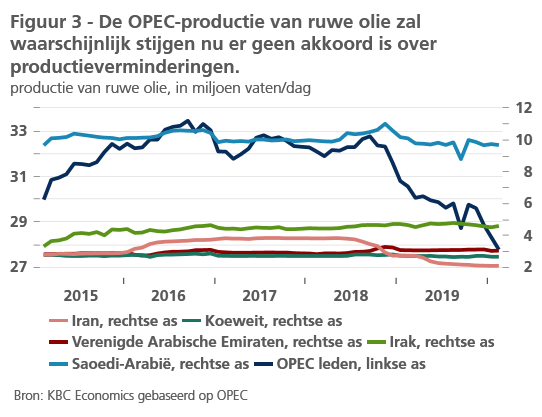

Behalve door de bezorgdheid en onzekerheid rond de uitbraak van het coronavirus werden de financiële markten in de voorbije weken ook beroerd door de ontwikkelingen op de oliemarkt. Het onvermogen van de leden van OPEC+ om een nieuw akkoord over productiebeperkingen af te sluiten veranderde de structuur van de oliemarkt. De strategie van OPEC+ om de marktprijs te stabiliseren werd vervangen door een strategie om marktaandeel te winnen via productieverhogingen en prijsconcurrentie (figuur 3). Na de negatieve schok op de vraag naar olie als gevolg van de coronamalaise, veroorzaakte deze strategiewissel een positieve aanbodschok. De combinatie van een negatieve vraagschok met een positieve aanbodschok veroorzaakte een overaanbod aan olie op de markt en zette forse neerwaartse druk op de olieprijs. In overeenstemming met het macro-economisch scenario verwachten we nu dat de prijs van Brentolie een dieptepunt van 30 USD per vat zal bereiken in het tweede kwartaal van 2020. Vanaf het derde kwartaal zal hij slechts geleidelijk stijgen tot 40 USD eind 2020. Eind 2021 zal hij een nieuw evenwicht op 50 USD bereiken, wanneer het overaanbod is opgedroogd. Dit evenwichtsherstel zal tot stand komen door het terugschroeven van de productie van Amerikaanse schaalolie en een toenemende vraag naar olie naarmate de wereldeconomie herstelt.

Dit scenario met een lagere olieprijs en de verwachte vertraging van de groei van de wereldeconomie door de coronacrisis impliceren significante wijzigingen voor de inflatievoorspellingen. Voor zowel de eurozone als de VS hebben we onze inflatievoorspellingen voor 2020 verlaagd. De kerninflatie zal lager zijn dan voorheen verwacht wegens de zwakkere vraag en door het olieprijseffect zal dat nog meer het geval zijn voor de totale inflatie. In Europa zal de lagere olieprijs de economische schade door de coronacrisis gedeeltelijk compenseren, omdat hij de koopkracht van de gezinnen vergroot en de productiekosten van bedrijven verlaagt, in het bijzonder in olie-intensieve bedrijven.

Centrale banken klaar om te interveniëren

De belangrijkste centrale banken hebben al geïntervenieerd om de economische activiteit extra te stimuleren en om aantasting van het financiële systeem te voorkomen. Aanvankelijk ontgoochelde de Europese Centrale Bank (ECB) de markten enigszins door enkel aan te kondigen dat banken tegen soepeler voorwaarden en goedkopere tarieven financiering op lange termijn zouden kunnen krijgen, alsook een extra tijdelijke enveloppe van 120 miljard euro voor het aankoopprogramma van obligaties (APP). De markten hadden van de ECB een groot en verreikend beleidspakket verwacht. De beslissing om de beleidsrente niet te verlagen – hoewel die op -0,50% al beduidend onder nul staat – interpreteerden ze als dat de ECB de effectieve bodem van de rente heeft bereikt en voedde meer in het algemeen de bezorgdheid dat de ruimte voor meer steun van het monetaire beleid in de eurozone erg beperkt is, of misschien zelfs uitgeput. Meer recent heeft de ECB echter een nieuw tijdelijk programma voor de aankoop van activa gelanceerd om de risico's voor de economische vooruitzichten verder aan te pakken. Het zogenoemde 'Pandemic Emergency Purchase Programme' (PEPP) zal bestaan uit aankopen van activa ter waarde van 750 miljard euro die tot eind 2020 zullen worden uitgevoerd. Wij verwachten geen verdere renteverlaging meer van de ECB, aangezien de rente nu al laag is en al substantiële negatieve nevenwerkingen creëert. Maar nog meer onconventionele maatregelen kunnen nodig zijn in deze ongeziene crisisomstandigheden, waarin geen enkele beleidsreactie kan worden uitgesloten.

De Federal Reserve heeft een snel, substantieel en verreikend beleidspakket geïmplementeerd. Na een verrassende renteverlaging met 50 basispunten begin maart, volgden twee weken later nog drastischer stimuleringsmaatregelen. Ze introduceerde ook een breedschalig pakket liquiditeitsmaatregelen om de werking van de financiële markten te ondersteunen. Hoewel er nog geen enkel hard economisch cijfer op een gevoelige verslechtering van de toestand van de Amerikaanse economie wees, verlaagde de Fed haar beleidsrente met een vol procentpunt tot het feitelijke bodemniveau (0%-0,25%). Ze gaf ook te kennen dat ze de rente daar zou laten tot de economische barometer weer op beter weer stond. De Amerikaanse centrale bank vreest dat de economische schade van (de aanpak van) het coronavirus bijzonder groot zal zijn. Dergelijke maatregelen nam ze in het verleden enkel in crisissituaties. Alsof de forse renteverlaging nog niet genoeg was, kondigde voorzitter Powell ook een nieuw aankoopprogramma van financiële activa aan en een rits aan maatregelen om de liquiditeit te ondersteunen. De Fed zal voor 500 miljard USD overheidsobligaties opkopen en voor 200 miljard USD verpakte hypotheekleningen. Ze sloot met andere centrale banken akkoorden af om de liquiditeit in USD op internationale markten te waarborgen. Samen met nog andere maatregelen moet de ruim beschikbare liquiditeit de werking van de financiële markten verzekeren. We verwachten niet dat de Fed de rente nog verder zal verlagen, maar nog meer onconventionele acties behoren nog wel tot de mogelijkheden.

De maatregelen van de centrale banken van de VS, de eurozone en nog andere economieën waren onvoldoende om de massale verkopen van risicovolle financiële activa te stoppen. De aandelenmarkten kelderden, de rente op overheidsobligaties viel fors terug en herstelde slechts gedeeltelijk en activa die als ‘veilige haven’ worden beschouwd waren meer in trek. We verwachten dat de rente op langlopende overheidsobligaties in de eerstkomende periode relatief laag zal blijven. Nadien is een geleidelijke stijging waarschijnlijk, in lijn met het economisch herstel. Door de risicoaversie en de toenemende bezorgdheid over zwakkere eurolanden zullen de intra-EMU renteverschillen tegenover Duitsland in de eerstkomende periode nog toenemen. Dat geldt in het bijzonder voor Italië, dat in de eurozone voorlopig het hardst is getroffen door de coronaepidemie. Een erg beperkte vernauwing van de renteverschillen mag pas worden verwacht in de loop van volgend jaar. De wisselkoers van de Amerikaanse dollar tegenover de euro zal op korte termijn woelig blijven, maar voor de langere termijn handhaven we ons scenario van een appreciatie van de euro tegenover de dollar. De zwakte van de VS-economie en het extreem accommoderende Fed-beleid zullen daarvoor zorgen.

Kader 2 - Woningmarkt in EU vertraagt, maar corrigeert niet

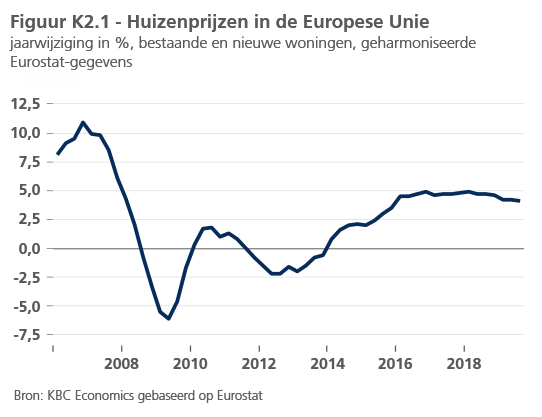

De Europese woningmarkt was de voorbije jaren in erg goede doen, vooral dankzij de lage rente en de sterke jobcreatie. Volgens de laatste Eurostatcijfers bedroeg de jaarstijging van de woningprijzen in het derde kwartaal van 2019 in 15 van de (toen nog) 28 EU-lidstaten meer dan 5%. In de hele EU lagen de prijzen in het derde kwartaal 4,1% hoger dan een jaar eerder. Hoewel nog robuust, zwakte de stijgingsdynamiek van de prijzen de voorbije kwartalen wel af (figuur K2.1). Zeker in de context van de zware coronacrisis, doet dit de vraag rijzen hoe sterk de vertraging van de prijsdynamiek zich zal doorzetten en of die finaal zal uitmonden in een prijscorrectie.

Woningaanbod stilaan wat minder star

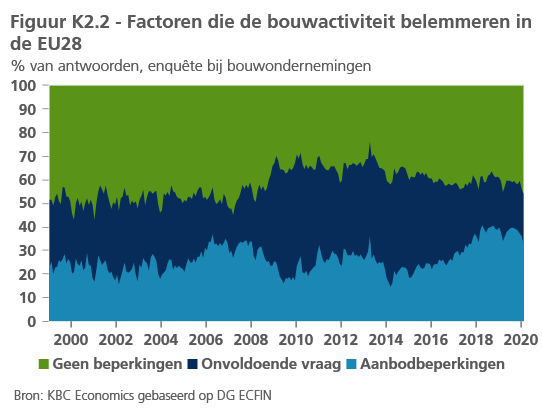

Naast de sterke vraag naar vastgoed was de prijshausse op de Europese woningmarkt ook toe te schrijven aan de slechts trage aanpassing van het aanbod aan de vraag. De aanbodbeperkingen hebben onder meer te maken met lange vergunningsprocedures, een strikte ruimtelijke ordening of een gebrek aan werkkrachten in de bouw. Dat de bouw in Europa de jongste jaren in toenemende mate met beperkingen aan de aanbodzijde te kampen kreeg, komt ook tot uiting in de maandelijkse enquête van de Europese Commissie bij bouwondernemingen (figuur K2.2). Eén op drie ziet aanbodfactoren als de grootste belemmering van hun activiteit. Hoewel nog sterk aanwezig, lijkt de inschatting van aanbodbeperkingen toch enigszins te minderen. De indicator viel sinds begin 2019 vooral terug in landen waar die de jongste jaren het sterkst was opgelopen, onder meer in Centraal- en Oost-Europa. De ontwikkeling verklaart waarom de prijsdynamiek van woningen in de EU de voorbije kwartalen wat verslapte.

De uitbraak van het coronavirus zal de bbp-groei en vervolgens ook de inkomensgroei van de gezinnen in de EU in 2020 zwaar treffen. Samen met het minder starre woningaanbod zal dat de prijsdynamiek van woningen verder, en meer substantieel, doen vertragen. Vanuit economisch perspectief is een prijscorrectie evenwel onwaarschijnlijk, omdat verschillende factoren compenseren voor de negatieve invloeden. Meer specifiek zullen de lage rente en de toegenomen risicoaversie op de financiële markten als gevolg van de coronacrisis de investeringsvraag naar vastgoed en dus ook de prijzen ondersteunen. Concreet verwachten wij dat de woningprijzen in de EU in 2020 nog met 2,5 à 3% zullen stijgen, tegenover naar raming 4,7% in 2019.

Meer structureel zullen ook demografische factoren de woningprijzen ondersteunen. De voorbije jaren kreeg de woningmarkt in de EU tegenwind van het dalend aantal EU-burgers op leeftijd 20-49, wat het tempo vertraagde waarmee nieuwe huishoudens werden gevormd. Eurostat gaat ervan uit dat het aantal mensen op leeftijd 20-49 de komende jaren minder zal afnemen. Dat ondersteunt de gezinsvorming en vraag naar woningen, en dus ook de prijsdynamiek, tijdens de komende jaren.

Dit vooruitzicht voor de hele EU verbergt evenwel verschillen op landniveau. Twee risicofactoren bepalen mee of de verwachte verzwakking van de woningmarkt in sommige landen toch kan uitmonden in een prijscorrectie. Dat zijn de geschatte mate van overwaardering van de markt en de omvang van de hypothecaire schuldpositie bij de gezinnen. De woningmarkten in Luxemburg, Zweden, Oostenrijk en Italië zijn ons inziens het meest kwetsbaar voor een correctie. Bovendien is duidelijk dat de coronacrisis tijdelijk het aantal vastgoedtransacties zal verminderen, wat kan leiden tot een grotere volatiliteit in de woningmarkt.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 16 maart 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 16 maart 2020.