Economische Vooruitzichten juni 2024

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Omdat de geopolitieke zorgen in het Midden-Oosten naar de achtergrond verdwenen, daalden de olieprijzen vorige maand. De aankondiging van OPEC+ om de leveringsbeperkingen tot het einde van volgend jaar te verlengen, deed weinig om die ontwikkeling te keren. Aangezien de vrijwillige leveringsbeperkingen vanaf oktober afgebouwd zullen worden en het aanbod van niet-OPEC+-landen snel blijft groeien, zal de markt goed van olie voorzien blijven. In tegenstelling tot de olieprijzen stegen de Europese aardgasprijzen in mei en dit omwille van operationele problemen in Noorwegen, Europa's grootste leverancier.

- De strijd tegen de inflatie in de eurozone is nog lang niet gestreden. In mei steeg de totale inflatie van 2,4% naar 2,6%, met dank aan de energie-inflatie, die weer positief werd, en ondanks de licht gedaalde voedingsprijsinflatie. De kerninflatie steeg ook, van 2,7% naar 2,9%, vooral door een sterke stijging van de diensteninflatie. De goedereninflatie blijft gematigd. We verhogen onze inflatieprognose voor 2024 van 2,5% naar 2,6% en die voor 2025 van 2,0% naar 2,3%.

- De inflatie in de VS koelde af in mei. De algemene inflatie daalde meer dan verwacht tot 3,3%, terwijl de kerninflatie uitkwam op 3,4%. Binnen de kerncomponenten was de voedingsprijsinflatie gematigd, terwijl de energieprijzen met 2% daalden. De goederenprijzen (excl. voeding en energie) bleven onveranderd, net als de dienstenprijzen (excl. huisvesting). Alleen de inflatie voor huisvesting bleef hoog en star. We verlagen onze prognose voor 2024 van 3,3% naar 3,1% en die voor 2025 van 2,5% naar 2,4%.

- De belangrijkste centrale banken slaan de jongste tijd een restrictievere toon aan. De ECB ging weliswaar van start met haar renteverlagingscyclus in juni maar door haar inflatieprognose te verhogen, suggereerde ze dat het tempo van de renteverlagingscyclus traag zou kunnen zijn. Wij verwachten dit jaar nog twee bijkomende renteverlagingen. De Fed was nog ‘havikser’ dan de ECB. Ondanks een gunstig CPI-rapport in mei verhoogde de Fed haar inflatieverwachting en gaf ze te kennen dit jaar slechts één renteverlaging te zullen doorvoeren. Omwille van de gunstigere cijfers verwachten we dat de Fed toch iets sneller zal gaan en de rente dit jaar twee keer zal verlagen.

- De economie van de eurozone herstelt zich langzaam. Zo was de bbp-groei in het eerste kwartaal relatief sterk en dit vooral dankzij de hogere netto-uitvoer. We zagen ook een verbetering in de indicatoren voor het producentenvertrouwen, voornamelijk in de dienstensector, en een herstel in het consumentenvertrouwen, al is de spaarquote nog steeds te hoog voor een snel herstel. De bruto-investeringen in vaste activa blijven laag. De politieke risico's doken weer op toen president Macron onverwacht nieuwe parlementsverkiezingen aankondigde in Frankrijk, wat de spreads opdreef. We handhaven onze groeiprognoses voor 2024 en 2025 van respectievelijk 0,7% en 1,3%.

- De Amerikaanse economie vertoont de eerste tekenen van verzwakking. De kwartaalgroei van het bbp in het eerste kwartaal werd neerwaarts bijgesteld van 0,4% naar 0,3%, vooral door lagere consumentenbestedingen. Ook in april waren de consumentenbestedingen zwak en dit omdat de spaarbuffers geleidelijk uitgeput raken. Er waren ook tekenen van zwakte op de arbeidsmarkt: de werkloosheid steeg en de participatiegraad en het aantal vacatures daalden. We verlagen onze groeiprognoses voor 2024 en 2025 met 0,1 procentpunt naar respectievelijk 2,2% en 1,7%.

- De macro-economische situatie en vooruitzichten in China blijven grotendeels ongewijzigd. Recente cijfers over de industriële productie, de kleinhandelsverkopen en de vastgoedsector wijzen niet op grote verbeteringen, noch op een verdere verslechtering van het momentum. We handhaven onze groeivooruitzichten voor China van 5,1% voor 2024.

De jongste cijfers wijzen opnieuw in de richting van een convergentie in de wereldeconomie. De eurozone herstelt zich geleidelijk, waarbij de vertrouwensindicatoren verbeteren en de netto-uitvoer een hoge vlucht neemt. De bloeiende Amerikaanse economie vertoont daarentegen de eerste tekenen van verzwakking. Consumenten verliezen hun vertrouwen en de arbeidsmarkt wordt geleidelijk minder krap. Een zachte landing ligt nog altijd in het verschiet.

Ook de Chinese economie vertoont tekenen van verzwakking. De binnenlandse vraag blijft matig tegen de achtergrond van een aangehouden daling van de vastgoedprijzen en een laag consumentenvertrouwen. Intussen neemt de externe tegenwind toe nu de buitenlandse investeringen snel afnemen en belangrijke handelspartners de invoertarieven verhogen, onder meer op groene en hightech producten.

Op het vlak van inflatie was de convergentie tussen de eurozone en de VS eerder beperkt. Door de sterkere diensteninflatie steeg de kerninflatie in de eurozone in mei tot 2,9%. In de VS daarentegen daalde de kerninflatie tot 3,4% als gevolg van vlakke prijzen voor zowel goederen (excl. voeding en energie) als diensten (exclusief huisvesting).

De centrale banken in beide regio's hebben de laatste tijd ook een restrictievere toon aangeslagen door hun inflatieverwachtingen te verhogen en de verwachtingen inzake renteverlagingen dit jaar te temperen.

Olieprijzen dalen ondanks aanbodverlagingen OPEC+

De olieprijzen zijn verder gedaald in mei als gevolg van de afnemende spanningen tussen Israël en Iran. De prijs per vat daalde vorige maand met 3% tot 81 USD. De beslissing van OPEC+ om de aanbodverminderingen van in totaal 3,6 miljoen vaten per dag te verlengen tot het einde van volgend jaar, deed weinig om die ontwikkeling te keren. Integendeel, aangezien het kartel de extra 2,2 miljoen vaten aan vrijwillige verminderingen vanaf oktober geleidelijk zal afbouwen, verwachten de markten een voldoende ruim olieaanbod. Bovendien nemen de spanningen binnen het kartel toe omdat meerdere leden momenteel de afgesproken maximale hoeveelheden overschrijden. In april overschreden de kartelleden hun doelstellingen met 500.000 vaten per dag. Irak en Kazachstan zijn de grootste overtreders, maar ook Rusland overschrijdt zijn doelstelling omdat het geld nodig heeft voor de oorlog in Oekraïne. Intussen blijft de niet-OPEC productie gestaag toenemen. Dat is vooral het geval in Noord-Amerika, waar de productie van schalieolie in de VS op een recordhoogte zit. De recente voltooiing van een grote oliepijplijn in Canada zal het Noord-Amerikaanse olieaanbod verder opdrijven.

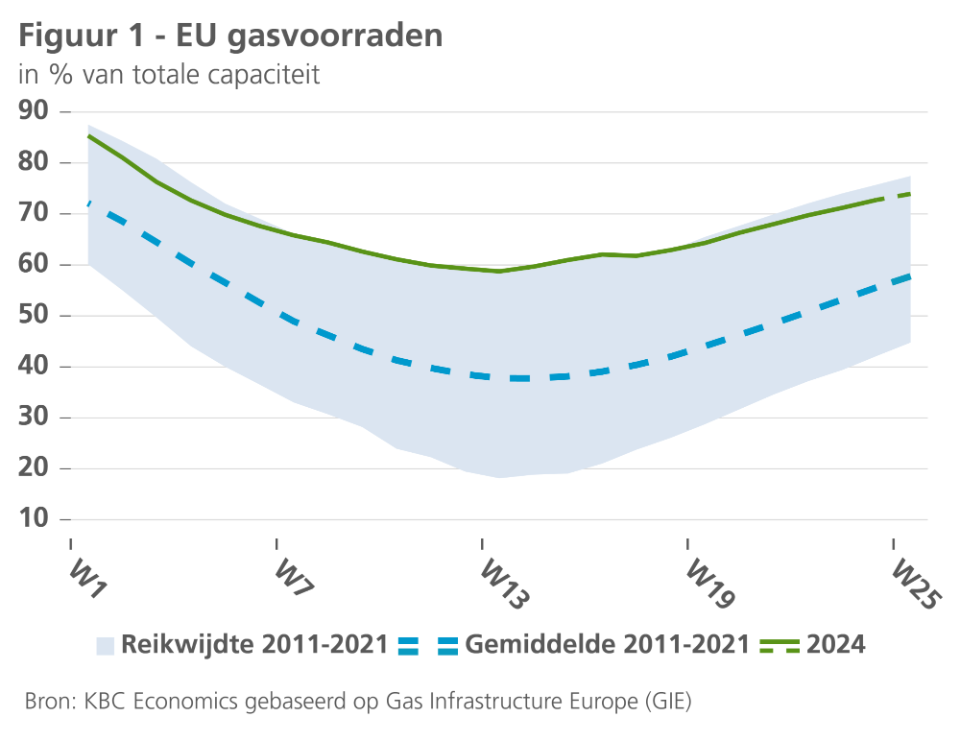

In tegenstelling tot de olieprijzen zijn de gasprijzen de voorbije weken gestegen. Concreet namen zij in mei met 10% toe tot 34 EUR per MWh en voorlopig houdt de stijging ook in juni aan. De stijging wordt veroorzaakt door grote operationele problemen in de Noorse verwerkingsfabrieken. Sinds Rusland de meeste gasleveringen aan Europa heeft stopgezet, is Noorwegen Europa's grootste gasleverancier geworden. De torenhoge gasreserves in de EU zorgen evenwel voor een stevige buffer om tijdelijke leveringsonderbrekingen op te vangen (zie figuur 1).

Eurozone-inflatie lichtjes hoger

In mei steeg de inflatie in de eurozone tot 2,6%, 0,2 procentpunt hoger dan het cijfer van april. De kerninflatie liep op van 2,7% tot 2,9%, hetzelfde peil als in maart 2024. De toename van de kerninflatie werd uitsluitend door de diensteninflatie veroorzaakt. Die nam toe van 3,7% in april tot 4,1% in mei, terwijl het prijsstijgingstempo van niet-energetische goederen lichtjes afnam van 0,9% tot 0,8%. De jaarstijging van de energieprijzen werd voor het eerst sinds april 2023 opnieuw positief (0,3%), terwijl de voedingsprijsinflatie na de kleine opstoot in april 2024 opnieuw is afgenomen tot 2,6%.

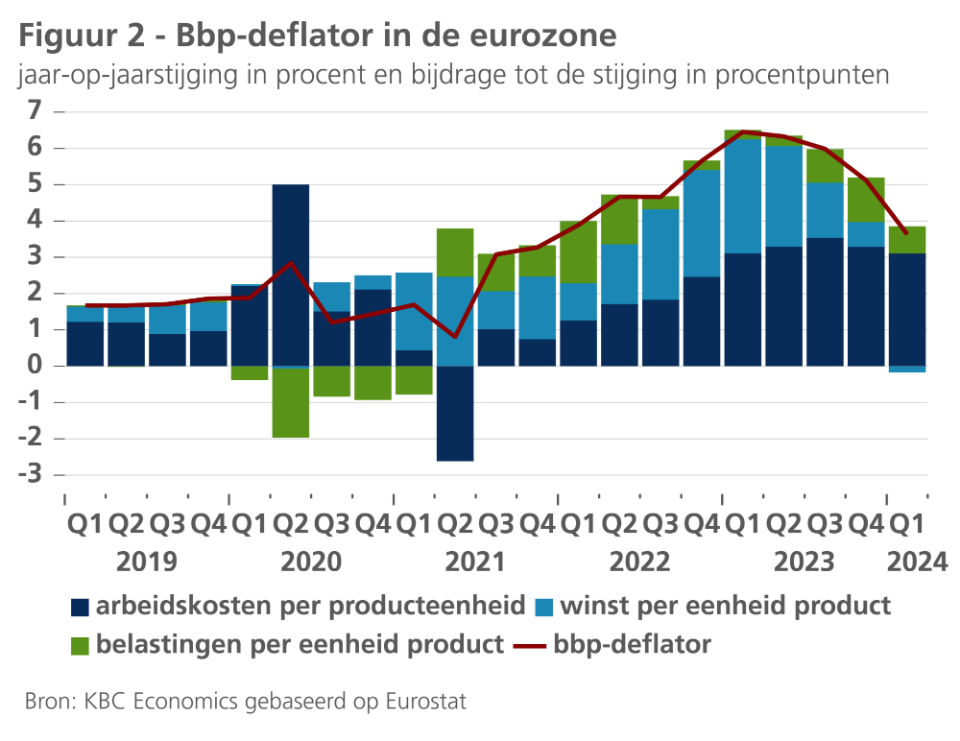

De lichte toename van de kerninflatie bevestigt dat de fundamenteel neerwaartse trend van de inflatie op een hobbelig pad is terechtgekomen. De hardnekkige diensteninflatie is de belangrijkste oorzaak van de trage afkoeling. De diensteninflatie blijft immers gevoed door de inhaalbeweging van de lonen op de voorbije periode van erg hoge inflatie. Deze inhaalbeweging kwam tot uiting in de ECB-indicator die het jaarstijgingstempo van de onderhandelde lonen weergeeft. Deze steeg tot 4,7% in het eerste kwartaal van 2024, komende van 4,5% in het vierde kwartaal van 2023. Zeker tegen de achtergrond van afnemende productiviteit – een gevolg van de werkgelegenheidsgroei die de bbp-groei overtreft – is dergelijk loonstijgingstempo te hoog om de inflatie duurzaam op 2% te brengen. Er is evenwel geen sprake van een ontsporing van de loonstijgingen. Bovendien zal de productiviteitsontwikkeling verbeteren naarmate het economisch herstel aan kracht wint. En intussen wordt – zoals verwacht – de loonkostenstijging deels opgevangen in de winstmarges van de bedrijven. Dat blijkt uit de ontwikkeling van de bbp-deflator in het eerste kwartaal van 2024 (zie figuur 2).

Ons scenario van een hardnekkige, doch geleidelijk afkoelende kerninflatie ten gronde wordt dus bevestigd, al tilt het hobbelig karakter van de inflatie het pad lichtjes hoger.

We hebben onze raming voor de verwachte gemiddelde inflatie in de eurozone dan ook opgetrokken van 2,5% tot 2,6% voor 2024 en van 2,0% tot 2,3% voor 2025.

Inflatie VS koelt af

De inflatie in de VS daalde van 3,4% naar 3,3% doordat de prijzen vorige maand vlak bleven. De kerninflatie daalde van 3,6% naar 3,4% en bedroeg slechts 0,16% op maandbasis.

De neerwaartse inflatieverrassing had een brede basis. Er was een grote daling van de energieprijzen met 2% maand-op-maand, dankzij lagere benzineprijzen, terwijl de voedingsprijzen een minimale stijging lieten zien.

Binnen de kerncomponenten bleven de goederenprijzen vorige maand vlak. De prijzen van nieuwe auto's en kleding namen af, terwijl de prijzen van gebruikte auto's en vrachtwagens verrassend stegen met 0,6%. Toekomstgerichte indicatoren suggereren dat deze laatste component de komende maanden waarschijnlijk zal dalen.

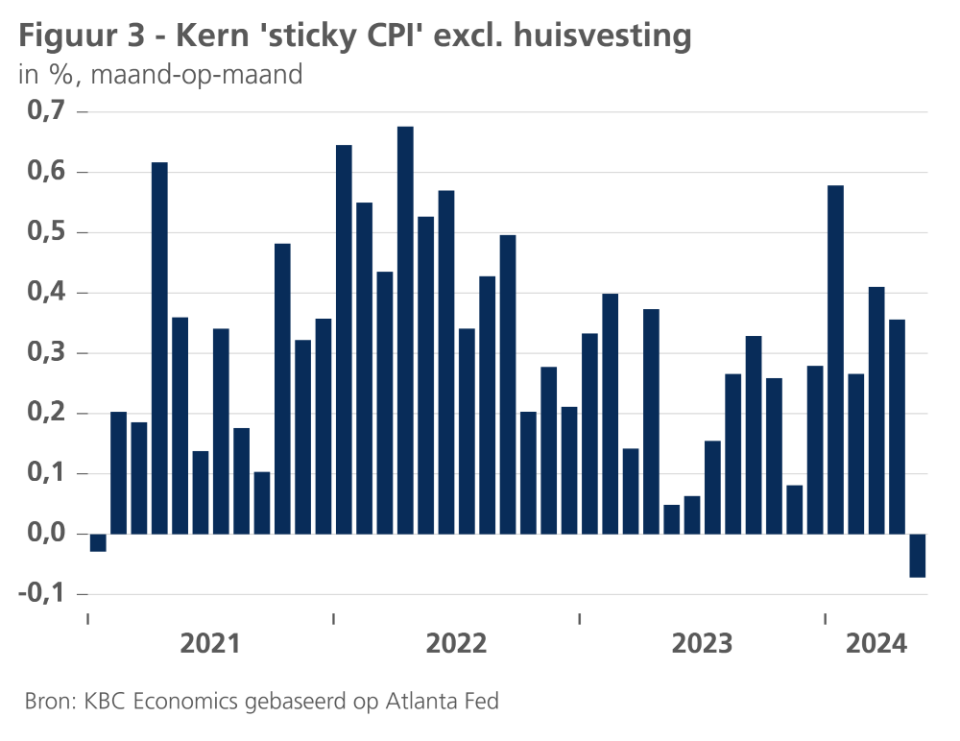

De meest aangename verrassing kwam van de kerndiensten (excl. huisvesting), die vorige maand ook vlak bleven. Hoewel een deel van deze neerwaartse verrassing kan worden verklaard door enkele grote dalingen in meer volatiele componenten (zoals luchtvaarttarieven), lieten ook andere meer stabiele componenten afnames zien. Hierdoor daalde de voorheen stugge kern-CPI (excl. huisvesting) voor het eerst in drie jaar (januari 2021, zie figuur 3).

Of deze lage diensteninflatie gehandhaafd kan worden, valt nog te bezien. De loonontwikkeling was vorige maand ongunstig met een stijging van het gemiddelde uurloon met 0,4% op maandbasis. De komende maanden kunnen we echter een zachtere loonstijging zien. Het cijfer voor mei kreeg een impuls door een verhoging van het minimumloon in Californië. Bovendien wijzen de hogere werkloosheid en het lagere aantal vacatures erop dat de krapte op de arbeidsmarkt afneemt, wat de loonstijging zou kunnen drukken.

Ook daalden de prijzen van autoverzekeringen voor het eerst sinds 2021. Dit kan het begin zijn van een nieuwe trend, omdat autoverzekeringen de prijzen van voertuigen, die al dalen sinds begin 2022, met enige vertraging volgen.

De enige dissonant in de inflatiecijfers van mei was de inflatie inzake huisvesting, die hoog bleef met 0,4% maand-op-maand. Een lagere markthuurinflatie en de afzwakking van de woningprijsinflatie zouden de huisvestingsinflatie de komende maanden kunnen verlagen. Het vraagt doorgaans tijd vooraleer de prijzen inzake huisvesting op deze impulsen reageren.

Gezien de grote neerwaartse inflatieverrassing (vooral inzake diensten) verlagen we onze inflatieprognose voor de VS voor 2024 van 3,3% naar 3,1% en die voor 2025 van 2,5% naar 2,4%.

ECB start renteverlagingscyclus, Fed volgt (nog) niet

Op 6 juni 2024 besloot de ECB voor het eerst sinds september 2019 (toen zij de depositorente naar een historisch dieptepunt van -0.5% bracht) haar drie beleidstarieven met elk 25 basispunten te verlagen. Dit besluit bracht de depositorente van zijn cyclische piek van 4%, die sinds september 2023 van kracht was, naar 3,75%.

Voor de rest van 2024 verwacht KBC Economics nog een renteverlaging van 25 basispunten in september en een tegen eind 2024 (ook van 25 basispunten), wat de depositorente van de ECB eind 2024 op 3,25% brengt. Met dat percentage blijft de depositorente ruim boven elke redelijke schatting van wat een (nominale) neutrale eurorente zou kunnen zijn (de huidige schatting van KBC ligt tussen 2,50% en 2,75%). Deze restrictieve houding is gepast gezien de (onderliggende) inflatie boven de doelstelling ligt en omwille van de onzekerheden die nog in het verschiet liggen. Naarmate er vooruitgang wordt geboekt op het desinflatoire pad, verwachten we dat de beleidsrente verder verlaagd zal worden, waardoor de neutrale rente tegen het einde van 2025 geleidelijk zal worden benaderd. Een zachte landing in 2025 lijkt in de maak.

De risico's op een iets langzamer versoepelingstempo blijven evenwel reëel. De renteverlaging door de ECB werd alom verwacht, niet in het minst vanwege de recente, atypische expliciete forward guidance van de ECB-bestuurders. Tegen die achtergrond weigerde de ECB evenwel zich expliciet vast te pinnen op een specifiek renteverlagingspad. De ECB wil haar opties openhouden en benadrukte (opnieuw) dat ze volledig afhankelijk is van de data en dat beslissingen vergadering per vergadering worden genomen. Niettemin zei ECB-president Lagarde tijdens de persconferentie dat de kans groot is dat de centrale bank nu in een "dialing back phase" is beland, na de eerdere verkrapping en de daarop volgende periode van stabiele rente (verwijzend naar de terminologie die ze in een eerdere toespraak gebruikte).

Met haar laatste rentebesluit neemt de ECB het voortouw ten opzichte van de Fed. De Fed aarzelt vooralsnog en liet haar beleidsrente in juni ongewijzigd. Ze communiceerde dat ze er in dit stadium niet van overtuigd is dat een renteverlaging gepast zou zijn en verwijst hiervoor naar de hardnekkigheid van het desinflatoire pad van de (kern)inflatie tot april (d.w.z. vóór de ‘dovishe’ inflatieverrassing van mei), de opwaardering van de eigen inflatieverwachting voor 2024 en haar robuuste interpretatie van de toestand op de Amerikaanse arbeidsmarkt. De Fed verwacht dat de werkloosheid 4% zal bedragen aan het einde van het jaar. Aangezien dit ook het huidige werkloosheidsniveau is, veronderstelt dit dat de Fed denkt dat de werkloosheid niet verder zal toenemen, wat volgens ons te optimistisch is. Samen met onze gunstigere visie inzake de desinflatie zijn dit de redenen waarom we twee renteverlagingen van de Fed blijven verwachten in 2024 (in lijn met de marktvisie), terwijl de Fed slechts één renteverlaging vooropstelt.

Risicoaversie op obligatiemarkten

Per saldo daalde de rente op Amerikaanse en Duitse overheidsobligaties met een looptijd van 10 jaar (terwijl de Amerikaanse dollar in waarde steeg) en dit als gevolg van een sterke toename van de risicoaversie na de Europese verkiezingen en het besluit van de Franse president om op 30 juni en 7 juli vervroegde parlementsverkiezingen uit te schrijven. De spreads op overheidsobligaties binnen de EMU stegen aanzienlijk, vooral voor de budgettair kwetsbaardere lidstaten. We verwachten dat de politieke onzekerheid en de risicoaversie de komende maanden zullen aanhouden en dat de spreads op korte termijn nog wat verder zullen stijgen. Wij gaan er echter van uit dat alle nationale regeringen in de EU, inclusief de volgende Franse regering, uiteindelijk een akkoord zullen bereiken met de Europese Commissie over de implementatie van het stabiliteits- en groeipact en de begroting voor 2025. Als gevolg daarvan verwachten we dat de spreads tegen het einde van 2024 opnieuw zullen afnemen. We hebben het spreadniveau voor de middellange termijn geactualiseerd door de verwachte spread voor enkele EMU-landen (waaronder Italië, Spanje, Portugal en België) iets te verlagen, op basis van de betere landspecifieke macro-economische fundamentals in vergelijking met Duitsland. Om de specifieke politieke situatie te weerspiegelen, hebben we het verwachte spreadniveau voor Frankrijk voor de middellange termijn licht verhoogd naar 75 basispunten.

Groeibijdrage consumptie in eurozone vooralsnog bescheiden

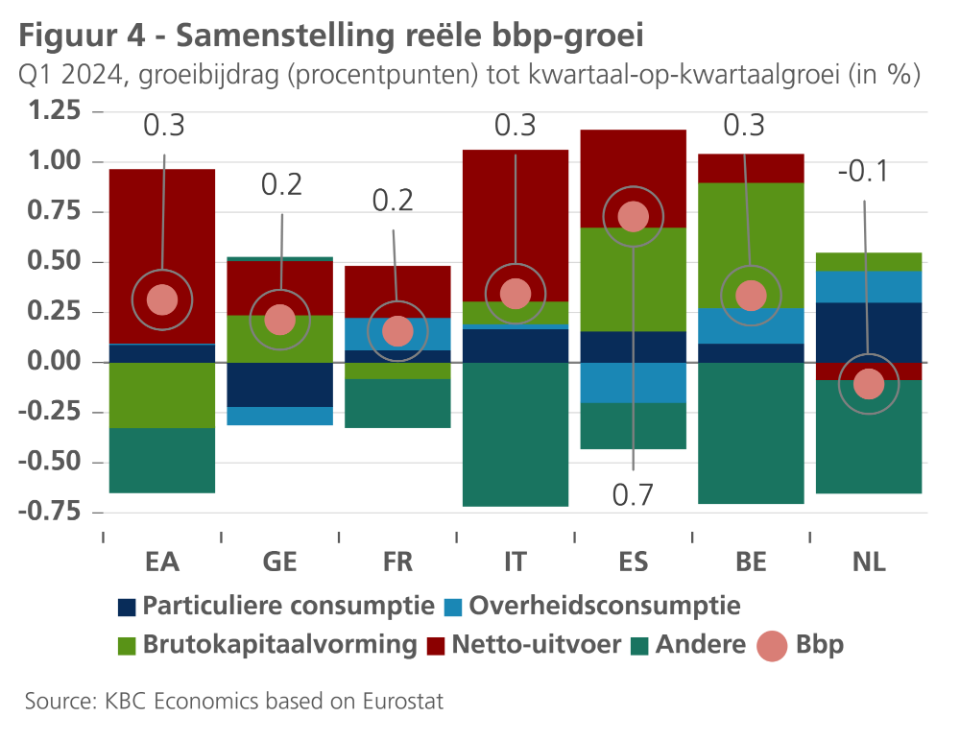

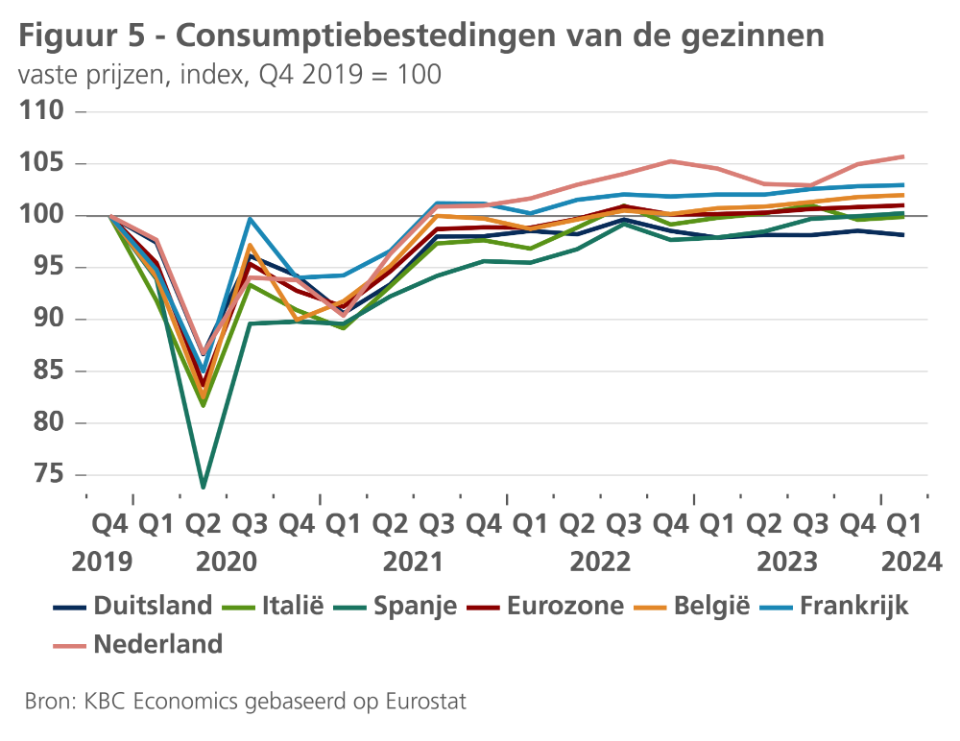

De cijfers over de ontwikkeling van de bestedingscomponenten in het eerste kwartaal van 2024 bevestigen dat de netto-uitvoer in de belangrijkste eurolanden een substantiële bijdrage tot de reële bbp-groei heeft geleverd (zie figuur 4).

Enkel in Nederland – het enige grotere euroland waar het reële bbp nog een kleine krimp van 0,1% tegenover het laatste kwartaal van 2023 liet optekenen – was dat niet het geval. Daar leverde de particuliere consumptie in vergelijking met de andere grotere eurolanden een opvallend sterke groeibijdrage. Begin 2024 lag de reële gezinsconsumptie in Nederland ruim 5% boven het pre-pandemieniveau van eind 2019, dat is de sterkste toename van alle grotere eurolanden (zie figuur 5). Die relatief sterke groei werd mogelijk gemaakt doordat het reëel beschikbaar gezinsinkomen volgens de raming van de Europese Commissie in 2023 met 8% was toegenomen tegenover 2019, dat is de sterkste stijging van de beschouwde landen, gevolgd door België met een toename van 5%.

In de andere grotere eurolanden bleef de groeibijdrage van de particuliere consumptie in het eerste kwartaal van 2024 meer bescheiden, en in Duitsland was ze zelfs nog negatief. De Duitse consument blijft dus lusteloos: zijn bestedingsvolume lag in het eerste kwartaal van 2024 nog altijd bijna 2% lager dan in het vierde kwartaal van 2019 (zie figuur 5). Een relatief beperkte toename van het reëel beschikbaar gezinsinkomen en – vooral – het zwakke vertrouwen dat de Duitse consument meer doet sparen, zorgen daarvoor. De sterker dan verwachte groei van de Duitse economie in het eerste kwartaal was vooral toe te schijven aan de positieve groeibijdrage van de netto-uitvoer en van de investeringen. Die laatste herstelden enigszins, na de terugval in het vierde kwartaal.

We verwachten dat de particuliere consumptie in de komende maanden nadrukkelijker de motor van de economische groei in de eurozone zal worden. De licht sterkere toename van het onderhandelde loonstijgingstempo, dat in de desbetreffende indicator van de ECB voor het eerste kwartaal van 2024 werd opgetekend (een jaar-op-jaarstijging van 4,7% in het eerste kwartaal van 2024 tegenover 4,5% in het laatste kwartaal van 2023), bevestigt dat de inhaalbeweging van de lonen op de voorbije inflatieopstoot nog aan de gang is. Dat blijft de koopkrachttoename van de lonen ondersteunen. Intussen blijft ook de werkgelegenheid groeien en is de werkloosheidsgraad in de eurozone in april gedaald tot een nieuw historisch dieptepunt (6,4% van de beroepsbevolking). De economische voorwaarden voor een vertrouwens- en daaruit voortvloeiend consumptieherstel blijven dus vervuld, al kunnen politieke onzekerheid en het vooruitzicht van besparingsmaatregelen omwille van de sanering van de overheidsbegrotingen in verschillende Europese landen dat herstel enigszins temperen.

De recente indicatoren bevestigen dat het vertrouwen van consumenten en bedrijven uitbodemt, met verscheidene signalen van verbetering. Ons scenario gaat er ook van uit dat de restrictieve impact van het begrotingsbeleid beperkt zal blijven en geen onoverkomelijke hinderpaal voor het economische herstel zal vormen. Zeker in vergelijking met de drastische besparingen na de eurocrisis van (ruim) tien jaar geleden, zullen besparingen nu meer in de tijd gespreid kunnen worden en in een aantal landen ook enigszins worden getemperd door de met Europese geld gefinancierde investeringen (NGEU). Enige daling van de gezinsspaarquote, die in 2023 opnieuw lichtjes is gestegen en nog altijd beduidend hoger is dan vóór de pandemie, kan ook bijdragen tot de verdere versteviging van de gezinsconsumptie.

We hebben onze verwachtingen voor de kwartaalgroei van het reële bbp in de eerstkomende kwartalen derhalve ongewijzigd gelaten. Ook de verwachte gemiddelde jaargroei van het reële bbp in de eurozone handhaven we op 0,7% voor 2024 en op 1,3% voor 2025.

Economie VS verzwakt

De groei van het Amerikaanse bbp voor het eerste kwartaal werd neerwaarts herzien van 0,4% naar 0,3% (kwartaal-op-kwartaal). De herziening was vooral het gevolg van een neerwaartse bijstelling van de consumentenbestedingen, met name voor duurzame goederen. De verzwakking van de consumentenbestedingen lijkt zich ook in het huidige kwartaal door te zetten. De reële persoonlijke consumptieve bestedingen daalden in april met 0,1%. De spaarquote staat, met 3.6%, op een laag niveau en consumenten vreten hun spaarbuffers uit het covid-tijdperk op. Ook de stijgende rente doet consumenten steeds meer pijn. Het aantal wanbetalingen op consumentenleningen is gestegen tot een niveau dat sinds 2012 niet meer is vertoond.

Afgezien van de interne vraag heeft de Amerikaanse economie ook te lijden onder de lage externe vraag, die het gevolg is van de economische zwakte van externe handelspartners en de sterke Amerikaanse dollar. Het handelstekort is in april opnieuw toegenomen. De netto-uitvoer zou dit kwartaal dus opnieuw een negatieve bijdrage aan de groei van het Amerikaanse bbp kunnen leveren.

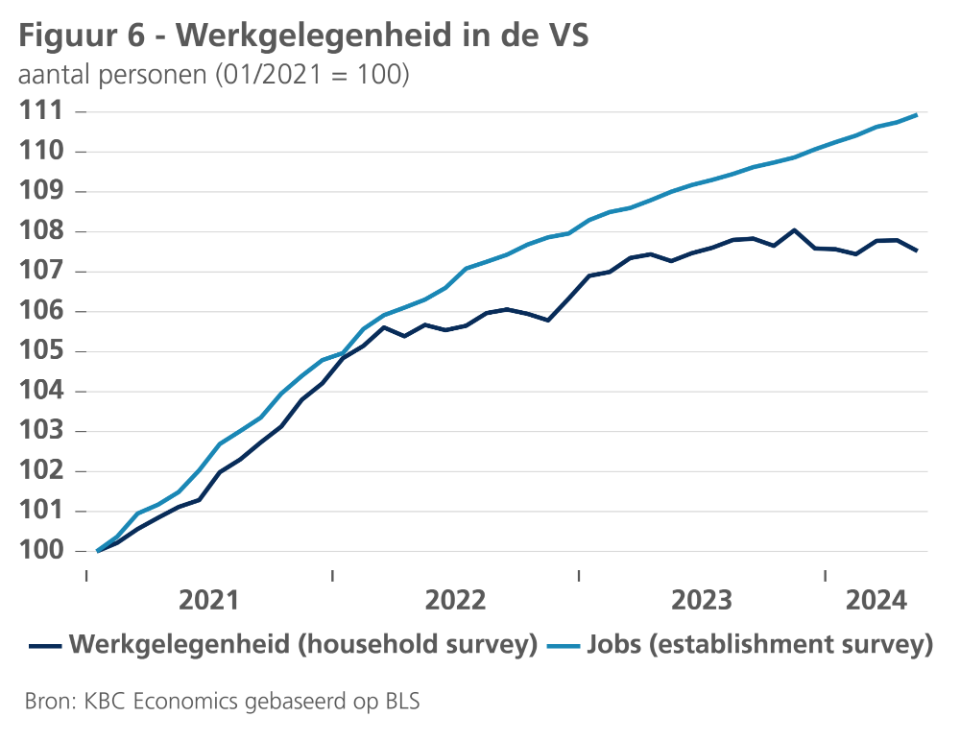

Ook op de arbeidsmarkt waren tekenen van verzwakking zichtbaar. De werkloosheid steeg van 3,9% naar 4,0%, terwijl de participatiegraad daalde van 62,7% naar 62,5%. Het aantal vacatures daalde met 296.000 in april tot 8,06 miljoen, het laagste niveau sinds februari 2021. De werkgelegenheidscijfers in het arbeidsmarktrapport vertoonden ook enige dissonantie. Terwijl de Establishment Survey (enquête onder bedrijven) aangaf dat er in mei 272.000 banen bijkwamen, schatte de Household Survey (enquête onder huishoudens) dat de banen in mei met 408.000 was gedaald (zie figuur 6). Het verschil tussen de twee enquêtes dat de afgelopen jaren te zien was, kan door twee factoren worden verklaard. Een daarvan is de sterke toename van de immigratie tijdens de afgelopen jaren (die slecht wordt geregistreerd in de enquête onder huishoudens). Het is echter ook waarschijnlijk dat de Establishment Survey het tempo van de banengroei enigszins overschat.

In tegenstelling tot de meeste harde cijfers verbeterden de vertrouwensindicatoren in mei over het algemeen. Dit was vooral het geval voor de indicatoren van het ondernemersvertrouwen in de dienstensector. Het is wel opletten, want vertrouwensindicatoren blijken sinds de pandemie minder betrouwbaar als economische voorspellers.

Gezien de zwakkere harde cijfers verlagen we onze groeiprognoses voor de VS voor 2024 en 2025 met 0,1 procentpunt tot respectievelijk 2,2% en 1,7%.

Vastgoedproblemen en toenemende handelsspanningen bedreigen Chinese groei

De macro-economische situatie en vooruitzichten in China blijven grotendeels ongewijzigd, aangezien recente cijfers niet wijzen op grote verbeteringen in de vele tegenwinden die op de groei wegen, noch op tekenen van verdere verslechtering van het momentum. De industriële productie daalde in mei met 0,3% op maandbasis, tegenover een daling van 0,97% in april, wat leidde tot een nog altijd solide jaar-op-jaarstijging van 5,6%. Intussen verrasten de kleinhandelsverkopen opwaarts met een stijging van 0,51% op maandbasis in mei (3,7% op jaarbasis), nadat ze in april zo goed als stagneerden. De verbetering in de kleinhandel is een welgekomen teken voor een economie die nog altijd kampt met een extreem zwak consumentenvertrouwen. Dat vertrouwen wordt niet geholpen door de laatste cijfers uit de vastgoedsector. Daaruit blijkt dat de prijzen in mei met 4,3% jaar-op-jaar zijn gedaald en dat de investeringen in vaste activa in vastgoed in de eerste vijf maanden van 2024 met 8,6% zijn gedaald ten opzichte van dezelfde periode in 2023. De uitvoer blijft een relatief lichtpuntje, met een groei van 11,2% jaar-op-jaar in mei. Maar de handelsspanningen tussen China en zijn uitvoerbestemmingen, met name de VS en de EU, lopen op: de EU heeft vorige week nieuwe tarieven ingesteld op de invoer van elektrische voertuigen uit China en de VS heeft vorige maand nieuwe tarieven aangekondigd op een reeks Chinese invoerproducten. Het stimuleren van de binnenlandse vraag blijft dus cruciaal om de Chinese economie weer op een duurzamer spoor te zetten. We handhaven ons vooruitzicht van een reële bbp-groei van 5,1% in 2024 en hebben dat voor 2025 licht naar boven bijgesteld van 4,0% naar 4,2%. Deze opwaartse aanpassing weerspiegelt eerder een technische bijstelling van onze visie op de trendmatige groeidynamiek in China dan een verandering in het huidige momentum of de tegenwind die momenteel op de economie weegt.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 17 juni 2024, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 17 juni 2024.