Economische Vooruitzichten januari 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Na de groeivertraging van de wereldeconomie in 2019 start 2020 op een lichtjes positievere noot. Zowel de sentiments- als de activiteitindicatoren schragen het beeld van economisch herstel. Al verschilt dat van regio tot regio.

- We bevestigen ons scenario van een geleidelijk herstel van de economie in de eurozone in 2020. De verwerkende nijverheid leek in het vierde kwartaal van 2019 uit te bodemen maar voor 2020 verwachten we een geleidelijk heropleving. De zwakte in de industrie heeft slechts een beperkte negatieve invloed gehad op de binnenlandse vraag en de dienstensectoren. Zij toonden zich opvallend veerkrachtig. De werkloosheidsgraad bleef in de meeste eurolanden (erg) laag en ondanks de groeivertraging bleven de lonen tegen een pittig tempo stijgen.

- Ook de Amerikaanse economie ontwikkelt in lijn met de verwachtingen. De Amerikaanse industrie heeft het lastig tegen de achtergrond van de wereldwijde zwakte in de industrie en een ongunstig internationaal handelsklimaat, ook al verbetert dat laatste lichtjes. Maar verscheidene positieve signalen wettigen optimisme. De particuliere consumptie houdt goed stand. We verwachten dat ze dankzij de verdere verbetering op de arbeidsmarkt een belangrijke motor van de groei zal blijven.

- Het huidige optimisme van de financiële markten vindt dus steun in de economische vooruitzichten. Maar dat belet niet dat die vooruitzichten worden overschaduwd door verschillende risico’s. De ondertekening van het eerste deel van het Amerikaans-Chinese handelsakkoord maakt een verdere escalatie van het handelsconflict tussen beide landen op korte termijn onwaarschijnlijk. Maar verschillende structurele discussiepunten blijven onbeslecht. Dat zal in de toekomst waarschijnlijk de handelsvijandigheden doen opflakkeren. Bovendien neemt nu ook het risico op een directe confrontatie tussen de EU en de VS toe na enkele politieke confrontaties in het recente verleden. Eind januari zal het VK de EU verlaten. De onderhandelingen over de toekomstige handelsbetrekkingen beloven woelig te worden, aangezien het voorziene tijdskader ervoor onrealistisch kort is. Ook de geopolitieke spanningen blijven manifest aanwezig. We verwachten niet dat het recente conflict tussen de VS en Iran zal escaleren in een heuse militaire confrontatie. Maar de instabiliteit in het ganse Midden-Oosten kan in de toekomst wel voor volatiliteit op de financiële markten zorgen.

- In dit economisch scenario zullen de belangrijke centrale banken hun beleid waarschijnlijk niet wijzigen. Weliswaar scheen de inflatie in de eurozone en de VS in de voorbije maanden wat aan te trekken. Maar het is voorbarig om al te spreken over een duurzame versnelling van de onderliggende inflatiedruk.

Bevestiging scenario eurozone

De afgelopen weken brachten weinig verrassend nieuws over de economie van de eurozone. De herziene bbp-cijfers lagen grotendeels in lijn met de eerdere publicaties. De indicatoren over het ondernemersvertrouwen suggereren enige verbetering in de verwerkende nijverheid. Weliswaar overheerst nog altijd het pessimisme, maar in de meeste landen lijkt aan de neerwaartse trend een einde te komen. Dat ligt in de lijn van ons scenario van een conjunctuurstabilisatie. In het bijzonder de indicator van de aankoopdirecteuren (PMI) illustreert dit. In de indicator van de Europese Commissie over het economische sentiment is de verbetering minder duidelijk. Overigens vormt Italië een uitzondering op het beeld van conjunctuurstabilisatie: het vertrouwen neemt er af en de economische activiteit blijft zwak.

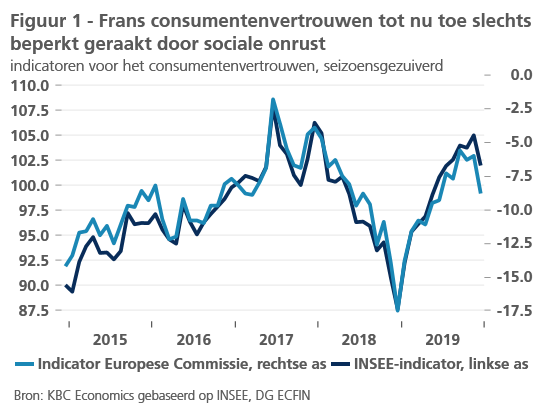

Ondertussen blijft de particuliere consumptie in de eurozone veerkrachtig. Ondanks de lichte verzwakking in de voorbije maanden blijft het consumentenvertrouwen stevig. Frankrijk verdient in deze context bijzondere aandacht. De sociale onrust en voortdurende stakingen tegen de pensioenhervormingen (zie ook: KBC Economische Vooruitzichten van december 2019 en KBC Economische Opinie van 13 januari 2020) zorgden in december slechts voor een beperkte verzwakking van het consumentenvertrouwen (figuur 1). Zeker in vergelijking met de forse daling door het protest van de gele hesjes in december 2018 is de huidige verzwakking erg beperkt. Niettemin wordt een zwaardere aantasting van het economisch klimaat waarschijnlijker naarmate de sociale onrust langer aansleept. Voorlopig passen we onze groeivooruitzichten voor de Franse economie nog niet aan, maar de toestand vraagt wel bijzondere opvolging.

Een en ander betekent dat we ook onze groeivooruitzichten voor het geheel van de eurozone niet wijzigen. De reële bbp-groei zal in 2020 van kwartaal tot kwartaal verstevigen tegenover de zwakke cijfers van 2019. Maar het gemiddelde groeicijfer zal met 1% nog altijd erg matig zijn en iets onder de potentiële groei liggen. Het hertstel van de groeidynamiek zou in hoofdzaak van de verwachte versteviging van de groei in de Duitse economie moeten komen.

Bij de start van het nieuwe jaar schuift ook onze voorspellingshorizon een jaar op. Voor 2021 verwachten we in de eurozone een wat sterker groeicijfer dan voor 2020 (1,3%). De impact van het schrikkeljaar is uit deze cijfers uitgezuiverd (zie kader 1). De particuliere consumptie zal een belangrijke groeimotor blijven.

Kader 1 - Schrikkeljaar, een duwtje in de rug voor de groei?

2020 is een schrikkeljaar: het telt 366 in de plaats van 365 dagen. Dat heeft uiteraard ook economische gevolgen. Er is een dag meer tijd voor consumptie én productie. In een schrikkeljaar liggen die dus automatisch hoger dan in het voorgaande jaar, ten minste als alle andere omstandigheden dezelfde zijn. Dat laatste is in de praktijk nooit het geval. Maar de schrikkeldag heeft wel als gevolg dat het groeicijfer van de economie in een schrikkeljaar gemakkelijk wat hoger ligt dan in het jaar ervoor. En een jaar later, onder dezelfde omstandigheden, vanzelf weer lager zal uitvallen.

Op het eerste gezicht lijkt zo’n impact niet erg belangrijk. Maar 1 dag extra op 365 betekent al gauw een toename met afgerond 0,3%. In werkelijkheid is de theoretische impact groter, want niet het aantal kalenderdagen is relevant, maar het aantal werkdagen. Dat wordt niet enkel door schrikkeljaareffecten bepaald, maar ook, en vooral, door de wettelijke regeling van normale arbeidsdagen en feestdagen. Die verschilt van land tot land en kan zelfs binnen landen van regio tot regio verschillen. Dat laatste is, bijvoorbeeld, in Duitsland het geval. De impact op het aantal werkdagen verschilt ook van jaar tot jaar, naargelang van de samenloop tussen feestdagen en wekelijkse rustdagen. In de eurolanden zijn er gemiddeld jaarlijks ongeveer 250 arbeidsdagen. Het ‘groei-effect’ van 1 extra dag bedraagt dan al 0,4%. Maar het exacte aantal arbeidsdagen schommelt van jaar tot jaar soms met 2 à 3 of zelfs nog meer dagen. In Duitsland, bijvoorbeeld, zal 2020 251,5 arbeidsdagen tellen, tegenover 247,8 arbeidsdagen in 2019 (bron: ECB). Dat is een ‘groei’ van 0,9%. Als de economie tegen een tempo van 4 à 5% zou groeien, zou dat al bij al geen gigantisch verschil uitmaken. Maar met de huidige groeivoeten van 1% of minder in de meeste eurolanden, scheelt zo’n verschil al gauw meer dan een slok op de borrel.

Uiteraard is het niet in dat soort groei-effecten dat de economische analyse is geïnteresseerd. Die gaat op zoek naar de echte polsslag van de economie. Om die te meten is het belangrijk dat de analyse gebeurt op basis van cijfers die gecorrigeerd zijn voor het aantal arbeidsdagen. Dat is geval voor de meeste kwartaalcijfers van het bruto binnenlands product (bbp), die als basis dienen voor de berekening van de economische groei. Waar mogelijk, houdt KBC Economics in zijn analyses, publicaties en vooruitzichten enkel gebruik van gecorrigeerde cijfers. Het is de gangbare praktijk in de economische analyse. Ze laat de meest nauwkeurige beschrijving van de sterkte of zwakte van de economische dynamiek toe. Daarnaast circuleren evenwel ook groeicijfers op basis van tijdreeksen die niet zijn gecorrigeerd voor het aantal kalenderdagen. Bijvoorbeeld, de reeksen op kwartaalbasis die Eurostat over het bbp publiceert, zijn wel gecorrigeerd voor het aantal kalenderdagen, maar de Eurostat-reeksen op jaarbasis zijn dat niet. De jaarcijfers hanteren eerder een boekhoudkundige dan een economische benadering. Wie groeicijfers van verschillende bronnen vergelijkt, moet bij de interpretatie dus goed voor ogen houden welke correcties de cijfers al dan niet hebben ondergaan.

Gezien de talrijke risico’s blijft de economische toestand in de eurozone precair. Een verdere escalatie van de handelsoorlog tussen de VS en China is nu minder waarschijnlijk wegens het gedeeltelijke handelsakkoord. Hoewel de meeste tarieven tussen beide landen van kracht blijven, verkleint het akkoord de onzekerheid voor de bedrijven. De betere handelsrelaties tussen de VS en China garanderen evenwel geen betere internationale omgeving voor de Europese economie. Beide grootmachten viseren immers steeds meer de EU met meer assertieve handelsmaatregelen (zie ook: KBC Economische Opinie van 18 december 2019). We houden het risico van een directe handelsconfrontatie tussen de VS en de EU scherp in het oog, omdat het toeneemt en een zwaar negatieve impact kan hebben op de Europese economie en de Duitse in het bijzonder.

Eind januari zal het VK de EU verlaten. Dankzij de overgangsperiode tot eind 2020 is de vrees voor een brexit zonder akkoord op korte termijn van de baan. Maar de onderhandelingen over een handelsakkoord tussen het VK en de EU beloven turbulent te worden en de VK-economie structureel te verzwakken. Brexit-moeilijkheden zullen dus een schaduw over de economie van de eurozone blijven werpen.

Onzekerheid in het VK blijft

De recente ontwikkelingen in de brexit-sage brachten wat opluchting. Maar de laatste cijfers over de Britse economie blijven zwak. Nu de brexit wat uit het nieuws zal blijven, wordt een tijdelijk herstel van het vertrouwen en de bestedingen verwacht. Het begrotingsbeleid stelt een belangrijke groei-impuls in het vooruitzicht. Maar de richting die de onderhandelingen tussen het VK en de EU zullen uitgaan, blijft onzeker. In deze context zal de Bank of England haar beleid allicht onveranderd laten, eerder dan de rente preventief te verlagen. Grote onzekerheid zal in de komende maanden niettemin een belangrijk kenmerk blijven van de Britse economie en het economisch beleid.

De grote meerderheid voor Boris Johnson in de verkiezingen benadrukt de mate waarin de bevolking wil dat de brexit nu eindelijk wordt voltrokken (“get Brexit done”). Ze neemt ook de belangrijke hinderpaal van een verdeeld parlement weg, die de Britse regering voorheen verhinderde beslissingen te nemen. Ze betekent ten slotte dat de Britse regering nu volop voor de brexit zal gaan.

Een ander verandert de aard van de onderhandelingen tussen het VK en de EU. Naar alle waarschijnlijkheid zal het VK vasthouden aan haar engagement om de overgangsperiode niet te verlengen na eind 2020 (al valt een kleine technische verlenging niet uit te sluiten). Het akkoord tussen de EU en het VK zal daardoor allicht beperkt en oppervlakkig zijn, zonder veel diepgang, met een focus op de goederenhandel. Het dienstenverkeer zal grotendeels buiten beschouwing blijven.

Amerikaanse industrie heeft het moeilijk

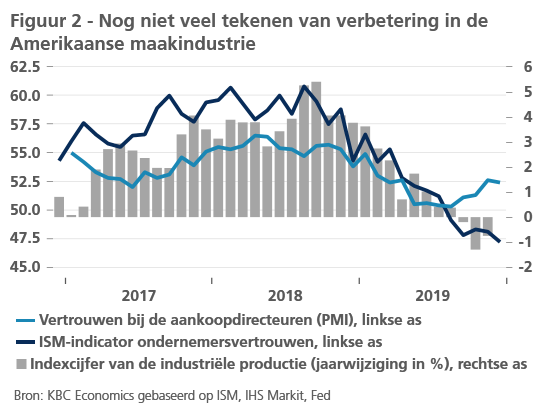

Ook in de VS blijft de tweespalt tussen de verwerkende nijverheid en de dienstensectoren het economische plaatje typeren. Het ondernemersvertrouwen in de dienstensectoren, die vooral op het binnenland zijn gericht, is er opnieuw aan het verbeteren. Maar in de verwerkende nijverheid is daarvan niet veel merkbaar (figuur 2).

De stopzetting van de productie van de Boeing 737 Max zou in het eerste kwartaal van 2020 de industriële activiteit nog een bijkomende slag kunnen toedienen. Het aandeel van Boeing in de totale Amerikaanse economie is op zich weliswaar niet zo heel groot. Maar er zijn ook indirecte effecten op de toeleveranciers. Alles bijeen, zal dat toch een kleine invloed op de bbp-groei in het eerste kwartaal hebben. Die impact zal slechts gedeeltelijk worden gecompenseerd door het einde van de stakingen bij General Motors.

Daarom hebben we ons groeivooruitzicht voor het eerste kwartaal lichtjes naar beneden herzien. Op het gemiddelde groeicijfer voor 2020 heeft dat evenwel geen invloed. We blijven bij ons scenario van 1,7% reële bbp-groei in 2020. Voor 2021 verwachten we een gelijkaardig groeicijfer.

De andere indicatoren geven immers geen aanleiding om het scenario te veranderen. De kleinhandelsverkopen en het consumentenvertrouwen houden relatief goed stand. Ze worden ondersteund door gunstige ontwikkelingen in de arbeidsmarkt.

De werkgelegenheidscreatie is in de loop van 2019 weliswaar vertraagd. In december ontgoochelde ze zelfs. Maar alles bij elkaar genomen blijft ze nog relatief stevig. De werkloosheidsgraad stabiliseerde in december op het laagste niveau sinds 1969 (3,5%). Dat zou op volledige werkgelegenheid kunnen wijzen. Maar de ontgoochelende loongroei ondersteunt dat signaal niet. De groei van de gemiddelde uurloonstijging vertraagde tot minder dan 3%. Dit wijst erop dat de werkloosheidsgraad slechts een onvolledig beeld schetst van de krapte op de Amerikaanse arbeidsmarkt. Andere indicatoren suggereren dat er nog wat ruimte is voor verdere jobcreatie.

In verhouding tot de bevolking van 25- tot 64-jarigen zijn er relatief veel mensen aan het werk. Deze verhouding, de werkzaamheidsgraad, is gestegen tot het niveau van vóór de financiële crisis. Maar het is nog altijd lager dan in de jaren negentig. Als we ook de werklozen in deze leeftijdscategorie in rekening brengen (de participatiegraad), dan is, ondanks de toename sinds 2015, het pre-crisis niveau nog niet bereikt, evenmin als het niveau van de jaren negentig.

De lage werkloosheidsgraad is ook het gevolg van het fenomeen dat tijdens de recessie na de financiële crisis heel wat mensen de arbeidsmarkt hebben verlaten, in de plaats van als werkloze naar een job zijn gaan zoeken. Als deze mensen nu een job vinden, keren ze terug naar de arbeidsmarkt zonder via de werkloosheid te passeren. Dat proces is nog niet voltooid en suggereert dat er nog potentieel is voor verdere werkgelegenheidscreatie, ondanks de erg lage werkloosheid. Het betekent ook dat de economische groei nog verder door de consumptie aangewakkerd kan worden.

Geopolitieke spanning, zonder blijvende impact

Bij de start van het nieuwe jaar werden de financiële markten wereldwijd opgeschrikt door de vijandigheden tussen de VS en Iran (zie ook KBC Economische Opinie van 9 januari 2020). Maar de schrik was een kort leven beschoren, aangezien de Amerikaanse president Trump de gemoederen tamelijk snel bedaarde. De waarschijnlijkheid van een escalatie van het conflict is daardoor verkleind.

Onmiddellijk na de aanvallen veerde de prijs van ruwe Brent olie op tot meer dan 70 dollar per vat. Maar doordat de spanning relatief snel bekoelde en er geen blijvende verstoring van de oliebevoorrading was, was ook de olieprijsschok maar tijdelijk (figuur 3).

De impact op de inflatie en op de (potentiële) economische productie zal daardoor beperkt blijven (zie kader 2).

Kader 2 - De ene schok is de andere niet...

De recente stijging van de geopolitieke spanningen in het Midden-Oosten viel samen met een piek van de olieprijzen boven 70 dollar per vat Brent. Zulke gebeurtenissen doen de vraag rijzen naar de gevolgen van economische schokken in het algemeen voor het scenario van economische groei en inflatie. Om een correcte analyse te maken, moeten we drie kenmerken beoordelen: de identificatie, de omvang en de persistentie van de schok.

Identificatie

In het algemeen worden stijgende olieprijzen ondubbelzinnig in verband gebracht met een hogere inflatie. Het verband met de economische groei is minder ondubbelzinnig: hij kan stijgen of dalen. Het hangt cruciaal af van de fundamentele reden waarom de olieprijzen stijgen.

Voor een correcte analyse is het belangrijk om te beoordelen of hogere olieprijzen werkelijk de oorzaak zijn van de economische schok, of dat ze zelf eerder het gevolg zijn van een andere schok, die zich op de 'achtergrond' heeft voorgedaan. Met andere woorden, zijn ze het resultaat van een onafhankelijke (exogene) schok voor de economie, bijvoorbeeld als gevolg van verstoringen door politieke gebeurtenissen, zoals oorlog. In dit scenario gaat een hogere olieprijs normaal gepaard met een vertraging van de economische groei. Of is de stijgende olieprijs gewoon een automatische (endogene) reactie op een andere economische schok? Zo kan een verbetering van het sentiment de economische groei doen versnellen, wat op zijn beurt weer leidt tot een grotere vraag naar energie en dus ook tot hogere olieprijzen. De economische kenmerken van beide scenario's zijn zeer verschillend.

Omvang

Om een analytisch kader te hebben, denken economen vaak over de economie als een systeem dat zich op een 'evenwichtspad’ bevindt, tenzij ze door een externe 'schok' van dit pad afwijkt. Nadat die schok eindigt, beweegt de economie zich geleidelijk opnieuw naar dat evenwichtspad.

Dergelijke schokken kunnen zowel in omvang als in persistentie verschillen. Het is duidelijk dat een sterkere schok een sterkere afwijking van de economie van het 'normale' evenwichtspad veroorzaakt dan een zwakkere. De overgangsperiode om na afloop van de schok terug te keren naar het evenwichtspad zal, ceteris paribus, ook langer duren. Ongeacht de omvang van zo'n schok zal de economie doorgaans uiteindelijk terugkeren naar het oorspronkelijke evenwichtspad, in sommige gevallen na eerst door een inhaalperiode te gaan.

Tijdelijk versus permanent

Naast de omvang ervan speelt de hardnekkigheid van economische schokken een minstens even belangrijke rol. Ten eerste hebben permanente schokken, ceteris paribus, per definitie een langduriger effect dan tijdelijke schokken en dus een groter effect op de economie. Ten tweede is de kans groter dat permanente schokken de kenmerken van de economie op de lange termijn structureel veranderen. Zo kan een permanente opwaartse olieprijsschok de potentiële groei van een economie op lange termijn beïnvloeden (d.w.z. een negatieve aanbodschok), terwijl een tijdelijke schok dat waarschijnlijk niet zal doen. Ten derde kan een permanente schok ook de verwachtingen van de economische agenten (zoals consumenten en producenten) beïnvloeden. Daardoor ontstaat een extra transmissiekanaal van de schok naar de economie. In het voorbeeld van een permanente opwaartse olieprijsschok zullen de inflatieverwachtingen waarschijnlijk ook oplopen. Die sijpelen dan door in de nominale loonvorming (de zogenaamde ‘tweederonde-effecten’) en zwengelen daardoor als zelf-vervullende verwachtingen de inflatie verder aan. Als dit effect niet wordt geneutraliseerd, zou het effect van de oorspronkelijke schok op de economische groei (naar beneden) en de inflatie (naar boven) nog groter worden. Om te voorkomen dat de inflatieverwachtingen in een spiraal terechtkomen, zullen de centrale banken daarom waarschijnlijk op deze permanente schok reageren door het monetaire beleid te verstrakken, waardoor de economische groei nog verder wordt afgeremd. In geval van een tijdelijke schok, met geen of weinig impact op de inflatieverwachtingen, zullen de centrale banken daarentegen eerder een afwachtende houding aannemen.

Impact op ons economisch scenario

Als we dit kader toepassen op de recente piek van de olieprijzen, is onze inschatting dat de omvang ervan vrij gematigd is en, nog belangrijker, dat hij van tijdelijke aard is. Daardoor is de impact ervan op ons economisch scenario tot nu toe vrij beperkt. We volgen echter alle bovengenoemde kenmerken op de voet, omdat ze snel van aard kunnen veranderen en ons scenario beïnvloeden.

Anderzijds was de opwaartse druk op de olieprijs geen nieuw gegeven. Hij was er al enkele maanden omwille van de beperking van de olieproductie die de Organisatie voor Olie-exporterende landen (OPEC) in december 2019 is overeengekomen. Deze beperking ging iets verder dan verwacht.

Daarom verwachten we dat de olieprijs in het eerste kwartaal wat hoger zal blijven: 65 dollar per barrel aan het einde van het eerste kwartaal van 2020. Ook de ontspanning in het Chinees-Amerikaanse handelsconflict en de toegenomen geopolitieke risicopremie (die waarschijnlijk overdreven is) dragen daartoe bij.

Vanaf het tweede kwartaal van 2020 zal de olieprijs weer verzwakken. De productie van schalieolie is immers erg prijsgevoelig en zal bij de hogere olieprijs worden opgedreven. Dat zal de productiebeperkingen van de OPEC compenseren. Overigens zullen de OPEC-landen de beperkingen niet volledig nakomen en zijn de beperkingen onvoldoende om de groeiende productie van de niet-OPEC landen te neutraliseren.

Er is dan ook een tweezijdig risico op de olieprijs. Een structurele breuk in de oliebevoorrading – bijvoorbeeld door aanvallen op belangrijke olie-installaties – zou een meer permante stijging van de olieprijs uitlokken. Maar als de OPEC de productiebeperking niet handhaaft, kan een overaanbod aan olie de prijs onder neerwaartse druk zetten.

Eurozone inflatie schijnbaar hoger

De inflatie en de kerninflatie in de eurozone trokken in december 2019 aan tot 1,3%. De versnelling kwam vooral van een grotere bijdrage van voedings- en dienstenprijzen in de voorbije maanden. Deze prijsontwikkeling kan te maken hebben met de loonontwikkeling in de eurozone. De krapte op de arbeidsmarkt in heel wat eurolanden deed de loonstijgingen in het derde kwartaal van 2019 oplopen tot 2,6% in het derde kwartaal van 2019 (bron: ECB). Hogere lonen sijpelen doorgaans sneller en sterker door in dienstenprijzen. Dat lijkt ook vandaag het geval. Het is een structurele vorm van inflatie, waarop wij – en in het bijzonder de ECB – al lang wachten.

Maar de hogere dienstenprijsinflatie werd ook veroorzaakt door de erg volatiele prijzen van pakketvakanties, waarvan de verwerking in de consumptieprijsindex bovendien recent werd aangepast. De hogere inflatie kan dus ook deze technische aanpassingen weerspiegelen, eerder dan bewuste prijsverhogingen. Tenslotte droegen ook de energieprijzen bij tot de hogere inflatie. Het blijft dus afwachten hoe duurzaam de opwaartse beweging in de eurozone inflatie zal blijken te zijn. Alleszins zal het nog lang duren vooraleer de ECB-doelstelling van een inflatie van net onder 2% wordt bereikt. We verwachten dan ook niet dat de ECB haar monetair beleid in de nabije toekomst zal bijstellen.

In deze omstandigheden en gelet op de verwachte economische ontwikkelingen verwachten we een geleidelijke stijging van de Duitse rente op tien jaar in 2020-2021, parallel met de renteontwikkeling in de VS. Risico’s kunnen deze geleidelijke normalisatie van de langetermijnrente niettemin in de weg staan. Slecht nieuws over de handelsoorlog of de brexit kan de rente tijdelijk weer doen terugvallen. Maar omgekeerd kan positief nieuws een snellere normalisatie uitlokken. Dat zou ook kunnen gebeuren als de Fed en de ECB uit hun evaluatie van hun monetaire beleid zouden besluiten dat ze hun inflatiedoelstelling structureel moeten bijstellen. De rentevooruitzichten blijven dus onzeker.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 13 januari 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 13 januari 2020.