Economische Vooruitzichten december 2019

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De economie van de eurozone vertoont tekenen van uitbodeming. Vertrouwensindicatoren van bedrijven in de verwerkende nijverheid stabiliseren, zij het op een laag peil. De dienstensector blijft veerkrachtig en ook de consumenten lijken niet zwaar getroffen te worden door de wereldwijde groeivertraging. De economische ontwikkelingen zijn dus in overeenstemming met ons scenario van een geleidelijk herstel van de groeidynamiek in de eurozone. Bijgevolg blijven ook onze groeivooruitzichten ongewijzigd. Ondanks dit relatief optimisme blijft ons scenario voor de korte termijn voorzichtig.

- De belangrijkste risico's voor deze vooruitzichten zijn nog steeds de onzekerheid rond brexit en de verdere escalatie van de internationale handelsconflicten, ook al lijken de zorgen op korte termijn op deze beide fronten aanzienlijk te zijn afgenomen als gevolg van een overtuigende verkiezingsuitslag in het Verenigd Koninkrijk en de groeiende verwachtingen van enige vooruitgang in de handelsbesprekingen tussen de VS en China. De handelsoorlog vindt nu plaats aan verschillende fronten. Bijzonder zorgwekkend is de dreiging van de VS om hogere invoertarieven voor typisch Franse producten op te leggen, als reactie op de Franse belasting op digitale diensten. Dat kan leiden tot tegenmaatregelen door de EU, die op hun beurt kunnen resulteren in een bilateraal handelsconflict tussen de VS en de EU. Een dergelijke escalatie zou het economisch herstel in de eurozone in het gedrang kunnen brengen.

- Ook in de eurozone duiken weer een aantal politieke risico's op. De Franse protesten tegen de geplande pensioenhervormingen, het onvermogen om een stabiele Spaanse regeringscoalitie te vormen en onzekerheden rond de beleidskoers van de Duitse Grote Coalitie na de verkiezing van de nieuwe leiding van de Duitse sociaal-democraten (SPD), kunnen het vertrouwen en de economische groei beïnvloeden.

- De Amerikaanse economie blijft relatief goed presteren, hoewel het begin van het vierde kwartaal gemengde resultaten opleverde. De industriële productie is nog steeds zwak, in lijn met de wereldwijde ontwikkelingen. De Amerikaanse consumenten blijven dan weer optimistisch, gesteund door de gunstige ontwikkeling op de arbeidsmarkt. Ondertussen blijft de Chinese groei vertragen, met daarbovenop een hogere inflatiedruk, die vooral gedreven wordt door hogere voedselprijzen.

Economie eurozone bodemt uit

Nieuwe cijfers voor de reële bbp-groei in het derde kwartaal in een aantal landen van de eurozone waren iets beter dan verwacht (bijvoorbeeld in Duitsland, Nederland en Frankrijk). Tegelijk werden echter enkele historische groeicijfers voor het tweede kwartaal neerwaarts bijgesteld. Per saldo was het effect op de groeivooruitzichten voor de eurozone als geheel slechts marginaal. Onze fundamentele analyse is dus niet gewijzigd. Bijgevolg blijft ook onze verwachting voor de reële bbp-groei voor de eurozone onveranderd op 1,1% voor 2019 en 1,0% voor 2020.

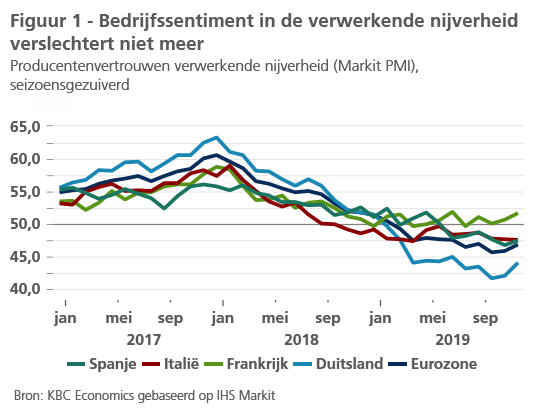

Het ziet er naar uit dat het ergste achter de rug is voor de economie van de eurozone. Indicatoren voor het ondernemersvertrouwen blijven wijzen op een stabilisatie of zelfs een lichte verbetering van het economische klimaat. Het ondernemersvertrouwen in de verwerkende nijverheid blijft op een laag peil, maar verslechtert niet meer in de meeste landen van de eurozone (figuur 1). De dienstensector blijft erg veerkrachtig. Hoewel het consumentenvertrouwen de afgelopen maanden is verzwakt, houdt het vrij goed stand.

Recente gegevens over de Duitse economische activiteit - zoals de industriële productie en nieuwe orders in de verwerkende nijverheid - wijzen in de richting van een vrij zwak begin van het vierde kwartaal. Niettemin wijzen voorspellende indicatoren op een voorzichtige verbetering. De Ifo-indicator voor het ondernemersvertrouwen steeg in november lichtjes dankzij een gunstigere beoordeling van zowel de huidige economische situatie als van de verwachtingen. Met name in de diensten- en de handelssector is het ondernemingsklimaat verbeterd. Ook de stijging in november van de vertrouwensindex van aankoopdirecteuren in de verwerkende nijverheid geeft aan dat het tij wellicht aan het keren is. De industriële recessie lijkt dus geleidelijk uit te bodemen. Ondertussen evolueert de Duitse arbeidsmarkt relatief gunstig. De sterkere daling van het aantal vacatures doet echter vermoeden dat de zwakte van de industrie ook stilaan haar tol eist op de arbeidsmarkt.

Op basis van deze data en een beter dan verwachte reële bbp-groei in het derde kwartaal (+0,1% kwartaal-op-kwartaal, versus de verwachting van -0,1%), gaan we ervan uit dat de groei in het vierde kwartaal opnieuw lager zal uitvallen (-0,2% kwartaal-op-kwartaal). De groei van het reële bbp in het derde kwartaal werd immers deels ondersteund door een aantal eenmalige factoren en het is dan ook onwaarschijnlijk dat hetzelfde groeitempo wordt volgehouden.

Kader 1 - Voorlopige inschatting van de doorlichting van het monetaire-beleidskader van de Fed

Fed-Gouverneur Brainard gaf onlangs haar voorlopige visie op de stand van zaken van de doorlichting van de monetaire-beleidsstrategie van de Amerikaanse centrale bank. Het is bedoeling dat die doorlichting in 2020 wordt afgerond. Een belangrijke les uit het verleden is volgens Gouverneur Brainard dat het zeer moeilijk was om bijkomend monetair te stimuleren toen de beleidsrente de facto haar laagst mogelijk peil had bereikt (de effective lower bound). Het probleem lag vooral in de lange periode die nodig was om eerst een consensus te vinden over de noodzaak van onconventioneel monetair beleid en om die vervolgens effectief te implementeren. Die vertraging ondermijnde het vertrouwen, maakte het monetaire klimaat restrictiever en verzwakte het conjunctuurherstel.

Periodes waarin de beleidsrente tegen haar de facto ondergrens botst zullen in de toekomst wellicht vaker voorkomen. Daarom moet de doorlichting van het monetaire-beleidskader met twee doelstellingen rekening houden. Ten eerste moet het Fed-beleid effectief een gemiddelde inflatie van 2% over de middellange termijn opleveren zodat de inflatieverwachtingen opnieuw ‘verankerd’ worden op dat niveau. Ten tweede moet de Fed haar beleidsruimte vergroten om de economische groei indien nodig ook te kunnen ondersteunen wanneer de Fed haar beleidsrente niet verder kan verlagen.

Wat de eerste doelstelling betreft, is Brainard een voorstandster van een symmetrische aanpak om de inflatieverwachtingen te verankeren. Dat betekent concreet dat de Fed een periode van te lage inflatie best wat compenseert door een periode van wat te hoge inflatie toe te laten. Gemiddeld gezien bereikt dan de inflatie op middellange termijn de inflatiedoelstelling van 2%. Concreet stelt Brainard daarvoor een beleid voor dat werkt met dergelijke ‘flexibele inflatiegemiddelden’. In zo’n communicatiestrategie streeft de Fed op termijn een inflatie van gemiddeld 2% na, en maakt ze duidelijk dat zij een matige inflatiedruk na een periode van te lage inflatie verwelkomt en niet in de kiem zal smoren zodra de inflatie boven de 2% uitstijgt. Zo’n strategie zou ook een ‘opportunistische reflatie’ kunnen worden genoemd. In de mate dat zo’n beleidsstrategie geloofwaardig is voor de financiële markten, zou het inderdaad kunnen bijdragen om de inflatieverwachtingen voor de lange termijn in de buurt van de beoogde 2% te brengen en daar te houden.

Wat de tweede doelstelling betreft (de uitbreiding van de beleidsruimte naast het klassieke rentebeleid) pleit Brainard voor een automatische beleidsreactie wanneer de beleidsrente tegen haar effectieve ondergrens botst. Concreet stelt ze voor om in dat geval de rentes op overheidsobligaties met een korte- tot middellange looptijd af te toppen (de zogenoemde yield curve caps). Die aftopping wordt best aangevuld met een Fed-communicatie (forward guidance) die duidelijk aangeeft dat de Fed haar beleidsrente pas opnieuw vanaf haar effectieve ondergrens verhoogt indien de werkgelegenheidsgroei en de inflatie opnieuw een aanvaard en duidelijk gedefinieerd peil hebben bereikt. Beide beleidselementen versterken elkaar. Zodra het beoogde resultaat is bereikt en de periode van de aftopping van de obligatierentes afloopt, worden de obligaties die de Fed daarvoor aankocht op eindvervaldag niet herbelegd. Zo verdwijnen ze dus op een automatische manier van haar balans. Dit soort beleid zou met andere woorden op een soepele en volledig voorspelbare manier uitdoven. Brainard verwacht bovendien dat de hoeveelheid overheidsobligaties die de Fed in zo’n beleid effectief moet aankopen om de rentes af te toppen, uiteindelijk kleiner zal zijn dan bij het soort aankoopprogramma’s zoals we die in het verleden hebben gezien.

Wisselvallige start van het vierde kwartaal in de VS

De geannualiseerde reële bbp-groei in de VS werd in het derde kwartaal licht opwaarts herzien van 1,9% naar 2,1% kwartaal-op-kwartaal. Ondertussen wijzen de eerste signalen over de groei in het vierde kwartaal in verschillende richtingen. De industriële productie bleef in oktober verder dalen, zelfs indien we geen rekening houden met het effect van de staking bij General Motors. Toch wijzen drie van de vier belangrijkste indicatoren van het producentenvertrouwen op een expansie van de economische activiteit. Omwille van de vele binnenlandse en externe onzekerheden blijven de bedrijfsinvesteringen echter vrij zwak.

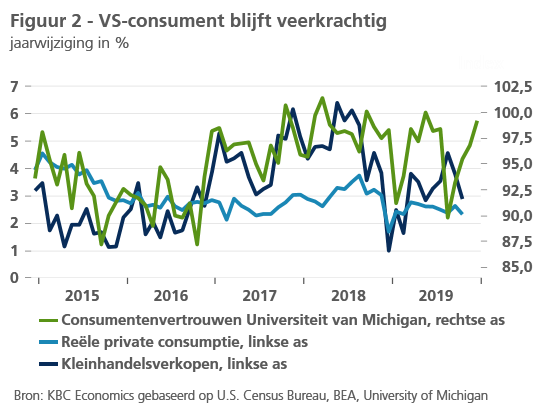

Positief nieuws is dat de Amerikaanse consumenten hierdoor niet negatief beïnvloed worden. Het consumentenvertrouwen bevindt zich nog steeds op een hoog peil. De index van het consumentenvertrouwen van de Universiteit van Michigan steeg in december zelfs voor de derde maand op rij (figuur 2). Bovendien stijgen ook de private consumptie en de kleinhandelsverkopen jaar-op-jaar aan een solide tempo. De private consumptie wordt nog steeds ondersteund door de gunstige arbeidsmarktontwikkeling. Het banenrapport van november was verrassend goed, met een sterker dan verwachte groei van de werkgelegenheid en een opwaartse herziening van de banencreatie in de voorbije maanden. Aangezien de Amerikaanse consumenten hun rol als groeimotor van de economie blijven spelen, bevestigen we onze groeiverwachting van 2,3% en 1,7% voor respectievelijk 2019 en 2020.

Politieke risico's

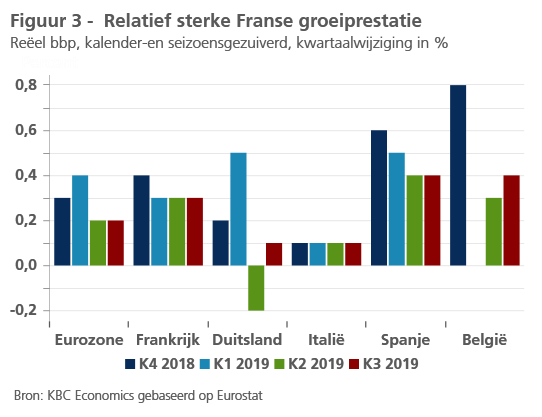

De politieke gebeurtenissen in verschillende Europese landen vormen een toegenomen risico voor de Europese groeivooruitzichten. De plannen van de Franse regering om het pensioenstelsel te hervormen en de verschillende bestaande pensioenstelsels te vervangen door één uniform stelsel, hebben geleid tot een storm van sociaal protest en een algemene staking (zie kader 2). Hoewel de protesten van politieke aard zijn, bestaat het risico dat ze het vertrouwen en mogelijk ook de economische groei aantasten. Zoals bleek op het hoogtepunt van de protesten van de gele hesjes in 2018, kunnen het vertrouwen en de uitgaven van de consument aanzienlijk lijden onder sociale onrust. Desondanks deed de Franse economie het recentelijk goed in vergelijking met andere landen van de eurozone (figuur 3). Het is duidelijk dat de recente economische en arbeidsmarkthervormingen een positief effect hebben op de economische groei. We blijven uitgaan van gunstige vooruitzichten voor de Franse economie, op voorwaarde dat de sociale onrust niet uit de hand loopt.

Kader 2 - Frankrijk in staking tegen noodzakelijke pensioenhervorming

Frankrijk wordt opnieuw geconfronteerd met ernstige sociale onrust. In tegenstelling tot de ‘gele hesjes’-protesten die al meer dan een jaar plaatsvinden, gaat het ditmaal om stakingen georganiseerd door de Franse vakbonden. Zij protesteren tegen de pensioenhervorming waarover momenteel door de regering van president Macron wordt onderhandeld. De hervorming heeft tot doel de 42 bestaande pensioenregelingen te vervangen door één enkel, universeel, op punten gebaseerd pensioenstelsel. Daarbij zou elke euro aan premies toegang geven tot dezelfde rechten, ongeacht wanneer of door wie die wordt betaald.

Het officiële doel van de hervorming is de verbetering van de billijkheid en transparantie van het pensioenstelsel. Onder de huidige pensioenregelingen kunnen sommige werknemers, waaronder treinbestuurders, hun pensioen vanaf de leeftijd van 52 jaar opnemen. Dit werd oorspronkelijk gezien als een compensatie voor zware werkomstandigheden, zoals moeilijke uren en ploegenarbeid. Ook worden de pensioenen in de overheidssector nog berekend op basis van het loon in de laatste zes maanden vóór de pensionering. Die in de privésector zijn gebaseerd op de 25 best betaalde arbeidsjaren van de werknemer.

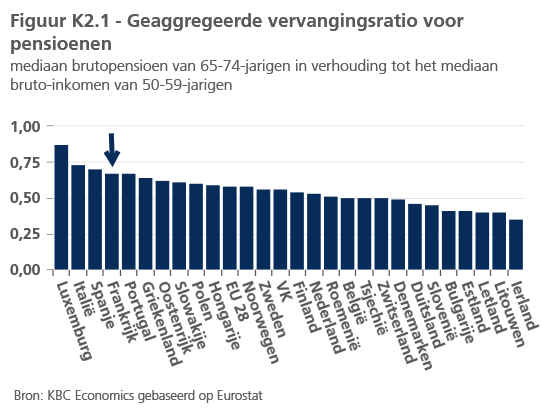

De voorgestelde pensioenhervormingen zijn vanuit economisch oogpunt zinvol. Naast de billijkheid is de betaalbaarheid van het pensioenstelsel een belangrijk argument. De huidige vervangingsratio, de verhouding tussen het mediaan bruto-pensioen in de leeftijdscategorie 65 tot 74 jaar en het mediaan bruto-inkomen van de leeftijdscategorie 50 tot 59 jaar, is in Frankrijk relatief hoog (figuur K2.1).

In combinatie met de relatief lage effectieve pensioenleeftijd van 60 jaar resulteert dit in een erg duur pensioenstelsel (figuur K2.2). Dit zal nog meer onder druk komen te staan wanneer de vergrijzing van de bevolking in een stroomversnelling komt.

Pensioenhervormingen zijn in Frankrijk aartsmoeilijk om door te voeren. In 1995 zag de regering van president Chirac zich genoodzaakt om na drie weken van stakingen, die een groot deel van het land lam legden, de toenmalig geplande wijziging van de pensioenen in de publieke sector in te perken. De huidige staking is kan zeker nog een tijdlang voortduren. Afhankelijk van de duur en intensiteit van de stakingen kan het effect op het vertrouwen en op de Franse bbp-groei in het vierde kwartaal aanzienlijk zijn. Ook voor de ontwikkelingen op de langere termijn zullen de komende weken van cruciaal belang zijn. Als de regering er door de protesten niet in slaagt de hervorming door te voeren, zullen de Franse overheidsfinanciën de komende jaren immers zwaar onder druk komen te staan. Tot nu toe is de Franse regering er evenwel in geslaagd een aanzienlijk deel van de voorgenomen beleidshervormingen ook effectief door te voeren. Als Frankrijk deze nieuwe periode van sociale onrust overleeft, kan de pensioenhervorming bijdragen tot structureel betere economische prestaties.

Ook de Spaanse politieke impasse duurt voort. De verkiezingen van november hebben opnieuw geleid tot een sterk gefragmenteerd Spaans parlement. De regeringsvorming blijft een moeilijke opgave, maar het voorlopige akkoord tussen de socialistische PSOE en Podemos ziet er veelbelovend uit. Toch zal de politieke onzekerheid, zelfs indien er een regering gevormd kan worden, groot blijven met het risico op nieuwe verkiezingen. Het is immers onwaarschijnlijk dat deze nieuwe regering zeer stabiel zal zijn. Bovendien zal de impasse waarschijnlijk ook gevolgen hebben voor de begroting. De begroting voor 2020 is nog steeds niet goedgekeurd en een verlenging van de begroting voor 2019 is dan ook waarschijnlijk. Dit zou betekenen dat er geen (bijkomende) budgettaire stimulusmaatregelen komen. Op langere termijn zal een onstabiele regering allicht onvoldoende steun vinden voor structurele hervormingen die de onderliggende economische problemen aanpakken.

Een andere bron van politieke onzekerheid zijn de recente gebeurtenissen in Duitsland. De verkiezing van de nieuwe SPD-leiding - een van de partijen van de regerende Grote Coalitie - kan mogelijk leiden tot een verandering in het Duitse beleid. De uitslag van de SPD-verkiezingen deed aanvankelijk twijfels rijzen over het voortbestaan van de Grote Coalitie. Even later kwam de SPD-partij echter terug op haar eerdere dreiging om zich terug te trekken uit de regeringscoalitie met de christen-democratische partij. Een val van de Grote Coalitie vóór de federale verkiezingen van 2021 lijkt dus onwaarschijnlijk. De nieuwe SPD-leiding blijft echter aandringen op meer overheidsinvesteringen en een versterking van het pakket van klimaatmaatregelen. Het nieuwe leiderschap van de SPD betekent dus ook een positief risico voor de economische groei, aangezien het ‘Schwarze Null’-beleid (zie ook het KBC Economische Opinie van 7 mei 2019) volgens de SPD niet in de weg mag staan van investeringen. Niettemin zal de extra budgettaire stimulering in de komende jaren eerder beperkt blijven, in lijn met ons scenario. Bovendien zal de impact voor de conjunctuurcyclus op korte termijn allicht eerder matig zijn, vermits de effectieve implementatie van budgettair beleid zich traditioneel pas met enige vertraging vertaalt in de economische groei.

De uitslag van de parlementsverkiezingen van 12 december in het Verenigd Koninkrijk neemt vrijwel alle onzekerheid weg over de ontwikkelingen op korte termijn met betrekking tot brexit. De ruime meerderheid die Boris Johnson heeft verworven, zorgt ervoor dat hij de goedkeuring van het parlement kan krijgen voor de terugtrekkingsovereenkomst waarover hij in oktober met de EU heeft onderhandeld. Het betekent dat het Verenigd Koninkrijk eind januari 2020 de EU formeel zal verlaten, maar dat het Verenigd Koninkrijk in de praktijk van dat lidmaatschap zal blijven 'genieten' gedurende een overgangsperiode tot eind 2020. Boris Johnson heeft beloofd dat in die periode een vrijhandelsovereenkomst tussen de EU en het Verenigd Koninkrijk zal worden gesloten die het mogelijk zal maken om volledig en definitief uit de EU te vertrekken tegen het einde van 2020.

De onverwacht grote meerderheid die Boris Johnson op 12 december verkreeg, betekent dat hij niet langer volledig afhankelijk is van kleine, maar voorheen belangrijke strekkingen binnen de conservatieve partij of van de steun van de Democratic Unionist Party uit Noord-Ierland. Dit zou hem meer flexibiliteit moeten bieden bij de onderhandelingen over een toekomstige handelsovereenkomst met de EU en zou zich kunnen vertalen in een 'zachtere' brexit dan anders het geval zou zijn geweest. Het zou het Verenigd Koninkrijk ook de mogelijkheid moeten bieden om de overgangsperiode zo nodig te verlengen tot na 2020 (een verlenging van die periode kan worden toegestaan indien medio 2020 daarover een akkoord wordt bereikt).

De onzekerheid op korte termijn is dus vrijwel volledig verdwenen. Niettemin zullen meer fundamentele kwesties met betrekking tot de precieze vorm van een uiteindelijk akkoord en, nog belangrijker, de vraag of het haalbaar is om tegen het einde van volgend jaar een alomvattend akkoord te bereiken, zich waarschijnlijk vertalen in onzekerheid in een groot deel van 2020. Dat betekent ook dat er op bepaalde momenten in 2020 opnieuw bezorgdheid kan ontstaan over het risico dat het Verenigd Koninkrijk de EU op een ongeordende wijze verlaat. Dat zou onmiddellijke en waarschijnlijke substantiële gevolgen hebben voor het economische sentiment in het Verenigd Koninkrijk en zijn belangrijkste handelspartners.

Ondanks de duidelijke uitslag van de Britse verkiezingen lijkt het bereiken van een volledige vrijhandelsovereenkomst tussen het Verenigd Koninkrijk en de EU tegen eind volgend jaar uiterst ambitieus. Dat is des te meer zo omdat de VK-regering van plan is slechts een beperkte overeenkomst te sluiten met betrekking tot de goederenhandel, zodat het Verenigd Koninkrijk meer vrijheden krijgt om handelsovereenkomsten met andere landen te sluiten. In de mate dat het Verenigd Koninkrijk van die mogelijkheden gebruik maakt, zullen de controles op onder meer de regelgeving op de handel met de EU echter worden uitgebreid (om te voorkomen dat de integriteit van de EU-eenheidsmarkt via het Verenigd Koninkrijk in het gedrang komt).

Een belangrijke politieke gebeurtenis in de VS is de afzettingsprocedure van president Trump. Hoewel de Democratische Partij overtuigende argumenten heeft dat de president zijn politieke macht heeft misbruikt, blijft het onwaarschijnlijk dat de president daadwerkelijk zal worden afgezet. De Republikeinse Partij heeft immers een meerderheid in de Amerikaanse Senaat, het politieke orgaan dat beslist over de afzetting.

Elders in de wereld blijven er ook verschillende politieke risico's spelen. De straatprotesten in Hongkong gaan door na de grote lokale verkiezingsoverwinning van het pro-democratische kamp. Hoewel de protesten nog steeds massaal worden bijgewoond, heeft er zich geen nieuw geweld voorgedaan. Ondertussen is er ook in heel Latijns-Amerika sociale onrust, wat grote uitdagingen met zich meebrengt voor lokale beleidsmakers. We verwachten echter niet dat deze gebeurtenissen gevolgen zal hebben voor de vooruitzichten voor de wereldeconomie.

Handelsoorlog op nieuwe fronten

De toon van het nieuws over de handelsbesprekingen tussen de VS en China varieert van dag tot dag. Er is nog steeds geen ‘fase-I’-handelsovereenkomst ondertekend en de deadline van 15 december komt dichterbij. Als er op die dag nog geen akkoord is, zal de Amerikaanse regering waarschijnlijk bijkomende tarieven opleggen voor invoer uit China. Een van de belangrijkste Chinese eisen voor een ‘fase-I’-overeenkomst is dat de VS een deel van de reeds opgelegde invoertarieven verlagen. De VS zijn daar echter niet toe bereid als de overeenkomst geen regeling bevat over enkele essentiële problemen zoals de bescherming van intellectueel eigendom. Een andere onopgeloste vraag is hoe de overeenkomst uit het akkoord kan worden afgedwongen dat China meer Amerikaanse landbouwproducten zal kopen. In ieder geval zou een ‘fase-I’-handelsovereenkomst niet het einde betekenen van het handelsconflict tussen beide economieën, aangezien er fundamentele problemen blijven bestaan en de technologische oorlog ook de komende jaren zal voortduren.

Ondertussen breidt VS-president Trump de handelsoorlog uit naar nieuwe fronten. Hij kondigde importtarieven aan op staal en aluminium uit Brazilië en Argentinië, nadat hij deze landen had beschuldigd van forse devaluaties van hun munt tijdens de voorbije jaren. President Trump wakkerde ook het handelsconflict tussen de VS en de EU aan. Als reactie op de Franse belasting op digitale diensten kondigde de Amerikaanse handelsvertegenwoordiger aanvullende heffingen tot 100% aan op Franse producten met een handelswaarde van ongeveer 2,4 miljard dollar. Dat vertegenwoordigt ongeveer 5% van de waarde van de totale Amerikaanse invoer van goederen uit Frankrijk in 2018. De belasting werd eerder dit jaar in Frankrijk ingevoerd en bedraagt 3% van de bruto-inkomsten van grote digitale bedrijven die actief zijn in Frankrijk. Een Amerikaans onderzoek naar die belasting stelde dat ze discriminerend is voor Amerikaanse digitale bedrijven zoals Google. Daarom werd een lijst opgesteld van geviseerde producten, waaronder kaas, schuimwijn, handtassen en enkele schoonheidsproducten. De invoertarieven kunnen worden opgelegd na een openbare hoorzitting in januari. De Europese Commissie heeft reeds aangekondigd om het conflict indien nodig voor te leggen aan de Wereldhandelsorganisatie. Dit conflict vormt een nieuwe bedreiging voor de economische vooruitzichten voor de eurozone. Als het inderdaad komt tot een directe confrontatie tussen de VS en de EU, kan het verwachte herstel van de economie van de eurozone in het gedrang komen.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 december 2019, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 9 december 2019.