Economische Vooruitzichten april 2022

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De oorlog tussen Rusland en Oekraïne veroorzaakt een grote negatieve aanbodschok voor de wereldeconomie. De sterke stijging van de grondstoffenprijzen zal per saldo leiden tot een hogere inflatie en een lagere economische groei. De omvang van deze effecten blijft evenwel erg onzeker en hangt vooral af van de duur van de oorlog en van de beleidsreacties. Bovendien zijn de gevolgen van de schok ongelijk verdeeld over landen en regio’s. Van alle ontwikkelde regio’s zal Europa naar verwachting het zwaarst worden getroffen, voornamelijk als gevolg van de grote Europese afhankelijkheid van energie-invoer uit Rusland.

- Ondertussen zien we een verdere toename van de inflatiedruk in de ontwikkelde economieën. Omwille van de oorlog in Oekraïne zijn de risico’s voor de toekomstige inflatie opwaarts gericht. Bijgevolg is het onwaarschijnlijk dat de inflatiepiek al volledig achter ons ligt. We verwachten daarom dat de headline-inflatie, zowel in de eurozone als in de VS, langer hoger zal blijven en pas in 2023 dicht bij de 2% doelstelling van de Fed en de ECB zal liggen. Onze inflatievooruitzichten voor 2022 en 2023 zijn dus aanzienlijk opwaarts bijgesteld, vooral voor de eurozone.

- In vergelijking met de VS zal Europa zwaarder te lijden hebben onder de economische gevolgen van de oorlog in Oekraïne. Uit de eerste reeks sentimentsindicatoren voor maart blijkt dat het consumentenvertrouwen in de eurozone een zware klap heeft gekregen door de oorlog. Bijgevolg zijn ook de vooruitzichten voor de particuliere consumptie een stuk somberder geworden. Het algemene ondernemersvertrouwen is tot dusver veerkrachtiger gebleken dan het consumentenvertrouwen, al heeft de oorlog wel geleid tot een aanzienlijke verslechtering van de bedrijfsverwachtingen voor de toekomst. In ons scenario voorzien we nu dat het herstel in de eurozone in het tweede en derde kwartaal tot stilstand zal komen, met een neerwaarts risico op een technische recessie (twee opeenvolgende kwartalen met negatieve groei). In het licht van de recente ontwikkelingen hebben we onze reële bbp-groei voor de eurozone verlaagd naar 2,3% voor 2022 en naar 1,4% voor 2023.

- In de VS wijzen verschillende cijfers uit het eerste kwartaal op een aanhoudende solide economische activiteit, met dank aan de krachtige consumentenbestedingen. Ook de snel toenemende krapte op de arbeidsmarkt, met werkloosheidscijfers die op het niveau van vóór de pandemie liggen, wijst op een veerkrachtige binnenlandse activiteit. Naar de toekomst toe zien wij niettemin ruimte voor enige matiging in de onderliggende groeidynamiek, vooral tegen de achtergrond van een restrictiever monetair beleid van de Fed. Daarom hebben wij onze voorspelling voor de reële bbp-groei in 2022 gehandhaafd op 3,1%, maar onze prognose voor de bbp-groei in 2023 naar beneden bijgesteld van 2,3% naar 1,9%.

- Het strikte zero-covid-beleid van China wordt momenteel op de proef gesteld door de zeer besmettelijke omikron-variant, waardoor de vooruitzichten voor de Chinese bbp-groei de afgelopen weken zijn verslechterd. Strenge lockdowns verstoren de economische activiteit aan productie- en consumptiezijde omdat fabrieken en bedrijven gesloten worden of aan strenge beperkingen onderworpen zijn. Ondanks diverse maatregelen om de binnenlandse gevolgen van de lockdowns op te vangen, is een snel herstel van de bedrijfsactiviteit onwaarschijnlijk omwille van de problemen die nog altijd op de vastgoedsector wegen. Het wordt dus nog moeilijker voor de autoriteiten om dit jaar de beoogde bbp-groei van 5,5% te halen. Wij hebben alvast onze groeivooruitzichten voor 2022 naar beneden bijgesteld, van 5,0% tot 4,8%.

- Het beleidsnormalisatiepad is, met name in de eurozone, complexer geworden door de negatieve afgeleide effecten van de oorlog in Oekraïne. Toch denken wij dat de stapsgewijze normalisering van het monetaire beleid door de ECB op schema blijft, met een eerste renteverhoging van 25 basispunten in september en een cyclus van renteverhogingen die tot in 2023 loopt. Ondertussen is de Fed al aan haar verkrappingscyclus begonnen, met een renteverhoging van 25 basispunten in maart. Op basis van de restrictievere toon in de communicatie van de Fed verwachten wij nu een snellere renteverhogingscyclus in 2022, gesteund door de balansafbouw (kwantitatieve verstrakking) die waarschijnlijk van start zal gaan in mei.

De oorlog in Oekraïne is zijn zevende week ingegaan en de humanitaire crisis die door de Russische agressie wordt veroorzaakt heeft een verschrikkelijke omvang bereikt. De vermindering van de Russische militaire activiteit rond de hoofdstad Kiev heeft enige hoop gewekt op een doorbraak in de onderhandelingen over een staakt-het-vuren, maar het Russische leger zou nu een deel van zijn troepen verplaatst hebben naar andere plaatsen in Oekraïne, vooral naar de Donbas-regio. Ondanks het heersende optimisme rond de vredesbesprekingen blijven wij dus voorzichtig. Waarschijnlijk zal het nog nog enkele maanden duren voordat er een vredesakkoord tussen Rusland en Oekraïne komt.

Negatieve aanbodschok als gevolg van hogere grondstoffenprijzen

De economische gevolgen van de Russische inval in Oekraïne en de daarmee samenhangende (zelf)sancties tekenen zich steeds meer af en zullen de wereldeconomie de komende maanden blijven beïnvloeden. De oorlog tussen Rusland en Oekraïne brengt een grote negatieve aanbodschok met zich mee omdat Rusland (en tot op zekere hoogte ook Oekraïne) een dominante rol speelt op de wereldwijde grondstoffenmarkten, gaande van energie en metalen tot landbouw. Het meest directe effect van de oorlog op de wereldeconomie is tot dusver inderdaad voelbaar in de hogere grondstofprijzen, en dan vooral in de energieprijzen.

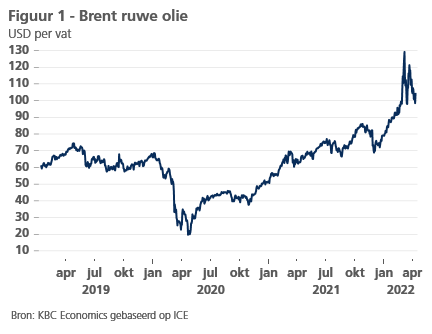

Om te beginnen is de oliemarkt sinds de Russische inval in Oekraïne bijzonder volatiel gebleven. De prijs voor een vat ruwe Brent-olie schommelt momenteel rond de 105 dollar (figuur 1). De grootste vrijgave ooit van olie uit de Amerikaanse Strategic Petroleum Reserve, ten belope van 240 miljoen vaten in de komende zes maanden, zal op korte termijn voor een zekere ademruimte op de markt zorgen. Deze extra vaten zijn echter nog altijd onvoldoende om het door zelfsancties veroorzaakte verlies van de Russische olie-uitvoer te compenseren. Dat betekent dat de marktomstandigheden in de toekomst zeer krap zullen blijven. Wij gaan er daarom van uit dat de olieprijzen gedurende heel 2022 boven 100 dollar per vat zullen liggen, met een overwegend opwaarts risico.

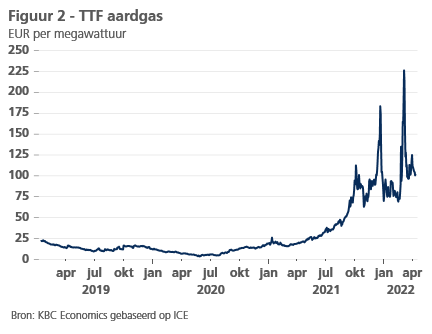

Intussen hebben de aardgasprijzen (Nederlandse TTF) zich enigszins gestabiliseerd, zij het op een hoog niveau van circa 110 EUR/MWh. Daarmee ligt de aardgasprijs nog altijd ongeveer vijf keer hoger dan een jaar geleden (figuur 2).

De onzekerheid rond toekomstige Russische gasleveringen blijft groot, denk maar aan het Russische verzoek om gas in roebels te betalen. Tot dusver blijft de Russische gasuitvoer naar Europa stromen, maar het risico op een abrupte stopzetting van de gasleveringen uit Rusland is aanzienlijk. Wij zien dan ook weinig ruimte voor een normalisatie van de gasprijzen in de nabije toekomst, temeer omdat de Europese Unie haar inspanningen opvoert om de afhankelijkheid van Russische energie-invoer te verminderen (zie Kader 1: Inspanningen van de EU om afhankelijkheid van Russische energieleveringen te verminderen).

Kader 1 – Inspanningen van EU om afhankelijkheid van Russische energieleveringen te verminderen

De afhankelijkheid van de Europese Unie van de invoer van energie uit Rusland, met name aardgas en ruwe olie, is al lang een grote bezorgdheid. In totaal is Rusland goed voor meer dan 40% van de gasinvoer en ongeveer 25% van de olie-invoer van de EU. Tussen de EU-landen onderling bestaan er aanzienlijke verschillen in de energieafhankelijkheid van Rusland. Na bijna twee maanden van Russische agressie tegen Oekraïne neemt de politieke druk toe om de energie-invoer uit Rusland te beperken en er lijkt zelfs een brede consensus te bestaan om de energie-invoer uit Rusland af te bouwen. Er bestaat echter minder eensgezindheid over de omvang en het tempo van de vermindering. Verschillende lidstaten, waaronder Duitsland en Hongarije, houden momenteel een volledig invoerembargo tegen.

Het vermogen van de Europese Unie om af te zien van Russische energieleveringen is groter voor olie dan voor aardgas. Twee derde van de Russische olie-uitvoer naar Europa verloopt immers via zeevaartroutes, wat een grotere logistieke flexibiliteit impliceert. Bovendien zijn er ruime strategische aardoliereserves die voldoende zijn om ten minste 90 dagen netto-invoer te compenseren. Voor aardgas ziet het plaatje er heel anders uit. Ongeveer 95% van de gasinvoer uit Rusland loopt via pijpleidingen. In tegenstelling tot aardolie zijn er bovendien geen strategische gasvoorraden waaruit kan worden geput. Bovendien zijn er ook aanzienlijke infrastructurele en logistieke belemmeringen die een snelle invoer van LNG moeilijk maken.

In maart heeft de Europese Commissie (EC) een voorstel ingediend (REPowerEU) om de afhankelijkheid van Russisch gas te verminderen en de EU ruim vóór 2030 onafhankelijk te maken van Russische fossiele brandstoffen. Dit plan omvat een reeks maatregelen, waaronder de eis om de gasopslag elk jaar tegen 1 oktober tot ten minste 90% van de totale capaciteit bij te vullen. De EC wil de gasvoorziening diversifiëren via een grotere invoer van LNG-gas en via pijpleidingen van niet-Russische producenten. Bovendien wil de EC het gebruik van hernieuwbare gassen versnellen en gas vervangen als brandstof bij verwarming en elektriciteitsopwekking. Volgens de EC kunnen al deze maatregelen de vraag van de EU naar Russisch gas vóór eind 2022 met twee derde doen dalen.

De plannen van de EU lijken wel bijzonder ambitieus, vooral omwille van de korte termijn die vooropgesteld is. Er zijn dan ook enkele bedenkingen te maken omtrent de realiseerbaarheid. Om te beginnen zijn de meeste Russische olie- en gasimporten contractueel vastgelegd op lange termijn, wat betekent dat de ontkoppeling zonder expliciete contractbeëindiging (of overmacht) enige tijd in beslag kan nemen. Bovendien bestaat er een wisselwerking tussen het tempo van de ontkoppeling en de kosten ervan: hoe sneller de EU de Russische invoer tracht terug te dringen, hoe hoger de wereldwijde energieprijzen waarschijnlijk zullen oplopen (en hoe groter de rem op de economische groei). Een abrupte stopzetting van de Russische energie-uitvoer naar Europa zou het continent waarschijnlijk in een economische recessie storten.

Gecoördineerde actie op EU-niveau zal noodzakelijk zijn om te voorkomen dat de lidstaten tegen elkaar opbieden om alternatieven voor de Russische energievoorziening veilig te stellen, waardoor deze nog duurder zou worden. Tegelijkertijd zal een vermindering van de Russische energie-invoer sommige landen meer treffen dan andere (de Centraal-en Oost-Europese regio is het meest kwetsbaar), waardoor er een zekere budgettaire solidariteit vanwege de EU nodig zal zijn.

De omvang en de snelheid van de afbouw van Russische energieleveringen zal worden beïnvloed door de ontwikkeling van de oorlog in Oekraïne. Hoe heviger en langduriger die oorlog is, hoe groter de politieke druk zal zijn om de invoer uit Rusland drastischer te beperken.

Tegelijk mag ook het effect van de oorlog tussen Rusland en Oekraïne op landbouwgrondstoffen en bijgevolg op de voedselprijzen niet worden onderschat. In maart 2022 stegen de wereldvoedselprijzen al met 36% jaar-op-jaar en ondertussen zijn ze nog verder toegenomen tot nooit eerder geziene hoogten (figuur 3). Rusland en Oekraïne zijn samen goed voor een kwart van het totale tarwe-uitvoer in de wereld en een groot deel van de wereldproductie van andere granen. De schok van de voedselprijzen zal in de hele wereldeconomie voelbaar zijn. Vooral de opkomende markten en de ontwikkelingslanden zijn bijzonder kwetsbaar door het grotere aandeel van voedsel in het bestedingspakket van de gezinnen. Dit roept herinneringen op aan het begin van de jaren 2010, toen de verhoogde voedselprijzen in veel van de minder ontwikkelde economieën voor sociale onrust zorgden.

Hogere inflatie en lagere groei (zij het ongelijk verdeeld)

De stijging van de grondstoffenprijzen als gevolg van de oorlog tussen Rusland en Oekraïne zal per saldo leiden tot een hogere inflatie en een lagere economische groei. De omvang van deze effecten blijft echter erg onzeker en hangt vooral af van de duur van de oorlog en de beleidsreacties. Bovendien zijn de gevolgen van de geopolitieke schok ongelijk verdeeld over landen en regio's. Van de ontwikkelde landen zal Europa naar verwachting het zwaarst worden getroffen, grotendeels als gevolg van de grote Europese afhankelijkheid van energie-invoer uit Rusland. De totale impact op de VS-economie zal minder groot zijn omwille van de grotendeels neutrale energie-invoer/uitvoerbalans van de VS.

Inflatieschok nog niet volledig uitgewerkt

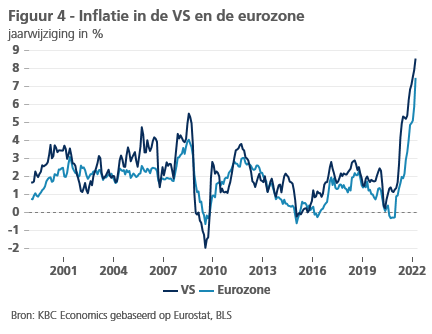

We hebben onze inflatievooruitzichten voor 2022 en 2023 aanzienlijk opwaarts bijgesteld. Dat is in het bijzonder het geval voor de eurozone, omwille van de door de oorlog veroorzaakte stijging van de energie- en andere grondstoffenprijzen. De inflatiedruk neemt nu al meer dan een jaar toe en de meest recente maandcijfers tonen aan dat de inflatie zowel in de VS als in de eurozone een hoogtepunt van meerdere decennia heeft bereikt (figuur 4). Wij denken dat de headline-inflatie langer hoger zal blijven in de eurozone en de VS en pas in de loop van 2023 fors zal dalen richting de doelstelling van 2% van de ECB en de Fed.

Wij betwijfelen met andere woorden dat de inflatieschok al volledig is uitgewerkt. Bovendien zijn de risico's op korte termijn opwaarts gericht. Zo zou de oorlog in Oekraïne mogelijk tot een nog sterkere opwaartse druk op de prijzen kunnen leiden. Tegelijkertijd zijn ook de ontwikkelingen buiten de oorlog van belang, met name die in verband met de pandemie. China heeft momenteel te kampen met de ergste coviduitbraak sinds het begin van de pandemie, waardoor het risico op langere en intensere verstoringen van de wereldwijde toeleveringsketen toeneemt.

In maart heeft de inflatie in de eurozone opnieuw gezorgd voor een opwaartse verrassing. De HICP-inflatie liep op tot 7,5% jaar-op-jaar als gevolg van een forse stijging van de energieprijzen en in mindere mate ook door een stijging van de voedselprijzen. De energieprijzen zijn momenteel verantwoordelijk voor meer dan de helft van de headline-inflatie in de eurozone. Ook de kerninflatie trok aan tot 3,0% jaar-op-jaar doordat zowel de goederen- als de diensteninflatie versnelde. Wij verwachten dat de inflatie in de eurozone nog een aantal maanden hoog zal blijven en dat de volatiliteit op de wereldwijde grondstoffenmarkten de prijsdynamiek zal blijven bepalen. Op basis van deze ontwikkelingen voorspellen wij nu dat de inflatie in de eurozone op gemiddeld 7,3% zal uitkomen in 2022 (tegen 5,5% eerder), waarna zij in 2023 zal afnemen tot een nog steeds forse 3,4% (tegen 2,2% eerder).

Ook in de VS is er sprake van een sterke inflatiedruk. De algemene CPI-inflatie is in maart versneld tot 8,5% op jaarbasis. In vergelijking met de eurozone heeft de prijsdruk in de VS een bredere basis. Aangezien de VS niet afhankelijk zijn van Russische gasleveringen, is de stijging van de energieprijzen 'slechts' goed voor ongeveer een kwart van de totale Amerikaanse nominale inflatie. Ondertussen is de kerninflatie versneld tot 6,5% op jaarbasis (0,3% op maandbasis). Het inflatiecijfer in maart werd opnieuw positief beïnvloed door huisvesting (0,5% maand-op-maand), terwijl lagere prijzen voor tweedehands voertuigen (-3,8% maand-op-maand) ons standpunt hebben versterkt dat deze covid-gevoelige CPI-post in 2022 voor neerwaartse druk op de inflatie kan zorgen.

Wij denken dat de VS-inflatie haar hoogtepunt heeft bereikt in maart. Een sterk negatief basiseffect, in combinatie met lagere benzineprijzen, zal de inflatie in de VS naar beneden stuwen in de komende maanden. Op middellange termijn zal het restrictievere monetaire beleid van de Fed tot desinflatie leiden. Wij voorspellen nu dat de inflatie in de VS in 2022 gemiddeld 6,5% zal bedragen (tegen 5,8% eerder) en in 2023 zal terugkeren naar het streefcijfer van de Fed van 2% (tegen 2,1% eerder).

Herstel eurozone komt waarschijnlijk tot stilstand

Uit de harde data van februari blijkt dat de economie van de eurozone in het eerste kwartaal van dit jaar in een behoorlijk tempo is gegroeid. Dit positief nieuws wordt evenwel volledig overschaduwd door de oorlog tussen Rusland en Oekraïne, die het economisch herstel na de covid-pandemie zal doen stilvallen. Door haar grote afhankelijkheid van de invoer van Russische energie is de economie van de eurozone immers meer blootgesteld aan de sterkere en langdurigere energieschok die de wereldeconomie treft. Van alle ontwikkelde economieën zal de eurozone dan ook het zwaarst te lijden hebben onder de economische schok als gevolg van de Russische agressie tegen Oekraïne.

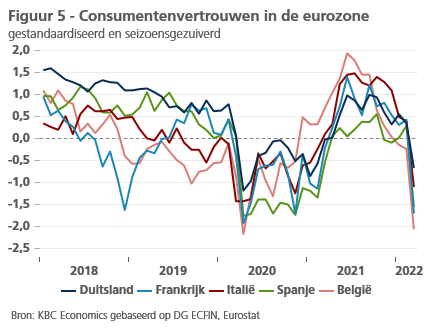

Uit de eerste reeks sentimentsindicatoren van maart blijkt dat het consumentenvertrouwen in de eurozone een flinke klap heeft gekregen door de oorlog. De index daalde ongeveer even sterk als tijdens de pandemiegerelateerde schok begin 2020 (figuur 5). Naast de bezorgdheid over de toekomstige economische situatie als gevolg van de Russische inval, hebben de snel stijgende inflatie en de daarmee samenhangende druk op de koopkracht waarschijnlijk ook gewogen op het consumentenvertrouwen, waardoor de vooruitzichten voor de particuliere consumptie zijn vertroebeld.

Het bedrijfsvertrouwen is tot dusver beter bestand gebleken tegen het uitbreken van de oorlog in Oekraïne. In maart is de geaggregeerde PMI-index voor de eurozone licht gedaald tot 54,9. Daarmee staat de index nog altijd ruim boven de 50-grens tussen groei en krimp. De details van de cijfers van maart wijzen echter op een aanzienlijke verslechtering van de toekomstverwachtingen van de bedrijven, zowel in de dienstensector als in de verwerkende industrie. Bovendien daalden ook de exportorders in de verwerkende industrie scherp, wat wijst op een lagere productie in de komende maanden.

In overeenstemming met de verslechtering van de sentimentsindicatoren hebben wij onze vooruitzichten voor de reële bbp-groei in de eurozone in het tweede en derde kwartaal naar beneden bijgesteld. Het herstel in de eurozone zal nu naar verwachting tot stilstand komen als gevolg van negatieve afgeleide effecten van de oorlog in Oekraïne. Hoewel het niet ons basisscenario is, kunnen wij een technische recessie (twee opeenvolgende kwartalen van negatieve groei) niet uitsluiten. Hogere (energie)prijzen zullen op het reële inkomen wegen en zo de consumptie van huishoudens temperen, terwijl het geringere ondernemersvertrouwen waarschijnlijk op de investeringsvraag zal wegen. Anderzijds zullen de hoge spaaroverschotten van de huishoudens en de begrotingsmaatregelen die zijn genomen om het effect van de hoge energieprijzen te verzachten, de negatieve schok mogelijk wat dempen.

Over het algemeen zijn onze groeivooruitzichten voor de eurozone beduidend minder positief dan enkele maanden geleden. Wij hebben onze voorspelling voor de reële bbp-groei opnieuw verlaagd van 2,7% naar 2,3% voor 2022 en van 2,1% naar 1,4% voor 2023. De onzekerheid rond deze vooruitzichten blijft echter groot, aangezien de ontwikkeling van de economische activiteit sterk afhangt van de geopolitieke ontwikkelingen. Een belangrijk neerwaarts risico voor onze vooruitzichten is een onderbreking van de Russische gasleveringen aan Europa, die tot een wijdverbreide rantsoenering van gas en een (tijdelijke) sluiting van bepaalde sectoren zou kunnen leiden.

Robuuste economische activiteit in de VS

In vergelijking met Europa zal de Amerikaanse economie waarschijnlijk minder te lijden hebben onder de oorlog tussen Rusland en Oekraïne. De VS heeft immers zelf een grote schalieolie- en gassector, waardoor de VS niet langer een belangrijke netto-invoerder van energie is. Daardoor zal het land minder blootgesteld zijn aan de scherpe pieken in de energieprijzen. Op geaggregeerd niveau wordt het negatieve effect van de hogere energieprijzen op de gezinsconsumptie grotendeels gecompenseerd door het positieve effect van de toegenomen activiteit in de binnenlandse energiesector. De stijging van de energiekosten werkt dus vooral als een vermogensoverdracht van de binnenlandse consumenten naar de binnenlandse energiesector.

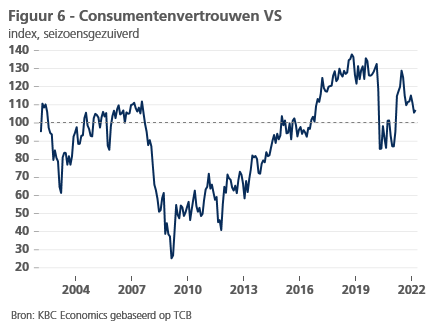

De beschikbare cijfers voor het eerste kwartaal wijzen op een aanhoudende solide economische activiteit, ondersteund door robuuste consumentenbestedingen. In maart is het consumentenvertrouwen in de VS verrassend gestegen, doordat de stevige werkgelegenheidsgroei de bezorgdheid van de huishoudens over de hoge inflatie compenseerde (figuur 6). Bovendien kan de negatieve reële inkomensschok verzacht worden door de sterke financiële positie van de gezinnen en de spaaroverschotten die tijdens de pandemie zijn opgebouwd, waardoor de consumentenbestedingen relatief veerkrachtig kunnen blijven.

Ook de bedrijfsvertrouwenscijfers van maart geven een bemoedigend beeld van de onderliggende groeidynamiek. Na drie opeenvolgende maanden van dalingen is de ISM-index voor de dienstensector opnieuw gestegen in maart, tot 58,3. De stijging is waarschijnlijk toe te schrijven aan de afgenomen impact van de omikronvariant, die rond de jaarwisseling op het sentiment in de dienstensector woog. De ISM-index voor de verwerkende industrie verzwakte in maart, maar bleef ruim boven de 50-puntengrens, wat wijst op aanhoudende expansie. Tot dusver zijn er geen aanwijzingen dat de inval van Rusland in Oekraïne de activiteit heeft getemperd (bijvoorbeeld via toegenomen verstoringen in de toeleveringsketen).

De snelle verkrapping van de arbeidsmarkt wijst ook op veerkracht in de binnenlandse activiteit. De Amerikaanse economie kreeg er in maart 431.000 nieuwe banen bij, slechts iets minder dan de consensusverwachting. De sterke groei van de werkgelegenheid heeft de werkloosheidsgraad doen dalen van 3,8% tot 3,6%, en dit ondanks een nieuwe forse stijging van de arbeidsparticipatie (die is opgelopen tot 62,4%, het hoogste peil sinds de start van de covid-pandemie). De werkloosheidsgraad is nu gedaald tot het niveau van voor de pandemie en ligt slechts een tiende van een procentpunt boven de mediaan van de voorspellingen die de Fed-beleidsmakers in maart publiceerden.

Naar de toekomst toe verwachten wij enige matiging van de groeidynamiek. Enerzijds omwille van de reële inkomensverliezen die huishoudens zullen ondervinden als gevolg van de hoge inflatie en anderzijds als gevolg van het restrictievere monetair beleid dat we nu voorspellen voor de Fed (en de daaruit volgende strengere financieringsvoorwaarden). Dit laatste zal de Amerikaanse economie slechts met enige vertraging afkoelen, en via een vertraging van de binnenlandse vraag de jaargemiddelde groei volgend jaar onder zijn langetermijntrend drukken. Daarom hebben wij onze prognose voor de reële bbp-groei in 2022 gehandhaafd op 3,1%, maar onze prognose voor de bbp-groei in 2023 naar beneden bijgesteld van 2,3% naar 1,9%.

Omikron tast groeivooruitzichten China aan

Zoals aan het begin van het jaar werd voorspeld, werd China's strikte zero-covid-beleid geconfronteerd met de zeer besmettelijke omikron-variant. Daardoor zijn de vooruitzichten voor de reële Chinese bbp-groei de afgelopen weken verslechterd. De Chinese regering heeft op de toename van het aantal covid-gevallen sinds medio maart gereageerd met de invoering van strikte lockdowns in een aantal steden, met name in Shanghai. Deze lockdowns hebben de economische activiteit verstoord, zowel aan de productie- als aan de consumptiezijde. Fabrieken en bedrijven zijn gesloten of aan strenge beperkingen onderworpen (bijvoorbeeld het 'closed-loop'-systeem voor werknemers) en inwoners van de stad zijn aan hun woning gekluisterd. De lockdowns zetten ook de wereldwijde bevoorradingsketens verder onder druk via vertragingen in de haven van Shanghai en andere verstoringen van de scheepvaartlogistiek binnen China (door de sluiting van fabrieken en opslagplaatsen, de beperkte beschikbaarheid van vrachtwagens en de sluiting van in- en uitvalswegen van bepaalde steden).

Als gevolg van deze ontwikkelingen zijn alle sentimentsindicatoren recent verzwakt. De Markit PMI voor de dienstensector is gedaald van 50,2 in februari (wat wijst op een matige expansie) tot slechts 42,0 in maart (wat wijst op een scherpe krimp). Ook de Markit PMI voor de verwerkende industrie daalde in maart van 50,4 tot 48,1. Daardoor zal de reële bbp-groei in het eerste kwartaal allicht veel lager zijn dan de harde indicatoren uit februari doen vermoeden. Deze indicatoren gaven bovendien ook al een gemengd beeld van de economische situatie. Zo versnelde de groei van de industriële productie tussen januari en februari van 4,3% jaar-op-jaar naar 7,5% jaar-op-jaar, terwijl de exportgroei afnam van 20,9% jaar-op-jaar tot 16,3% jaar-op-jaar.

De Chinese overheid heeft diverse maatregelen aangekondigd om de binnenlandse gevolgen van de lockdowns op te vangen, zoals belastingverlagingen en verdere monetaire beleidsondersteuning (waarschijnlijk een verlaging van de Reserve Requirement Ratio en de Prime Loan Rate). Een snel herstel van de economische activiteit is evenwel onwaarschijnlijk omwille van de problemen die nog altijd op de vastgoedsector wegen (de vastgoedprijzen zijn in februari opnieuw gedaald met 0,1% maand-op-maand op de primaire markt en 0,3% maand-op-maand op de secundaire markt). Het zal dus nog moeilijker worden voor de autoriteiten om de beoogde reële bbp-groei van 5,5% te halen in 2022. Wij verlaagden alvast onze groeivooruitzichten voor 2022 van 5,0% naar 4,8%.

Monetaire beleidsnormalisatie wordt ingewikkelder

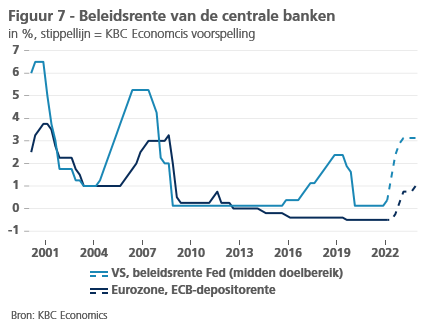

Tegen de achtergrond van een toenemende inflatiedruk hebben de belangrijkste centrale banken de afgelopen maanden over het algemeen een restrictievere houding aangenomen (figuur 7). De centrale banken worden evenwel geconfronteerd met een steeds moeilijkere en onzekerdere economische achtergrond als gevolg van de Russische agressie tegen Oekraïne. Aangezien de oorlog en de daaruit voortvloeiende energieschok de inflatoire druk zal versterken en de economische groei zal dempen, is het pad richting beleidsnormalisering de afgelopen weken een stuk complexer geworden, met name in de eurozone.

Ondanks de negatieve overloopeffecten van de oorlog in Oekraïne blijven wij van mening dat de stapsgewijze normalisering van het monetair beleid door de ECB op schema zal blijven en zelfs versneld kan worden. De ECB maakt zich immers meer zorgen over het effect van de oorlog tussen Rusland en Oekraïne op de toch al hoge prijzen dan op de onderliggende groeidynamiek. Tegen deze achtergrond heeft de ECB tijdens haar vergadering van maart besloten de netto-aankopen van activa te verlagen. Het programma voor de aankoop van activa (APP) zal nu 40 miljard EUR bedragen in april, 30 miljard EUR in mei en 20 miljard EUR in juni. De vooropgestelde mogelijkheid om de aankopen tot het derde kwartaal van 2022 te verlengen maakt volgens ons weinig kans, al was het maar omdat de headline-inflatie de recentste verwachtingen van de ECB heeft overtroffen.

In overeenstemming met de huidige officiële communicatie van de ECB denken wij dat het einde van de netto-aankopen in het tweede kwartaal de weg vrij zal maken voor een eerste renteverhoging met 25 basispunten in september. Deze eerste verhoging zal gevolgd worden door nog twee verhogingen met 25 basispunten tegen het eind van 2022 en een verdere verstrakking in de loop van 2023. Wij voorspellen dat de depositorente van de ECB een piek van 1,00% zal bereiken in 2023 (herfinancieringsrente van 1,25%). De risico's neigen echter sterk naar een snellere en scherpere beleidsverkrapping, want uit de notulen van de ECB-vergadering van maart blijkt dat de haviken zich steeds luider laten horen en een grotere invloed krijgen.

Ondertussen is de Fed al begonnen met de normalisering van haar beleid. Deze normalisering zal naar verwachting aanzienlijk sneller gaan dan de ECB-normalisering. Zoals alom werd verwacht, heeft de Fed haar belangrijkste rentetarief met 25 basispunten verhoogd naar de band tussen 0,25-0,50%. De herziene renteverwachtingen van de Fed-beleidsmakers zijn veel meer opgeschoven in de richting van een sneller stijgende fed funds rate, waarbij het mediane rentepad nu uitgaat van zeven renteverhogingen in 2022 en nog eens vier tegen eind 2023. Bovendien gaan de beleidsmakers nu uit van een peik van 2,8% volgend jaar, wat iets hoger is hun geactualiseerde raming van het neutrale rentepeil (nu geschat op 2,4% ten opzichte van 2,5% voordien).

In het licht van de verstrakkende toon in de communicatie van de Fed, de aanhoudende inflatie en de snel krapper wordende arbeidsmarkt, hebben we in onze voorspellingen de renteverhogingen door de Fed vervroegd. De notulen van het FOMC in maart hebben onze verwachting versterkt dat de voorwaarden vervuld zijn voor een verhoging met telkens 50 basispunten tijdens de komende beleidsvergaderingen in mei, juni en juli, gevolgd door extra verhogingen met 25 basispunten in de beleidsvergaderingen daarna. Dit plaatst de piek van de band van de beleidsrente voor de huidige verkrappingscyclus op 3,00-3,25%.

De notulen van de FOMC-vergadering van maart gaven ook een voorproefje van de balansafbouw die naar verwachting reeds in mei kan beginnen. De Fed wil haar balans afbouwen aan een tempo van USD 95 miljard per maand (USD 60 miljard aan staatsobligaties en USD 35 miljard aan door hypotheek-gerelateerde obligaties), met een waarschijnlijke opstartperiode van drie maanden. De balansafbouw door het niet herbeleggen van aflopende activa zal worden aangevuld met actieve verkopen van overheidspapier in maanden waarin de maandelijkse doelstelling niet is bereikt. Van zodra dit proces loopt, zal de Fed ook overwegen over te gaan tot het actief verkopen van waardepapieren uit haar portefeuille van hypotheek-gerelateerde obligaties. Het doel is om uiteindelijk nog uitsluitend een portefeuille van Amerikaanse overheidsobligaties aan te houden.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 11 april 2022, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 11 april 2022.