Perspectives économiques pour l' Europe centrale et orientale

République tchèque

En République tchèque, les développements les plus marquants tournent autour d’un revirement inattendu de la banque centrale vers une politique monétaire restrictive. Bien que l’inflation globale des prix à la consommation ait ralenti à 2,1 % en mai, s’alignant parfaitement sur l’objectif de la Banque nationale tchèque (CNB), ce chiffre a été tiré vers le bas par une baisse de 1,9 % en glissement annuel des prix volatils des denrées alimentaires. À l’inverse, l’inflation dans le secteur des transports a bondi à 9,4 %, sous l’effet du choc énergétique au Moyen-Orient, tandis que l’inflation sous-jacente reste élevée, à un niveau préoccupant de 2,9 %. En raison principalement de la récente baisse des prix des carburants, nous avons revu à la baisse nos prévisions d’inflation moyenne mesurée par l’IPCH pour 2026, les ramenant de 2,3 % à 2,1 %.

Le 18 juin, la CNB a relevé son taux directeur de 25 points de base, le portant à 3,75 %. Six des sept membres du conseil d’administration de la banque ont voté en faveur de cette décision. Ce « changement de mentalité » en faveur des hausses de taux s’explique en grande partie par deux facteurs : le conflit au Moyen-Orient et une très forte croissance des salaires (+6,4 % en glissement annuel en termes réels au premier trimestre 2026).

Les commentaires prudents du gouverneur Michl à l’issue du vote ont laissé entrevoir une réticence à se précipiter vers de nouvelles hausses de taux. Il n’a pas explicitement indiqué que le prochain vote porterait sur le maintien des taux ou leur relèvement. Nous prévoyons que le taux repo à 2 semaines actuel restera stable pendant une période prolongée, après quoi une légère baisse à 3,50 % pourrait intervenir au second semestre 2027, une fois que les pressions inflationnistes se seront atténuées.

Hongrie

En Hongrie, le paysage politique a connu un bouleversement majeur avec la victoire électorale du parti Tisza, mettant fin aux seize années de règne de Viktor Orbán. Cette transition au pouvoir a immédiatement restauré une certaine confiance chez les investisseurs internationaux, comme en témoigne la remontée du forint, qui a atteint son plus haut niveau depuis quatre ans. La priorité immédiate du nouveau gouvernement est la mise en œuvre de réformes anticorruption globales, indispensables pour débloquer 16,4 milliards d’euros de fonds européens de cohésion et de relance actuellement gelés. Ces fonds devraient commencer à être versés au quatrième trimestre 2026.

Sur le plan budgétaire, le nouveau gouvernement est confronté à un défi colossal. Le déficit budgétaire hérité devrait atteindre le niveau alarmant de 6,8 % du PIB en 2026, en raison des dépenses électorales massives engagées par le gouvernement précédent. Fitch Ratings a confirmé la note de défaut émetteur à long terme « BBB » de la Hongrie, avec une perspective négative, soulignant ainsi les inquiétudes concernant la viabilité budgétaire et la crédibilité des politiques menées. En réponse, le ministère des Finances a annoncé en juin un audit complet des finances publiques, dans le but de remanier le budget 2026 afin de supprimer les abattements fiscaux inefficaces accordés aux entreprises tout en préservant les mesures de soutien aux ménages plébiscitées par la population. Nous prévoyons que le déficit budgétaire public hongrois se réduira progressivement, passant de 5,5 % du PIB en 2027 à 3,5 % en 2029.

Parallèlement, l’évolution de l’inflation a réservé une bonne surprise : en mai, l’inflation IPCH a ralenti à 2,3 % en glissement annuel, sous l’effet d’une baisse des dépenses énergétiques des ménages et d’un ralentissement de la hausse des prix des denrées alimentaires (voir figure CEE1). Nos prévisions actualisées concernant l’inflation moyenne mesurée par l’IPCH en Hongrie s’établissent à 2,6 % pour 2026, suivies d’une hausse temporaire à 3,7 % en 2027.

En réponse à cette tendance désinflationniste, mais compte tenu de la volatilité des taux de change, nous prévoyons désormais que la Banque nationale hongroise (Magyar Nemzeti Bank) réduira progressivement son taux directeur pour le ramener à 5,50 % d’ici la fin de cette année, à 4,50 % d’ici la fin de 2027 et à 4,00 % d’ici la fin de 2028. Sous l’effet de l’afflux prévu de capitaux européens et d’une consommation intérieure résiliente, la croissance du PIB réel devrait progressivement remonter pour atteindre 3,0 % en 2028.

Slovaquie

La Slovaquie traverse actuellement une période de tensions institutionnelles aiguës, qui a abouti à de sévères avertissements de la part des autorités européennes. Le Parlement européen a adopté une résolution constituant un « dernier avertissement », qui soulignait ses préoccupations concernant les normes démocratiques, l’indépendance judiciaire et la protection des droits des minorités. Cela laisse entrevoir la possibilité que Bruxelles active le mécanisme de conditionnalité lié à l’État de droit. L'activation de ce mécanisme suspendrait l'accès de la Slovaquie aux fonds structurels essentiels de l'UE ainsi qu'aux versements au titre de la Facilité pour la reprise et la résilience (FRR).

Sur le plan intérieur, l'inflation a légèrement reculé, passant à 3,8 % en mai après avoir atteint en avril son plus haut niveau en trois mois, à 3,9 %. Toutefois, ce ralentissement global masque des pressions structurelles sous-jacentes ; les coûts de transport ont bondi de 9,4 % en raison d’une flambée de près de 20 % des prix des carburants, tandis que les coûts du logement et des services publics ont augmenté de 6,7 % en glissement annuel. La combinaison d’un coût de la vie toujours élevé et de mesures d’assainissement budgétaire agressives pèse lourdement sur la demande intérieure. Malgré un assainissement budgétaire douloureux en cours, les perspectives budgétaires restent tout aussi sombres, le déficit des administrations publiques devant passer de 5,0 % prévu pour 2026 à 5,4 % en 2027 (voir figure CEE2).

Bulgarie

La Bulgarie est confrontée à une recrudescence des pressions sur les prix. En mai 2026, le taux d’inflation annuel (IPC) s’est accéléré pour atteindre 6,3 %, confirmant ainsi le niveau le plus élevé enregistré depuis août 2023. Cette flambée inflationniste a été presque entièrement due à des chocs énergétiques externes, qui ont entraîné une hausse vertigineuse de 21,6 % en glissement annuel des coûts de transport, parallèlement à des hausses notables dans les secteurs de l’hôtellerie et des services publics. Un facteur positif concernant les tendances inflationnistes attendues réside dans le segment des prix de l’immobilier en Bulgarie, pour lequel nous révisons à la baisse nos prévisions de croissance en glissement annuel, de 9 % à 7 % cette année et de 6,5 % à 6,0 % en 2027.

Malgré ces vents contraires inflationnistes, les perspectives économiques générales restent relativement solides. Le PIB réel, soutenu par une forte consommation publique, une croissance salariale résiliente et l’absorption continue des fonds européens, devrait encore progresser de 2,6 % en 2026 et ne ralentir que marginalement pour s’établir à 2,5 % au cours des deux prochaines années.

Pologne

Contrairement à la Bulgarie, la Pologne a connu une surprise désinflationniste très favorable. Le taux d’inflation annuel est tombé à 3,1 % en mai 2026, s’inscrivant nettement en dessous du consensus du marché, qui s’établissait à 3,7 %. Ce ralentissement s’explique principalement par une déflation inattendue des prix des denrées alimentaires d’un mois sur l’autre, qui a compensé la hausse des coûts liée au choc mondial des prix des carburants. Compte tenu de cette stabilisation, la Banque nationale de Pologne a maintenu son taux directeur à 3,75 % début juin. Pour l’ensemble de l’année 2026, nous prévoyons que l’inflation moyenne mesurée par l’IPCH en Pologne reculera à 3,2 %, avant de baisser encore à 2,6 % en 2027.

L’activité économique reste exceptionnellement forte, l’office des statistiques ayant confirmé une croissance robuste du PIB de 3,5 % en glissement annuel au premier trimestre 2026. La croissance du PIB sur l’ensemble de l’année devrait également dépasser les 3 % dans les années à venir, soutenue par une consommation privée très résiliente, un faible taux de chômage et une forte hausse des investissements publics cofinancés par des fonds européens. Toutefois, l’orientation budgétaire expansionniste devrait faire grimper le déficit public à au moins 6,5 % du PIB en 2026, avec une baisse seulement modérée par la suite. La Pologne fait déjà l’objet de la procédure pour déficit excessif de l’UE, ce qui reflète des déséquilibres budgétaires persistants et la nécessité d’un assainissement progressif.

Roumanie

La Roumanie est actuellement confrontée à la crise la plus aiguë et la plus multiforme de la région, caractérisée par une crise politique et une détérioration macroéconomique simultanées. L’implosion de la coalition au pouvoir en mai 2026 a plongé le pays dans une profonde paralysie politique. Les tentatives répétées de formation d’un nouveau gouvernement ont jusqu’à présent échoué. La mise en œuvre du budget 2026 et l’absorption en temps voulu de 7,3 milliards d’euros de fonds essentiels de la Facilité de relance de l’UE (FRF) sont menacées. L’absence d’un gouvernement stable capable de mettre en œuvre les réformes structurelles prévues a gravement sapé la confiance des investisseurs et compliqué les efforts visant à gérer un déficit budgétaire galopant, qui ne devrait être que légèrement meilleur que celui de la Pologne (6,2 % du PIB cette année, suivi d’une baisse seulement progressive par la suite).

Les répercussions économiques de cette instabilité se traduisent par une révision à la baisse notable des prévisions de croissance du PIB de la Roumanie pour 2026. Ces nouvelles prévisions, proches de la stagnation, résultent d’efforts d’assainissement budgétaire agressifs qui pèsent lourdement sur la consommation des ménages, associés aux effets dévastateurs du taux d’inflation le plus élevé de la région. En mai, l’inflation annuelle de la Roumanie a bondi à 10,9 %, son plus haut niveau depuis avril 2023, sous l’effet d’une flambée de 19,2 % des prix des carburants et d’une hausse de 13,5 % du coût des services. Pour l’ensemble de l’année 2026, nous prévoyons une inflation moyenne de l’IPCH roumain proche de 8,0 %. La Banque nationale de Roumanie a été contrainte d’adopter une posture défensive, en maintenant son taux d’intérêt de référence à 6,50 % – le plus élevé de l’UE – tout au long des mois de mai et juin afin de lutter contre les pressions sur les prix bien ancrées et de stabiliser la monnaie locale. Compte tenu de la détérioration de la demande intérieure, les perspectives économiques à court terme de la Roumanie restent très fragiles.

Encadré 1 – Dynamique du choc inflationniste en Europe centrale et orientale : un signal d’alerte pour les banques centrales

Alors que les tensions dans le détroit d’Ormuz ont commencé à s’apaiser et que les cours du pétrole ont reculé par rapport à leurs récents sommets, le choc inflationniste immédiat lié à l’énergie semble moins grave qu’on ne le craignait il y a quelques semaines. Le débat politique s’est ainsi déplacé de la gestion de crise vers l’évaluation des risques : la flambée d’inflation observée précédemment s’avérera-t-elle temporaire, ou des effets de second tour pourraient-ils encore se matérialiser ? Malgré l’amélioration des conditions extérieures et les espoirs croissants d’une résolution diplomatique du conflit avec l’Iran, certaines banques centrales ont déjà resserré leur politique monétaire, ce qui suggère une approche prudente visant à ancrer les anticipations et à préserver leur crédibilité. Les épisodes inflationnistes de 2022 et 2023 étant encore frais dans les mémoires, les décideurs politiques semblent réticents à se fier uniquement à une dynamique extérieure favorable et agissent plutôt de manière préventive pour atténuer la persistance potentielle des pressions sur les prix.

Afin de détecter à un stade précoce les pressions inflationnistes persistantes, les économistes de la Banque fédérale de réserve de San Francisco ont mis au point l’indice « Inflation Shock Momentum », ou ISM. Cet indicateur mesure la part des composantes de l’inflation qui ont surpris à la hausse ou à la baisse pendant au moins trois mois consécutifs par rapport à une référence AR(1), produisant ainsi un indice compris entre -1 et 1. Une valeur ISM de moins un indique que toutes les composantes ont systématiquement surpris à la baisse, tandis qu’une valeur de un signale que toutes les composantes ont constamment surpris à la hausse. Bien que quelques mois de données sur l’inflation globale soient généralement insuffisants pour établir une persistance, les auteurs soutiennent que l’analyse détaillée des sous-composantes permet une détection plus précoce. Les auteurs affirment que si de nombreuses composantes montrent simultanément des signes de persistance sur une courte période – des signaux qui seraient statistiquement faibles pris isolément –, cela peut être interprété comme une preuve claire d’une dynamique sous-jacente.

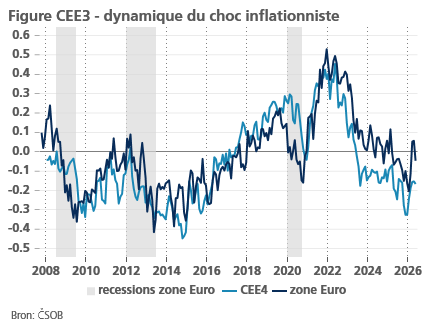

La figure CEE3 présente l’ISM pondéré par le PIB pour les principales économies d’Europe centrale et orientale (CEE) disposant de leur propre monnaie, à savoir la Pologne, la Hongrie, la République tchèque et la Roumanie, ainsi que celui de la zone euro. La dynamique des chocs était nettement plus élevée dans les pays de la CEE que dans la zone euro au cours des années précédant la pandémie, servant d’indicateur avancé d’une inflation sous-jacente plus forte. L’écart serait encore plus important si la comparaison se limitait aux principales économies de la zone euro, ce qui reflète la persistance et la dispersion relativement faibles de l’inflation dans des pays tels que l’Italie et la France. Cela n’a rien de surprenant. L’offre de main-d’œuvre a constitué une contrainte majeure pour la croissance dans les PECO au cours de cette période, une part systématiquement plus élevée d’entreprises signalant des pénuries de main-d’œuvre par rapport à la zone euro, à l’exception de la Roumanie. Dans certains pays d’Europe centrale et orientale, l’indice ISM des services était, avant la pandémie, presque aussi élevé qu’au pic d’inflation de 2022 et 2023. Pendant la pandémie elle-même, l’indice ISM a également mis plus de temps à baisser dans les PECO que dans la zone euro. À la suite de cette vague d’inflation, cependant, tant l’ampleur que la persistance de l’inflation, telles que mesurées par l’indice ISM, ont diminué plus rapidement dans les PECO, en phase avec le resserrement monétaire plus précoce et plus décisif mis en œuvre par les banques centrales régionales.

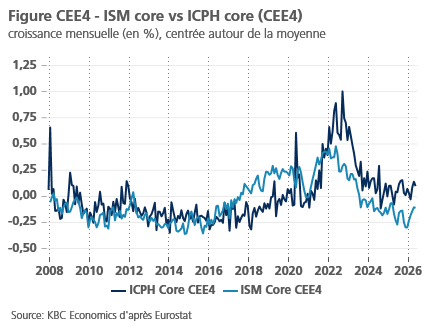

À première vue, l’indice ISM ne semble pas être un indicateur fiable de l’ampleur d’un épisode d’inflation, mais il offre des informations précieuses sur les points d’inflexion. En ce qui concerne l’inflation sous-jacente, l’ISM a tendance à augmenter avant, ou du moins parallèlement aux hausses de prix d’un mois sur l’autre, et il signale également les ralentissements pendant les phases de désinflation, comme le montre la figure CEE4. Pour certains pays, il offre une avance de plusieurs mois avant la première variation significative des prix. L’ISM peut donc constituer un outil complémentaire utile pour suivre la persistance de l’inflation dans les économies d’Europe centrale et orientale.

Avec seulement trois mois de données disponibles depuis le début du choc lié à l’Iran, il est encore trop tôt pour conclure que l’inflation est en train de se généraliser. Il est également important de reconnaître que le point de départ diffère de celui de 2022. Les marchés du travail des PECO sont moins surchauffés. L’épargne élevée des ménages, en particulier en République tchèque, pourrait soutenir la demande et accentuer les pressions inflationnistes. Dans le même temps, les contraintes pesant sur les finances publiques sont susceptibles de limiter le soutien budgétaire, réduisant ainsi le risque d’un choc inflationniste important induit par la demande.