Pandemie bemoeilijkt Poolse convergentieverhaal

Vóór de covid-19-pandemie werd de Poolse economie - terecht - beschouwd als een Europese economische tijger. De aanhoudende sterke reële convergentiedynamiek zorgde voor een robuuste reële groei, waardoor de Poolse economie alle Europese recessies kon weerstaan. De covid-19-pandemie heeft dit rooskleurige beeld evenwel veranderd. De tweede golf van de pandemie treft het land ongemeen hard en de economie dreigt in het laatste kwartaal van dit jaar zelfs opnieuw te krimpen.

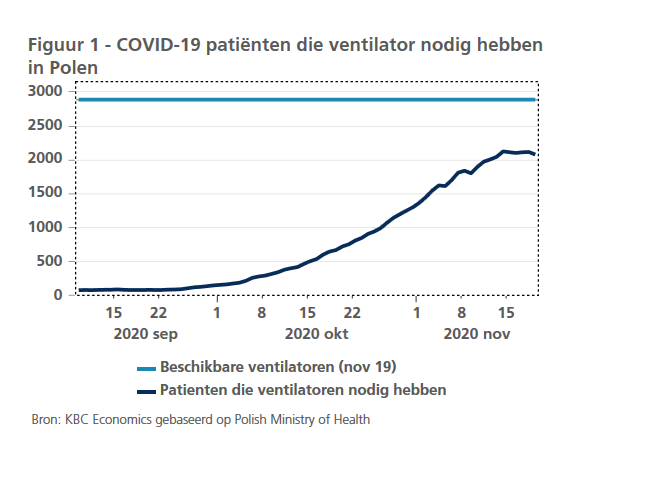

Tijdens de Grote Financiële Crisis van 2008-2009 was Polen de enige EU-economie die een recessie wist te voorkomen. Zoveel geluk had het land niet tijdens de coronapandemie. Meer nog, de Poolse economie ging door zijn eerste recessie sinds 1991. Dit is niet het enige slechte nieuws. Polen wordt nu, net als de meeste andere Europese economieën, geconfronteerd met een tweede coronagolf. Deze golf, die de economie hard treft, kwam onverwacht omdat de relatief goede resultaten in het derde kwartaal leken te suggereren dat het ergste van de pandemie voor Polen achter de rug was. Met de komst van de herfst begon het aantal besmette mensen echter toe te nemen, en de Poolse autoriteiten - net als vele andere – reageerden traag op deze ontwikkelingen. De quarantainemaatregelen werden slechts geleidelijk verscherpt. Daarom wordt Polen nu geconfronteerd met problemen die het land tijdens de eerste pandemiegolf in het voorjaar kon voorkomen: overbelasting van de capaciteit van de gezondheidszorg door het grote aantal gehospitaliseerde patiënten. Velen kregen ernstige gezondheidsproblemen en hadden ventilatoren nodig, maar deze laatste zijn slechts beperkt beschikbaar in Polen (figuur 1). Als gevolg van het snel toenemend aantal covid-patiënten op intensieve zorgen (en gerelateerde sterfgevallen) werd de Poolse regering gedwongen om andere landen - zoals Tsjechië - te volgen in het opleggen van een nieuwe (semi)lockdown.

Het is duidelijk dat de quarantainemaatregelen in Polen, waaronder de sluiting van de meeste winkels en alle restaurants tot 29 november, schade zullen toebrengen aan de economie in het laatste kwartaal van het jaar (met name aan de dienstensector). Het is nog onzeker of de huidige ontwikkeling van de pandemie het mogelijk zal maken dat de winkels en restaurants in Polen vóór Kerstmis de deuren opnieuw mogen openen. Indien wel - en onder optimistische hypothesen - zou de tweede terugval van de Poolse economie beperkt blijven tot het vierde kwartaal, met het vooruitzicht op een sterk herstel in het eerste kwartaal van volgend jaar.

Helaas bevestigen onze simulaties met betrekking tot de ontwikkeling van de pandemie in Polen dit optimistische scenario niet. Naar onze mening zal de Poolse regering erg voorzichtig moeten zijn bij het versoepelen van de maatregelen. Anders loopt Polen het risico dat een derde golf van de pandemie snel op gang komt. Enerzijds is het waar dat het reproductiegetal - het R-getal - een positieve ontwikkeling kende. Momenteel ligt het zelfs onder 1. Het aantal nieuwe covid-gevallen in het totale aantal uitgevoerde tests - de positiviteitsratio - ligt evenwel extreem hoog (ongeveer 50% !). Dit kan erop wijzen dat het besmettingspercentage in Polen meerdere malen hoger ligt dan het huidige aantal bevestigde gevallen doet vermoeden. In deze situatie vormt een vroegtijdige versoepeling van de beperkingen een groot risico, aangezien het gezondheidszorgsysteem op zijn limieten zou kunnen botsen als er een groot en toenemend aantal ernstig zieke patiënten op intensieve zorgen terechtkomt. Tegelijk is duidelijk dat, in dergelijke omstandigheden, de zogenoemde slimme quarantainemaatregelen niet kunnen worden toegepast, aangezien de overheid niet over de middelen beschikt om besmette mensen op zo’n grote schaal effectief op te sporen.

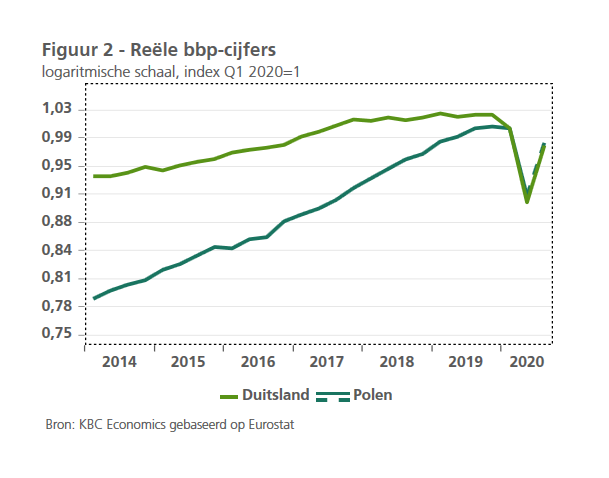

Bovengenoemde ontwikkelingen kunnen leiden tot een ongewone macro-economische situatie waarin een gecompliceerde pandemische crisisbeheersing niet alleen de prestaties van de Poolse economie tot onder het potentieel zal doen dalen, maar ook de economische groei zal doen dalen tot onder die in de (ontwikkelde) buurlanden. De pandemie zou dus - ten minste tijdelijk – kunnen zorgen voor een verstoring van het reële convergentieproces, een positief proces dat al 25 jaar aan de gang is. Onze nowcast bbp-raming voor het vierde kwartaal doet vermoeden dat Polen gedurende drie kwartalen op rij de Duitse bbp-prestaties slechts zal ‘spiegelen’ (figuur 2). Er zal dan ook geen sprake zijn van een buitengewoon hoge groei zoals vóór de uitbraak van de pandemie. Bovendien zou ook het eerste kwartaal van 2021 teleurstellend kunnen zijn, vooral als het aantal gehospitaliseerde personen hoog blijft.

Toch geloven we dat de verstoring van het Poolse convergentieverhaal door de pandemie niet langer zal aanhouden dan de eerste helft van 2021, vooral niet als het huidige positieve nieuws over de effectiviteit van het covid-vaccin en de leveringen ervan waar blijkt te zijn. Desalniettemin moet de recente Poolse macro-economische ervaring worden gezien als een waarschuwing dat exogene schokken, en de reactie van de regering erop, van belang zijn. Gelukkig kan Polen in situaties waarin er forse negatieve externe gebeurtenissen plaatsvinden rekenen op haar eigen munt, die werkt als een belangrijke schokdemper. Dankzij de depreciatie van de zloty heeft Polen nu het hoogste overschot op de lopende rekening in zijn geschiedenis. Maar een zwakkere munt alleen kan het convergentieverhaal niet opnieuw op de rails zetten. In pandemietijden is er een slim en samenhangend overheidsbeleid nodig om onnodige productieverliezen te vermijden.

Natuurlijk rusten de Poolse convergentieambities op de lange termijn uiteindelijk op meer structurele factoren. De definitieve goedkeuring van de nieuwe zevenjarige begroting door de EU is bijvoorbeeld een belangrijke factor omdat er verwacht wordt dat er voor de Poolse economie forse overdrachten (en investeringen) in opgenomen zullen zijn. Maar dat is een ander verhaal...