Overloopeffect maskeert ‘echte’ groei Belgische economie

Volgens de flashraming van het Instituut voor de Nationale Rekeningen (INR) vertraagde de Belgische economisch groei in het eerste kwartaal van 2022 tot 0,30%, komende van 0,43% in het laatste kwartaal van 2021. Het betreft de procentuele verandering van het reële bruto binnenlands product (bbp) ten opzichte van het voorgaande kwartaal (de zogenoemde kwartaal-op-kwartaalgroei). De vertraging van de groei was verwacht (onze raming was 0,2%) tegen de achtergrond van het uitbreken van de oorlog in Oekraïne in de tweede helft van het kwartaal. Na het nog positieve cijfer in het eerste kwartaal verwacht KBC Economics dat de kwartaalgroei zal terugvallen tot respectievelijk -0,1% en 0,0% in het tweede en derde kwartaal, alvorens in het vierde kwartaal weer wat aan te trekken tot 0,2%.

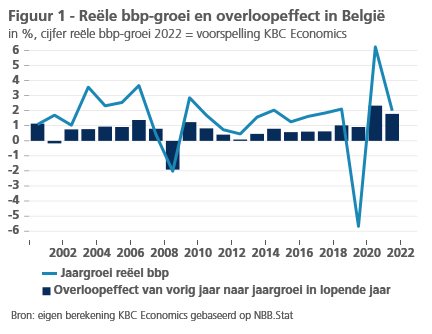

Indien onze prognose voor het kwartaalgroeipad in 2022 uitkomt, dan zal de bbp-groei voor het volledige jaar 2022 2,0% bedragen. Dit jaargroeicijfer is de procentuele verandering van het reële bbp gerealiseerd in een heel jaar ten opzichte van dat van een jaar eerder. Op het eerste gezicht valt dit cijfer nog best mee en wekt het de indruk dat de impact van de oorlog in Oekraïne op de economie al met al beperkt zal blijven. Gemiddeld bedroeg de jaargroei van de Belgische economie in de periode 2000-2021 immers slechts 1,6%. Toch meet de verwachte 2,0%-groei voor 2022 niet de echte polsslag en dynamiek van de economie. Dat komt doordat het cijfer grotendeels is vertekend en opgeblazen (namelijk ten belope van 1,8 procentpunt) door een groot overloopeffect van 2021.

Het is niet wat het lijkt

Dit statistische overloopeffect (ook overhang genoemd) geeft weer hoeveel van de jaargroei van het lopende jaar reeds ‘verworven’ is louter als gevolg van de kwartaaldynamiek van het bbp in de loop van het vorige jaar. Anders gesteld: zelfs indien de kwartaal-op-kwartaalgroei in alle kwartalen van het lopende jaar telkens 0% zou bedragen (d.w.z. het bbp handhaaft zich in de vier kwartalen op het peil van het vierde kwartaal van het vorige jaar), dan zal de jaargroei in het lopende jaar toch positief of negatief zijn wanneer er bbp-schommelingen waren (bv. een positief of negatief kwartaalgroeipad) in het vorige jaar. De overhang weerspiegelt de omvang van dit effect. Wanneer er grote bewegingen zijn in het kwartaalpad van het bbp in het vorige jaar, dan kan dit een groot (opwaarts of neerwaarts) overloopeffect genereren wat de informatiewaarde van de jaargroeimaatstaf voor het lopende jaar vertroebelt.

In normale omstandigheden verandert de overhang niet zo veel van jaar tot jaar en vertroebelt hij minder het beeld dat door de jaargroeicijfers wordt geschetst. In de periode 2000-2021 bedroeg het overloopeffect in België gemiddeld 0,8 procentpunt (zie figuur 1). Rond crisisperiodes, zoals ten tijde van de dotcom-crisis, de financiële crisis, de EMU-schuldencrisis en de covid-crisis, wijkt het effect veelal sterk van dat gemiddelde af. Ook het overloopeffect van 2021 naar de jaargroei in 2022, dat we al kennen, is met 1,8 procentpunt relatief hoog. Dat deze reeds verworven groei zo hoog ligt, komt doordat de kwartaalgroei doorheen 2021 stevig aantrok. De hoge overhang voor de groei in 2022 is overigens niet typisch Belgisch: voor de hele eurozone bedraagt die 1,9 procentpunt.

De boodschap van dit artikel is dat we de verwachte 2,0%-jaargroei voor de Belgische economie in 2022 sterk moeten relativeren. Het cijfer wekt namelijk de indruk dat de economie het nog (bovengemiddeld) goed doet, ondanks de verslechterde omstandigheden als gevolg van de oorlog in Oekraïne. Achterliggend dit al met al nog goed cijfer schuilt immers een zwakke ‘echte’ groei die tot uiting komt in het verwachte zwakke kwartaalgroeipad doorheen het jaar. Allicht staan ons een paar kwartalen van negatieve of nulgroei te wachten (zie boven). Indien ons scenario uitkomt, zal het gemiddelde van de vier kwartaalgroeicijfers in 2022 amper 0,1% bedragen. Ter vergelijking: in 2021 was dat 1,4% en gemiddeld voor de jaren 2000-2021 0,4%.