Met schwarze Null naar zwarte sneeuw?

De versomberde economische vooruitzichten zetten de ECB ertoe aan de normalisatie van haar rentebeleid op de lange baan te schuiven. De OESO wijst ondertussen op de nood aan een bijstelling van de Europese beleidsmix met meer structurele hervormingen in alle eurolanden en een budgettaire stimulering in overschotlanden zoals Duitsland. Duitsland voert wel een expansief begrotingsbeleid, maar met de handrem op: het houdt vast aan de schwarze Null. Daaraan halsstarrig vasthouden als de conjuntuur de begroting in het rood duwt, zou een beleidsfout zijn, omdat ook Duitsland structurele hervormingen met meer investeringen kan gebruiken. Met schwarze Null zou de Duitse regering niet enkel Duitsland, maar de ganse eurozone zwarte sneeuw doen zien.

ECB kan de klus niet alleen klaren

De groeivooruitzichten voor de economie van de eurozone werden de voorbije maanden in sneltreinvaart verlaagd. Italië belandde in een recessie en de Duitse economie groeide nauwelijks in de tweede jaarhelft van 2018. De slechtere externe omgeving, niet in het minst als gevolg van de handelsoorlog tussen de VS en China, speelde de Duitse uitvoer, in de voorbije jaren een belangrijke groeimotor, parten. Ook tijdelijke stoorzenders gooiden roet in het eten. Die zullen uitdoven, zodat overdreven pessimisme vooralsnog niet is gerechtvaardigd. De eerste ramingen over de reële bbp-groei in het eerste kwartaal van 2019 bevestigen dat. Maar een heel krachtige herleving van de economie wordt niet verwacht.

Door de economische verzwakking heroverweegt de ECB haar beleid. Ze laat verstaan dat ze waarschijnlijk pas in 2020 haar rente zou beginnen verhogen en niet na de zomer van 2019, zoals eerder verwacht. Door haar beleid langer extreem soepel te houden hoopt de ECB dat de inflatie vooralsnog naar 2%, haar doelstelling, zal evolueren. Ondanks het extreem soepele geldbeleid sinds zeer lang is van een beduidende, duurzame inflatieversneliing maar weinig te merken. Het valt bovendien moeilijk in te zien hoe een expansief monetair beleid in zijn eentje de inflatie wezenlijk zal kunnen aanwakkeren (zie KBC Onderzoeksrapport: Meer inflatie in de eurozone? Duitsland houdt de sleutel in handen en KBC Economische Opinie " Op lange termijn zijn we allemaal dood." Maar wat nù, ECB? ). De lage inflatie weerspiegelt immers niet enkel de afkoeling van de conjunctuur, maar ook het herstel van de concurrentiekracht in perifere eurolanden. Dat impliceert dat hun inflatie onder de Duitse moet blijven. Zolang ook die beneden 2% blijft, kan de gemiddelde eurozone inflatie dus eigenlijk niet in de buurt van 2% geraken. In dat opzicht hebben niet zozeer de ECB, maar vooral de Duitse beleidsmakers de sleutel naar meer inflatie in handen. De ECB zal de klus niet alleen kunnen klaren. Handhaving van de extreem lage rente kan zelfs contraproductief worden voor de economische groei (zie KBC Economische Opinie ECB-rentebeleid contraproductief voor groei). De eurozone en Duitsland hebben nood aan een betere beleidsmix.

Nood aan betere beleidsmix

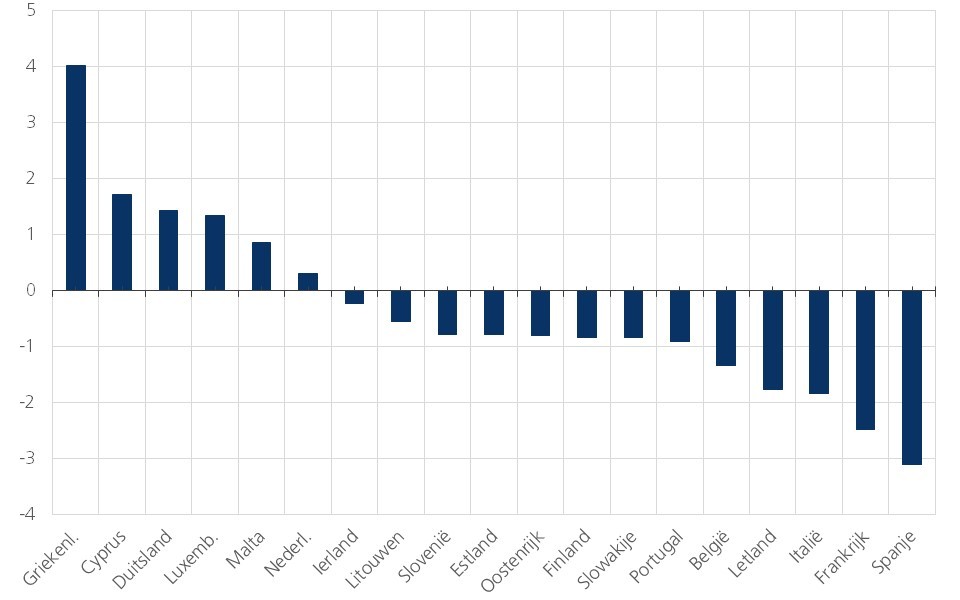

In de recente update van haar economische vooruitzichten wijst de OESO erop dat met een betere coördinatie van het macro-economische beleid in de eurozone de effectiviteit van het monetaire beleid zou vergroten. De instelling pleit voor een aanvulling van het ECB-beleid van lage rente met een tijdelijke stimulering via de overheidsbegroting in die landen die daarvoor de ruimte hebben. Zij denkt daarbij aan een met overheidsschuld gefinancierd driejarig investeringsprogramma ten belope van jaarlijks 0,5% van het bbp in Duitsland, Nederland, Oostenrijk, Ierland, Finland, Slowakije, Slovenië en de Baltische Staten. Dat zijn de landen met een structureel begrotingsoverschot of slechts klein tekort (figuur 1). Alle eurolanden zouden tegelijk de structurele hervormingen moeten aanzwengelen. In 2019 en 2020 zou dat de eurozone een groeistimulans van een kwart procentpunt opleveren. Op langere termijn zou de welvaart een vol procentpunt hoger liggen. Eerder hadden ook het IMF en de ECB studies met gelijkaardige conclusies gepubliceerd.

Figuur 1 - Structureel begrotingssaldo gezamenlijke overheid (2018, in % van het potentiële bbp)

Een dergelijke coördinatie van het macro-economische beleid moet in de EU in principe tot stand komen in het kader van het Europese Semester. Dat voorziet dat alle EU-landen eind april bij de Europese Commissie een hervormings- en stabiliteits- of convergentieplan indienen. Het laat een evaluatie van de structurele economische hervormingen en het begrotingsbeleid op middellange termijn toe. Nù zou dus het ideale moment moeten zijn om de aanbevelingen van de OESO gestalte te geven. De toekomst zal uitwijzen of dat lukt. De verwachtingen voor structurele hervormingen worden alvast getemperd door de nakende Europese verkiezingen en het opkomende succes van populistische partijen. Duitsland is het enige significante land met budgettaire ruimte (figuur 1). De eurozone zelf heeft geen budgettaire slagkracht (zie KBC Economische Opinie: Geef de eurozone budgettaire slagkracht).

Schwarze Null mag geen obsessie blijven

Met een gewicht van bijna 30% in de economie van de eurozone en budgettaire ruimte zat, heeft Duitsland de sleutel van een bijgestelde beleidsmix in handen. Het begrotingsoverschot van de Duitse overheid is in 2018 opgelopen tot 1,7% van het bbp en de overheidsschuld daalt in sneltreinvaart, tot 60,9% van het bbp eind 2018. Het gigantische overschot op de lopende rekening van de betalingsbalans wijst bovendien op een te kleine binnenlandse vraag in Duitsland. Die onevenwichtigheid moet volgens de EU-afspraken dringend worden weggewerkt.

Dat kan met een expansief begrotingsbeleid. De Duitse begroting voor 2019 is expansief, met uitgavenverhogingen van 0,5% van het bbp en lastenverlagingen van 0,2% van het bbp. In haar stabiliteitsprogramma gaat de Duitse regering ervan uit dat het begrotingsoverschot zal afnemen tot 0,8% in 2019 en 2020 en tot 0,5% in 2021-2023. Sinds ze het programma heeft opgesteld, heeft ze evenwel haar verwachtingen voor de economische groei verlaagd. Een klein tekort wordt dus waarschijnlijker. Daarmee komt een fundamenteel uitgangspunt van het Duitse begrotingsbeleid in het gedrang: de schwarze Null moet overeind blijven. Dit wil zeggen: de begroting mag niet in de rode cijfers belanden.

Daaraan halsstarrig vasthouden als de conjunctuur zwak blijft zou een beleidsfout zijn. Enkele maanden geleden was het nog betwijfelbaar of Duitsland zelf nood had aan meer budgettaire stimulering (zie KBC Economische Opinie: Europese begrotingsregels: achillespees van de eurozone). De economische verzwakking rechtvaardigt die twijfel steeds minder. De schwarze Null wordt nodig geacht omwille van de stijgende vergrijzingskosten. Maar de beste garantie tegen vergrijzingskosten is een sterk economisch draagvlak (zie KBC Economische Opinie: Duitsland moet een klein beetje Italiaanser worden). Daarvoor heeft ook de Duitse economie nood aan investeringen. Ook in het licht van de inflatie-ontwikkeling in de eurozone is het risico van te weinig stimulering groter dan het risico van overstimulering. Die zou de Duitse inflatie aanwakkeren, wat de terugkeer van de eurozone inflatie naar 2% kan bespoedigen. Het zou een hinderpaal voor de wenselijke normalisatie van het rentebeleid van de ECB opruimen.

Ondertussen wees de OESO nogmaals op de mogelijke positieve impact van een budgettaire stimulering in overschotlanden. Vasthouden aan de schwarze Null in Duitsland zou ertoe leiden dat niet alleen Duitsland maar de ganse eurozone zwarte sneeuw zou zien. Structurele hervormingen in alle landen zijn evenwel nodig opdat iedereen ook op lange termijn profijt zou blijven trekken uit het stimulerend beleid. Zoniet dreigt het expansieve beleid in de overschotlanden enkel de economische divergentie in de eurozone te vergroten.