Hoe weerbaar zijn bedrijven?

Het halfjaarlijkse ECB-Rapport over de Financiële Stabiliteit biedt altijd een schat aan informatie over de risico’s die boven de economie van de eurozone hangen. De eerste kernboodschap in het recente novemberrapport handelt over de uitdagingen van de hoge inflatie, het recessierisico en de krappere financiële voorwaarden voor gezinnen en bedrijven met veel schulden. De hoge energieprijzen tasten de koopkracht van de gezinnen aan en verhogen de productiekost van de bedrijven. Maar zijn ze ook in staat het hoofd te bieden aan de stijgende rente?

Wat de bedrijven in de eurozone betreft, merkt het rapport in eerste instantie op dat hun financiële toestand – uiteraard gemiddeld gesproken – nog opvallend gezond is. De brutowinst lag in het tweede kwartaal van 2022 nog 8% boven het niveau van vóór de pandemie. Dankzij de lage schuldgraad en de gunstige verhouding tussen de rentelasten en de winst vóór rentelasten en belastingen ligt de kwetsbaarheid van de bedrijven nog altijd onder het langetermijngemiddelde.

Maar dat zal in de nabije toekomst allicht veranderen. De hoge gasprijzen zijn vooral een Europees (en in mindere mate Aziatisch) probleem en dat tast de concurrentiekracht van Europese bedrijven aan. In de conjunctuurenquêtes van de Europese Commissie is het pessimisme over de concurrentiekracht een van de belangrijkste oorzaken van het verslechterende ondernemersvertrouwen. Begrijpelijkerwijze verslechtert dat vertrouwen het sterkst in de meest energie-intensieve sectoren.

Naarmate de economie verder verzwakt zal de prijszettingsmacht van de bedrijven verkleinen. Als ze hun hogere kosten in mindere mate kunnen doorrekenen in hun afzetprijzen zal weliswaar de inflatie afkoelen maar komt ook hun winstgevendheid onder neerwaartse druk. Ruime financiële buffers zijn dan geenszins een overbodige luxe.

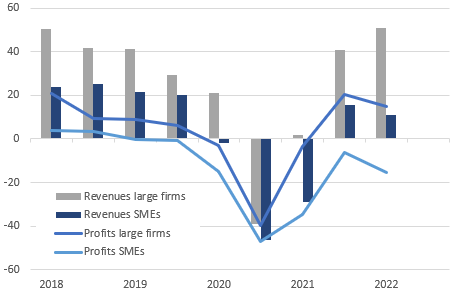

In dat verband is het niet onbelangrijk dat de huidige energiecrisis quasi naadloos aansluit op de coronacrisis. Aan de hand van de halfjaarlijkse ECB-enquête over de toegang van bedrijven tot financiering merkt het Stabiliteitsrapport hierbij op dat het omzet- en winstherstel uit de coronacrisis krachtiger zijn geweest voor grote bedrijven dan voor kmo’s (zie figuur). De solvabiliteitsrisico’s zouden gemiddeld dus iets groter kunnen worden voor kmo’s dan voor grote bedrijven. Maar uiteraard zijn ook sectorale verschillen, met name inzake energie-afhankelijkheid, in dit verband belangrijk. De risico’s zijn het grootst in sectoren die het zwaarst door de energiecrisis worden getroffen, zoals transport en industrie.

Naast de bedrijfsgrootte bepaalt dus ook de sector het risico. En uiteraard zijn de bedrijfsspecifieke kenmerken evenzeer bepalend, mogelijks zelfs doorslaggevend. Vanuit macro-economisch oogpunt lijkt het gemiddelde bedrijf financieel beter gewapend dan tijdens vorige rentecycli om het hoofd te bieden aan de krappere financiële voorwaarden. Maar de verschillende impact van de pandemie en de huidige energiecrisis op de individuele bedrijven kan ertoe leiden dat een economische recessie ergere consequenties voor de financiële stabiliteit heeft dan het geaggregeerde macroplaatje suggereert, zo besluit het Stabiliteitsrapport.

Omzet en winst van de bedrijven (netto percentage van antwoorden ‘stijging’)