Dans quelle mesure les entreprises sont-elles résilientes ?

Le rapport semestriel de la BCE sur la stabilité financière offre toujours une mine d’informations à propos des risques qui pèsent sur l’économie de la zone euro. Le premier message du rapport publié en novembre pointe les défis que posent l’inflation élevée, le spectre de la récession et le resserrement des conditions financières pour les ménages et les entreprises fortement endettés. Les prix élevés de l’énergie affectent le pouvoir d’achat des ménages et augmentent les coûts de production des entreprises. Mais sont-ils également capables de faire face à la hausse des taux d’intérêt ?

Le rapport indique tout d’abord que la situation financière des entreprises de la zone euro demeure étonnamment saine, en moyenne évidemment. Au deuxième trimestre de 2022, le bénéfice brut se situait encore 8 % au-dessus de son niveau d’avant la pandémie. Grâce à leur faible endettement et au ratio favorable entre les charges d’intérêts et le bénéfice avant charges d’intérêts et impôts, les entreprises affichent toujours une vulnérabilité inférieure à la moyenne à long terme.

Mais la situation risque de changer prochainement. Les prix élevés du gaz posent surtout problème en Europe (et dans une moindre mesure en Asie), ce qui nuit à la compétitivité des entreprises européennes. Dans les enquêtes conjoncturelles de la Commission européenne, le pessimisme vis-à-vis de la compétitivité constitue l’une des principales causes de la détérioration de la confiance des entrepreneurs. Sans surprise, le moral est particulièrement en berne dans les secteurs les plus énergivores.

Au fur et à mesure que l’économie s’affaiblira, le pouvoir de fixation des prix des entreprises diminuera. Le fait qu'elles peuvent moins répercuter leurs coûts sur leurs clients aura certes pour effet de ralentir l’inflation, mais cela mettra aussi leur rentabilité sous pression. Dans ces conditions, disposer de réserves financières confortables ne constitue certainement pas un luxe superflu.

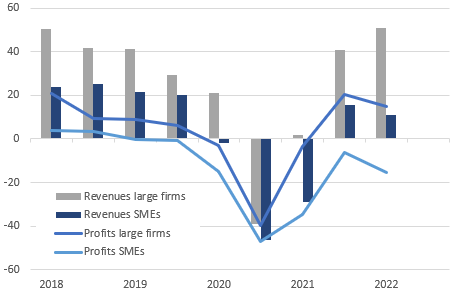

À cet égard, il convient de souligner que la crise énergétique actuelle s'inscrit quasi dans la lignée de celle du coronavirus. Sur la base de l’enquête semestrielle de la BCE sur l’accès des entreprises au financement, le Rapport de stabilité souligne que la reprise des chiffres d’affaires et des bénéfices à la sortie de la crise du coronavirus s'est avérée plus robuste pour les grandes entreprises que pour les PME (voir le graphique). En moyenne, les risques de solvabilité pourraient donc être un peu plus importants pour les PME que pour les grandes entreprises. Bien entendu, les différences sectorielles, notamment en matière de dépendance énergétique, sont également importantes à cet égard. Les risques sont particulièrement élevés dans les secteurs qui sont les plus touchés par la crise énergétique, comme le transport et l’industrie.

Le risque ne dépend donc pas uniquement de la taille de l’entreprise, mais aussi du secteur dans lequel elle opère. Et bien entendu, les caractéristiques propres de l’entreprise jouent un rôle tout aussi déterminant, voire décisif. D’un point de vue macroéconomique, l’entreprise moyenne semble mieux armée financièrement que lors des cycles de taux précédents pour faire face au durcissement des conditions financières. Mais l’impact différent de la pandémie et de la crise énergétique sur les entreprises individuelles pourrait faire en sorte que l'éventuelle récession économique aura des conséquences plus graves sur la stabilité financière que ce que suggère l'analyse macroéconomique globale, conclut le Rapport sur la Stabilité.

Chiffres d’affaires et bénéfices des entreprises (pourcentage net des réponses "augmentation")