ECB (nog steeds) met de twee voeten vooruit

De beurzen corrigeren enkele procenten hoger. Rentemarkten zetten eventjes niet dagelijks nieuwe cyclische toppen neer. En de dollar last een adempauze in. Wanneer markten wat afstand nemen van de dominante trends, is dat vaak in afwachting van nieuwe informatie. Dat is deze keer niet anders. Over een tijdspanne van één week vergaderen de Federal Reserve (volgende week woensdag), de Bank of England (volgende week donderdag) én de Europese Centrale Bank (aanstaande donderdag). Vandaag bekijken we wat die laatste op dit moment in de Eurotoren bekokstooft.

De ECB trapte de rentecyclus in juli af met een verhoging van 50 bpn. In september trapte ze de rem omwille van immer versnellende inflatie nog harder in en leverde 75 bpn (tot 0,75%) af. Sindsdien veranderde er eigenlijk weinig, al zeker niet in positieve zin. De meest recente inflatiecijfers, 9,9% in september, kwamen als een zoveelste negatieve verrassing. En er komt niet snel beterschap, dat was een van de punten uit de Europese PMI-bedrijfsvertrouwensindicatoren gisteren. Diezelfde PMI’s schetsen ook geen al te fraai economisch plaatje. Toch is dat geen excuus voor de ECB om in een context van aanhoudend hoge prijsdruk de vastberadenheid te laten varen. Inflatieverwachtingen verankeren en het vertrouwen terugwinnen, dat is wat telt. Daar heeft de ECB trouwens nog wat werk voor de boeg bij het grote publiek. Haar eigen maandelijkse consumentenbevraging leert dat de Europese burger inflatie binnen drie jaar (zijnde de beleidshorizon van de ECB) nog altijd op 3% verwacht.

We gaan voor overmorgen daarom uit van een tweede opeenvolgende renteverhoging met 75 bpn. We verwachten dat de ECB in haar communicatie de deur wijd open laat voor eenzelfde stap in december. Dat is ons basisscenario. Er is het risico op meer (100 bpn) maar dat vinden we weinig waarschijnlijk omdat zelfs de meest uitgesproken haviken daar niet voor te vinden zijn.

Na donderdag bevindt de belangrijkste ECB-rente zich op 1,5%. Daarmee schuift Frankfurt al een heel eind op richting een neutrale rente, eentje die de groei afremt noch stimuleert. De meeste schattingen liggen rond de 2%. ECB-voorzitster Lagarde liet al weten dat de discussie over het inkrimpen van de balans (kwantitatieve verstrakking) start wanneer de rente dat theoretisch evenwicht bereikt, in principe dus december. We vermoeden dat het thema nu al in de debatten sluipt zodat op het einde van het jaar en bijgestaan door nieuwe vooruitzichten de concrete beslissing valt. Hier en daar klinkt het dat de ECB donderdag die stap al zou nemen. Dat vinden we te vroeg. Frankfurt is, de recente Britse geschiedenis indachtig, waarschijnlijk niet uit op grote verrassingen.

Zoals gezegd is de schwung in de rentemarkten er even uit. Europese geldmarkten staan klaar voor 75 bpn overmorgen maar zijn nog wat in dubio voor december. De ECB kan die twijfel wegnemen en al snel een bodem onder de Europese rentes schuiven. Wat de euro betreft zien we weinig ruimte voor verbetering, al was het maar omdat de Fed-beleidsvergadering ook lonkt. In het neerwaarts EUR/USD-kanaal kan het in principe tot ongeveer 0,995 zonder dat de trend in vraag wordt gesteld.

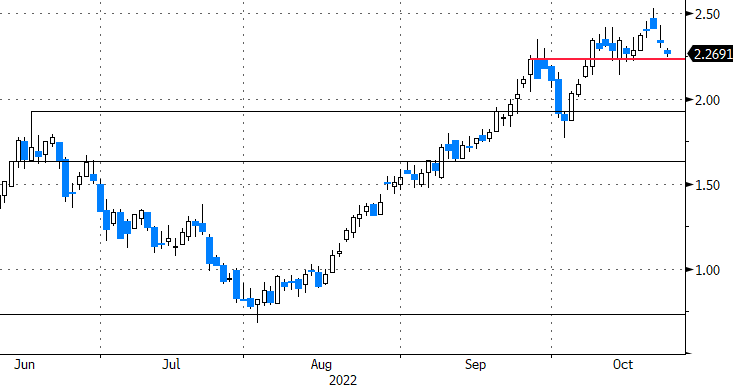

Duitse tienjaarsrente: legt ECB al snel weer een bodem onder de Europese rentes?