La BCE (toujours) déterminée

Les bourses sont en légère progression. Les marchés des taux ne touchent plus de nouveaux sommets cycliques tous les jours. Et le dollar marque une pause. Lorsque les marchés prennent un peu de recul par rapport aux tendances dominantes, c’est souvent dans l'attente de nouvelles informations à se mettre sous la dent. C'est encore le cas cette fois-ci. En l'espace d'une semaine, nous assisterons aux réunions de la Réserve fédérale américaine (mercredi prochain), de la Banque d’Angleterre (jeudi prochain) et de la Banque centrale européenne (ce jeudi). Aujourd’hui, nous tentons de voir ce qui se prépare dans les couloirs de l'Eurotower.

La BCE a entamé son nouveau cycle des taux en juillet, avec un relèvement de 50 points de base. En septembre, face à l’accélération continue de l’inflation, elle a appuyé encore davantage sur le frein, avec un resserrement de 75 points de base (à 0,75 %). Depuis lors, peu de choses ont changé, et certainement pas dans le bon sens. Les derniers chiffres de l’inflation (9,9 % en septembre) sont tombés comme une énième mauvaise surprise. Et il n'y a pas vraiment d'amélioration en vue, comme en témoignent les indicateurs PMI de confiance des entrepreneurs européens publiés hier. Ces PMI ne brossent pas un tableau très réjouissant de l'économie. Dans un contexte de pression persistante sur les prix, ce n’est toutefois pas une excuse pour la BCE de relâcher sa détermination. Ancrer les prévisions d’inflation et regagner la confiance, voilà ce qui compte. La BCE a d’ailleurs encore du travail à ce sujet auprès du grand public. Selon sa propre enquête mensuelle menée auprès des consommateurs, le citoyen européen s’attend toujours à une inflation de 3 % dans les trois ans (l’horizon de politique de la BCE).

Nous tablons donc sur une deuxième hausse de taux consécutive de 75 points de base après-demain. Et nous pensons que la BCE laissera la porte grande ouverte à une intervention identique en décembre dans sa communication. Il s'agit de notre scénario de base. Le risque d'un relèvement plus important (100 pb) existe, mais nous le considérons comme peu probable, vu que même les faucons les plus convaincus n'y sont pas favorables.

Après jeudi, le principal taux d’intérêt de la BCE se situera à 1,5 %. Francfort se dirige ainsi depuis longtemps vers un taux neutre, c'est-à-dire un taux qui ne freine ni ne stimule la croissance. La plupart des estimations tournent autour de 2 %. La présidente de la BCE, Christine Lagarde, a déjà fait savoir que la discussion sur la réduction du bilan (resserrement quantitatif) débuterait lorsque le taux aura atteint ce niveau d'équilibre théorique, soit en principe en décembre. Nous supposons que le thème sera déjà abordé dans les discussions, afin qu'une décision concrète, étayée par de nouvelles prévisions, puisse tomber à la fin de l’année. Certains laissent entendre que la BCE pourrait déjà franchir ce pas jeudi. Nous trouvons cela prématuré. Francfort ne devrait vraisemblablement nous réservé de grandes surprises, au vu des dernières évolutions au Royaume-Uni.

Comme mentionné ci-dessus, les marchés des taux ont un peu perdu de leur allant pour le moment. Les marchés monétaires européens sont prêts pour une hausse de 75 points de base après-demain, mais hésitent encore pour décembre. La BCE pourrait dissiper ce doute et rapidement glisser un plancher sous les taux européens. En ce qui concerne l’euro, nous ne voyons pas beaucoup de marge d’amélioration, ne serait-ce que parce que la réunion de politique de la Fed s'annonce également. Dans le canal baissier du cours EUR/USD, il est en principe possible d’aller jusqu'à environ 0,995 sans que la tendance ne soit remise en question.

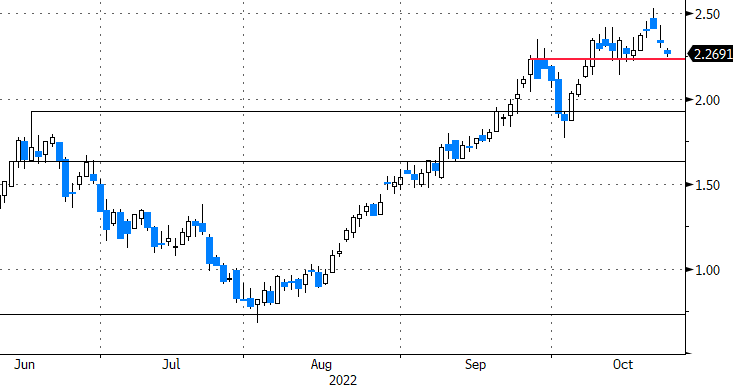

Taux à 10 ans allemand : la BCE va-t-elle rapidement mettre un plancher sous les taux européens ?