De mannen doen de gas niet meer branden

De Europese Centrale Bank liet op 21 juli het tijdperk van negatieve rentes achter zich. Frankfurt moest zijn moment de gloire toen echter delen met Moskou. Deze week zet de ECB een nieuwe en waarschijnlijk ongeziene stap van 75 basispunten in het gevecht tegen inflatie. En alweer gebeurt dit in de schaduw van Poetin’s Rusland.

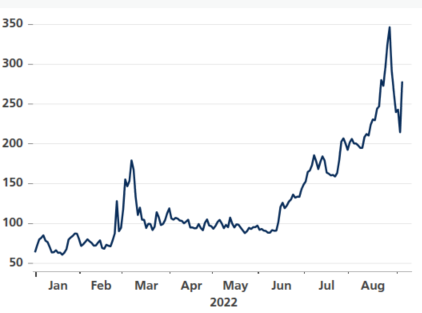

Op 11 juli ging de voor Europa belangrijkste pijplijn (Nord Stream 1) voor 10 dagen dicht voor een gepland onderhoud. Het regende speculaties over een permanente sluiting van de gaskraan. Dat gebeurde uiteindelijk niet. Rusland hernam de toevoer, weliswaar aan nog steeds sterk verminderde capaciteit. Staatsbedrijf Gazprom kondigde voor eind vorige week opnieuw een onderhoud aan, omwille van “technische problemen”. Drie dagen zouden wel volstaan. In tegenstelling tot in juli, waarschuwden slechts enkelingen voor een Russische tactiekwijziging. Zij kregen vrijdag gelijk. Gazprom stuurde Europese beleggers het weekend in met de melding van een lek en dat er tot nader bericht geen gas meer vloeit. In een oogwenk gaat de Europese energiecrisis een nieuwe, dramatischere fase in. De gasprijs steeg bij de opening vanmorgen met meer dan 30%. Daarmee is een groot deel van de daling vorige week (onder meer door de snelle gasvoorraadopbouw) ongedaan gemaakt. Olie, een semi-substituut voor aardgas, klimt met bijna 3%, al speelt de OPEC-vergadering later vandaag hier ook een belangrijke rol. De kans bestaat dat het oliekartel na twee jaar post-Covidnormalisatie terug snijdt in de productie omwille van een gevreesde vraaguitval. Beurzen gaan met 2,5% plat op de buik. De EuroStoxx50 heeft de laagteniveaus van vorige week in het vizier. De euro zakte eventjes door de vorige jaardieptepunten beneden 0,99 tot het laagste niveau in 20 jaar. De eenheidsmunt vermijdt voorlopig de breuk maar we vrezen dat dit enkel uitstel van het onvermijdelijke is. Een oplossing voor de crisis vinden, laat staan implementeren ligt niet voor de hand. Europese leiders doen vrijdag toch een poging op een spoedzitting. Op de ideeëntafel ligt onder meer een prijsplafond voor Russisch gas (mocht dat nog nodig zijn) maar ook voor energie uit groene en nucleaire bronnen en uit steenkool. Europa wil ook de vraagzijde aanpakken met maatregelen die zowel gezins- als bedrijfsconsumptie ontmoedigt.

Bij de ECB zien ze met lede ogen aan hoe de Europese economie kreunt onder de op hol geslagen energieprijzen. Het is heel waarschijnlijk dat de groei minstens dit en volgend kwartaal krimpt. Maar er is geen enkele ruimte voor een ondersteunend beleid, wel integendeel. Europese inflatie schuift gestaag op richting dubbele cijfers (9,1% in augustus). De laatste voorspellingsronde van de ECB in juni, die al uitging van >2% inflatie over de volledige beleidshorizon, is wederom hopeloos verouderd. De reactie op de Europese rentemarkten vanmorgen is wat dat betreft veelzeggend. Geen klassieke risicoaversie of een vlucht naar kwalitatief overheidspapier. Wel een forse stijging tot 9 basispunten en meer op de swaprentes. Zowel de markt als het gros van de analisten legde de lat voor een renteverhoging aanstaande donderdag ondertussen op 75 basispunten. Topvrouw Lagarde tikt die voorzet best binnen.

Gasprijs (€/MWh) schiet 30% de lucht in nadat Gazprom de kraan dichthoudt.