Approvisionnement en énergie: de l’eau dans le gaz

Le 21 juillet, la Banque centrale européenne avait annoncé la fin de l’ère des taux négatifs, mais Moscou avait su voler la vedette à Francfort. Cette semaine, tout porte à croire que la BCE s’apprête à franchir une nouvelle étape inédite de 75 points de base dans sa lutte contre l’inflation… et cette fois encore, l’ombre de la Russie de Poutine plane sur l’occasion.

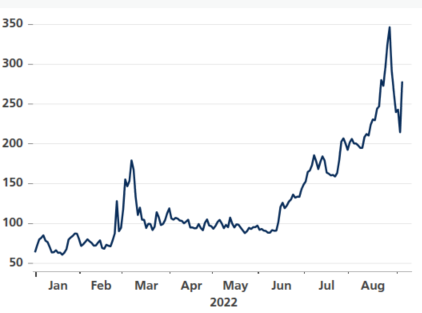

Le 11 juillet, le pipeline le plus important pour l’Europe (Nord Stream 1) entrait dans une phase de fermeture de 10 jours sous prétexte d’une maintenance planifiée. Les spéculations sont allées bon train quant au risque d’une fermeture permanente du robinet à gaz. Ce ne fut finalement pas le cas: la Russie a repris l’approvisionnement, bien qu’à un niveau fortement réduit. Et avant la fin de la semaine dernière, Gazprom a annoncé un nouvel entretien pour cause de “problèmes techniques”. Trois jours suffiraient, paraissait-il. Contrairement au mois de juillet, peu de voix se sont élevées pour mettre en garde contre un changement de tactique de la part de la Russie. Pourtant, vendredi, Gazprom leur a donné raison: l’entreprise publique a signalé aux investisseurs européens qu’une fuite avait été découverte et que le gaz ne circulerait plus jusqu’à nouvel ordre… En un clin d’œil, la crise énergétique européenne est ainsi entrée dans une nouvelle phase plus dramatique. À l’ouverture ce matin, le prix du gaz a bondi de plus de 30%, effaçant une grande partie des effets de la détente intervenue la semaine dernière (notamment grâce à la constitution rapide des réserves de gaz). Le cours du pétrole, un semi-substitut du gaz naturel, a grimpé de près de 3% – bien que la réunion de l’OPEP qui aura lieu aujourd’hui joue également un rôle. Après deux ans de normalisation post-Covid, il est possible que le cartel pétrolier ralentisse à nouveau la production, craignant faire face à un recul de la demande. En attendant, les bourses dégringolent de 2,5%. L’EuroStoxx50 renoue avec les nadirs de la semaine passée. Crevant les planchers de l’année dernière, l’euro s’est brièvement replié sous la barre de 0,99, son niveau le plus bas en 20 ans. La monnaie unique évite provisoirement la rupture, mais nous craignons que cela ne fasse que reporter l’inévitable… Il n’y a pas de solution évidente (à mettre en œuvre) à la crise. Vendredi, les dirigeants européens se livreront tout de même à l’exercice d’un sommet d’urgence. Parmi les idées évoquées: un plafond pour le prix du gaz russe (si c’était encore nécessaire), mais aussi l’énergie verte, l’énergie nucléaire et le charbon. L’Europe veut également s’attaquer à la demande, en prenant des mesures pour décourager la consommation des ménages et des entreprises.

Quant à la BCE, elle voit avec consternation l’Europe s’enliser suite à l’emballement des cours de l’énergie. Une contraction économique est très probable au moins ce trimestre-ci et le trimestre prochain. Pourtant, une politique de soutien n’est pas envisageable, bien au contraire: le taux d’inflation européen approche des deux chiffres (9,1% en août). Les dernières projections de la BCE publiées au mois de juin, qui tablaient sur un taux d’inflation de plus de 2% sur l’ensemble de l’horizon de politique, sont à nouveau dépassées et de loin. À cet égard, la réaction sur les marchés des taux européens ce matin est éloquente. Pas d’aversion classique au risque, pas de fuite vers des obligations d’État de qualité, mais une forte hausse à 9 points de base et plus sur les taux swap. Tant le marché que la majorité des analystes anticipent désormais un relèvement de taux de 75 points de base jeudi prochain. Un pronostic que la présidente Lagarde a tout intérêt à valider.

Gazprom ferme le robinet: le prix du gaz (€/MWh) s’envole de 30%.