Veerkrachtige, maar verzwakkende economie

Later dan gebruikelijk heeft de Europese Commissie (EC) een beknopter dan gebruikelijke zomerupdate van haar economische vooruitzichten gepubliceerd. Ze verwacht voor 2023 een reële bbp-groei van 0,8% in zowel de eurozone als de ganse EU, en voor 2024 1,3% in de eurozone en 1,4% in de EU. Ten opzichte van haar lentevooruitzichten van mei is dat een neerwaartse bijstelling met 0,2 procentpunt voor de EU in 2023 en met 0,3 procentpunt voor de eurozone in 2023 en 2024 en voor de EU in 2024.

De EC merkt op dat de Europese economieën in het licht van de “formidabele” schokken van de voorbij jaren veerkrachtig blijven. Maar het momentum vertraagt. De neerwaartse bijstelling is in de eerste plaats het gevolg van de zwakker dan verwachte expansie in de eerste jaarhelft van 2023.

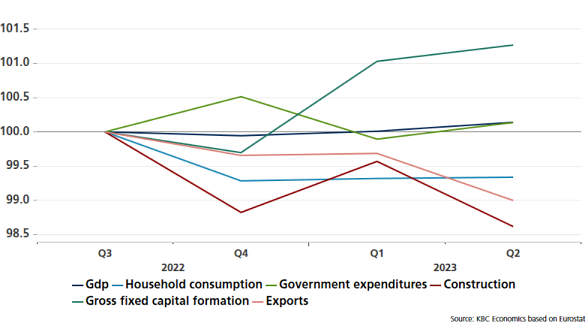

In de eurozone volgde op de lichte krimp van het reële bbp in het vierde kwartaal van 2022 inderdaad nauwelijks groei. Midden 2023 lag het reële bbp (na correctie voor seizoensinvloeden) slechts 0,14% hoger dan in het derde kwartaal van 2022, toen de ECB haar beleidsrente voor het eerst in deze cyclus verhoogde (zie figuur). De bestedingscomponenten, die vorige week werden vrijgegeven, tonen voor de consumptie van de gezinnen over deze periode in volume per saldo een krimp van ruim 0,6%. De hoge inflatie had een grotere impact dan de EC in haar lentevooruitzichten veronderstelde. De groei van de overheidsconsumptie lag – per saldo althans – in lijn met de reële bbp-groei. Opvallend is dat de uitrustingsinvesteringen van de bedrijven ondanks de forse rentestijging nog met ruim 1% zijn gestegen sinds de start van de monetaire verkrapping. De laatste Lending Survey van de ECB suggereert dat dit verband kan houden met de nood aan investeringen voor de groene transitie. Die zou een belangrijke drijver van de kredietvraag blijven en banken zouden de kredietvoorwaarden voor deze investeringen soepeler houden. De investeringsdynamiek van de bedrijven stond de voorbije kwartalen alleszins in schril contrast met de woningbouw, die wel degelijk de negatieve impact van de forse rentestijging ondervindt. Ten slotte speelt de versomberende internationale omgeving en de aangetaste concurrentiekracht van de Europese industrie de uitvoer parten.

Het krappe monetair beleid en de weinig stimulerende internationale omgeving zullen de economische groei ook in de tweede jaarhelft erg gematigd houden, aldus de EC-vooruitzichten. De veerkrachtige arbeidsmarkt en de geleidelijke verdere inflatie-afkoeling zullen in 2024 een gematigd, consumptiegeleid herstel van de economische groei mogelijk maken. In vergelijking met haar lenteprognose is de EC daarover wel iets minder optimistisch geworden. Daarmee komen de EC-vooruitzichten meer in lijn met de KBC-vooruitzichten, die blijven uitgaan van een zeer matige groei.

De EC verlaagde haar inflatievooruitzichten voor de eurozone lichtjes voor 2023 (van gemiddeld 5,8% tot 5,6%) en verhoogde die voor 2024 als gevolg van de recente olieprijsstijging met 0,1 procentpunt tot 2,9%, dus fors boven de ECB-doelstelling. Aangezien de olieprijs sinds het afsluiten van de EC-vooruitzichten verder is gestegen, is het bovendien mogelijk dat de inflatie in 2024 nog iets hoger zou uitvallen. Maar de EC sluit dan ook af met de melding dat haar vooruitzichten in “formidabele” onzekerheid zijn gehuld.

Reële bbp en bestedingscomponenten in de eurozone. In vaste prijzen, index: Q3 2022 =100