Économies européennes: une dynamique de résilience qui s’affaiblit

Plus tard qu’à l’accoutumée et avec plus de concision que d’habitude, la Commission européenne a publié une mise à jour de ses perspectives économiques de l’été. Pour 2023, elle s’attend à une croissance réelle du PIB de 0,8%, tant dans la zone euro que dans l’ensemble de l’UE. Pour 2024, la croissance s’élèverait à 1,3% dans la zone euro et à 1,4% dans l’UE. Il s’agit d’une révision à la baisse par rapport à ses prévisions du mois de mai, de 0,2 point de pourcentage pour l’UE et de 0,3 point de pourcentage pour la zone euro en 2023, et de 0,3 point de pourcentage pour la zone euro comme pour l’UE en 2024.

La Commission remarque qu’à la lumière des chocs ‘énormes’ qu’elles ont subi ces dernières années, les économies européennes continuent à faire preuve de résilience. Mais cette dynamique est en train de s’affaiblir. La révision à la baisse est ainsi due en premier lieu à une expansion inférieure aux attentes au premier semestre 2023.

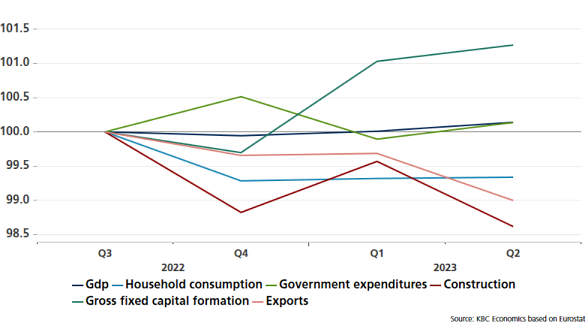

Après la légère contraction du PIB réel au quatrième trimestre 2022, la zone euro n’a en effet toujours pas renoué avec la croissance. Mi-2023, le PIB réel (corrigé des variations saisonnières) avait à peine augmenté de 0,14% par rapport au troisième trimestre de 2022, au moment où la BCE avait relevé pour la première fois son taux directeur pour ce cycle (voir graphique). En ce qui concerne la consommation des ménages sur cette période, les composantes de la demande publiées la semaine dernière font état d’une contraction de volume de plus de 0,6%. L’inflation élevée a eu un impact plus important que la Commission le supposait dans ses prévisions du printemps. La croissance de la consommation publique est restée alignée sur la croissance réelle du PIB. On peut noter que malgré la forte hausse des taux, les investissements en biens d’équipement des entreprises ont encore augmenté de plus de 1% depuis le début du resserrement monétaire. La dernière enquête sur la distribution du crédit (Lending Survey) de la BCE suggère un lien avec le besoin d’investissements dans le cadre de la transition écologique. Il s’agirait d’un moteur important de la demande de crédit, les banques offrant des conditions de crédit plus souples pour ce type d’investissements. Ces derniers trimestres, la dynamique d’investissement des entreprises était par ailleurs en net contraste avec celle de la construction de logements, qui subit bel et bien l’impact négatif de la forte hausse des taux. Enfin, la détérioration de l’environnement international et la concurrence serrée à laquelle les entreprises européennes font face minent les exportations.

À quoi peut-on s’attendre au deuxième semestre? La politique monétaire restrictive et les difficultés géopolitiques laissent présager une croissance économique très modérée, selon les prévisions. En 2024, la résilience du marché du travail et le recul progressif de l’inflation devraient toutefois créer les conditions d’une légère reprise, principalement portée par la consommation. Cependant, la Commission européenne est moins optimiste à cet égard qu’elle ne l’était au printemps. Ses prévisions rejoignent ainsi celles de KBC. Nous continuons à partir du principe d’une croissance très limitée.

Quant aux perspectives d’inflation, la Commission les a légèrement revues à la baisse pour la zone euro pour 2023 (de 5,8% en moyenne à 5,6%) et les a relevées de 0,1 point de pourcentage (à 2,9%) pour 2024 à la suite de la hausse récente des prix du pétrole. C’est donc bien au-dessus de l’objectif de la BCE. Et comme les cours du pétrole ont encore augmenté depuis la publication des prévisions de la Commission, il est possible que l’inflation en 2024 s’avérera même un peu plus élevée. Après tout, il s’agit de prévisions ‘teintées d’incertitudes’.

PIB réel et composantes de la dépense dans la zone euro. Prix fixes, indice: T3 2022 =100