PMI’s zadelen ECB met nieuwe kopzorgen op

De PMI-bedrijfsvertrouwensindicatoren van vandaag verdienen nog meer dan anders de nodige aandacht. De huidige editie refereert naar de maand mei en capteert in tegenstelling tot de enquête van april de volledige impact, als die er al was, van de financiële turbulentie midden maart. Die ontsproot in de Verenigde Staten met het omvallen van Silicon Valley Bank maar bereikte later ook het Europese continent met het gedwongen huwelijk tussen de Zwitserse UBS en Credit Suisse.

Hoe dat het sentiment in de VS beïnvloedde komen we deze namiddag te weten. Wat Europa betreft blijkt de impact … onbestaand. Het topic krijgt zelfs geen eervolle vermelding in eender van de begeleidende verklaringen van onderzoeksbureau S&P Global. Even opvallend: de Franse PMI’s reppen met geen woord over de grote stakingsgolf die over het land rolt. Nochtans zette de activiteit in de dienstensector er wel een groter dan verwachte stap terug, van 54.6 tot 52.8. Al wijst dat nog steeds op matige groei. De daling is te wijten aan een vraagterugval die Franse bedrijven toeschrijven aan de hoge inflatie en algemeen verminderde consumentenuitgaven. De arbeidsmarkt in de sector blijft het goed doen en diensteninflatie gaat voorlopig nergens heen; ze wakkerde zelfs aan. (Niet?) toevallig wees Frans ECB-gouverneur Villeroy gisteren nog op het gevaar van die hardnekkige dienstenprijsdruk. Dit fenomeen intensifieerde ook in Duitsland. Kosten langs de inputzijde zijn de laagste in twee jaar maar de aan de eindconsument aangerekende kosten schakelden nog een versnelling hoger (de eerste in vier maanden) in vergelijking met april. Hebzuchtinflatie, winstinflatie, excuusinflatie. Noem het hoe u wil, de (Duitse) klant blijft betalen. Ook hier is de uiterst gezonde arbeidsmarkt minstens deel van de verklaring. De dienstensector blijft de economische voortrekker, met een PMI die onverwacht klom van 56 tot 57.8 (vs. 55 consensus) – het hoogste peil in 21 maanden – en dikkere orderboekjes.

Het contrast met de maakindustrie is bijzonder groot. Ook dat delen Frankrijk en Duitsland met elkaar. De PMI in het eerste land krabbelde overeind tot 46.1 maar blijft beneden de voor groei neutrale grens van 50. In Duitsland gaat het van kwaad naar erger: van 44.5 tot het laagste niveau in drie jaar (42.9). Respondenten wijzen op massaal uitgestelde of geannuleerde bestellingen omwille van hoge voorraden en een onzekere toekomst.

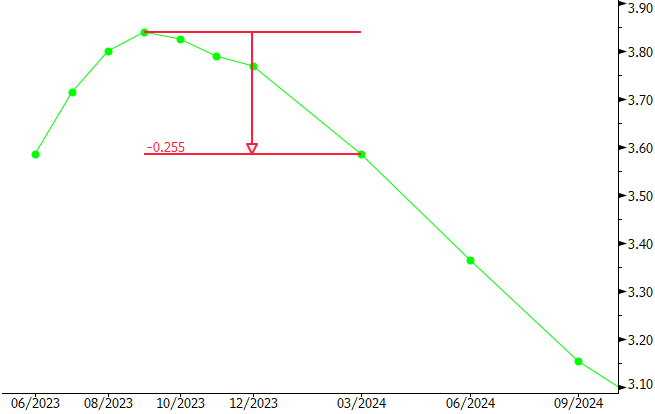

De gedeelde grote lijnen betekenen een vrij gelijklopende conclusie voor Europa. De overkoepelende PMI streek neer van 54.1 tot 53.3 onder impuls van een lijdende verwerkende nijverheid (van 45.8 tot 44.6). De cruciale dienstensector draait op het min of meer zelfde, hoge toerental als in april (55.9 komende van 56.2). Het houdt zelfs de volledige economie in haar eentje overeind. Volgens S&P Global zal de Europese economie na de quasi-nulgroei in het eerste kwartaal daardoor opnieuw aantrekken in het huidige. Dat dit gepaard gaat met wederom aantrekkende diensteninflatie levert zonder meer kopzorgen op voor de ECB. Het is de énige naald in hun rentekompas. De huidige door de markt verwachte rentepiek van +/- 3.75% gevolgd door een eerste renteverlaging in 2024kw1 vinden we om die reden even conservatief als voorbarig.

Marktverwachtingen ECB-beleidsrente