Les PMI créent de nouveaux soucis pour la BCE

Les indicateurs PMI de confiance des entrepreneurs publiés aujourd’hui méritent encore plus que d’habitude l’attention. Ces nouveaux chiffres portent sur le mois de mai et intègrent, contrairement à l’enquête d’avril, tout l’impact, s’il y en a eu un, des turbulences financières de la mi-mars. Ces dernières ont démarré aux États-Unis avec la chute de la Silicon Valley Bank, mais elles se sont ensuite propagées au continent européen, avec le mariage forcé entre UBS et Credit Suisse.

Cet après-midi, nous saurons comment cela a influencé le sentiment aux États-Unis. En ce qui concerne l’Europe, l’impact s’avère... inexistant. Le sujet n’est même pas mentionné dans les commentaires qui accompagnent les indices du bureau d’études S&P Global. Autre constat tout aussi frappant : les PMI français ne font aucune allusion à la grande vague de grèves qui frappe le pays. Pourtant, l’activité dans le secteur des services a connu un recul plus important que prévu, de 54,6 à 52,8, un niveau qui est tout de même toujours synonyme d'une croissance modérée. Cette baisse est due à une contraction de la demande que les entreprises françaises attribuent à l’inflation élevée et à la baisse générale des dépenses de consommation. L'emploi dans le secteur continue de bien se porter et l’inflation des services ne montre toujours pas de signe d'essoufflement ; elle a même accéléré. Hasard (ou non ?), le gouverneur français de la BCE, François Villeroy, a encore pointé hier le danger de cette pression persistante sur les prix des services. Ce phénomène s’est également intensifié en Allemagne. Les coûts des intrants y sont à leurs niveaux les plus bas depuis deux ans, mais les frais imputés au consommateur final ont augmenté (la première fois en quatre mois) par rapport à avril. Quelle que soit la nature de cette inflation, le fait est que le consommateur (allemand) continue de payer. Ici aussi, au moins une partie de l'explication se trouve dans l'excellente santé du marché du travail. Le secteur des services reste le moteur de l'économie, avec un PMI qui a, contre toute attente, grimpé de 56 à 57,8 (consensus de 55) - son niveau le plus élevé en 21 mois –, et des carnets de commandes plus remplis.

Le contraste avec l’industrie manufacturière est particulièrement frappant. Une autre réalité que se partagent aussi la France et l’Allemagne. Dans l'Hexagone, le PMI a rebondi à 46,1 points, mais reste inférieur au seuil de 50 synonyme de croissance nulle. Outre-Rhine, les choses vont de mal en pis et l'indice est passé de 44,5 à son niveau le plus bas en trois ans (42,9). Les sondés font état d'énormes reports ou annulations de commandes à cause du niveau élevé des stocks et d’un avenir incertain.

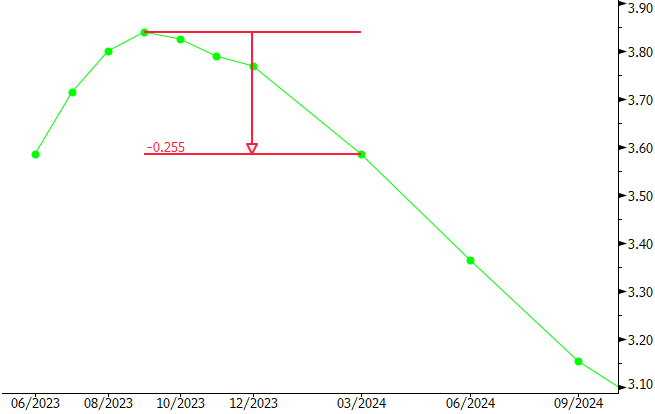

Les chiffres d'ensemble dressent un constat relativement similaire pour l’Europe. Le PMI global est passé de 54,1 à 53,3, sous le poids de l'industrie manufacturière (de 45,8 à 44,6). Le secteur des services reste solide et tourne plus ou moins au même régime qu’en avril (55,9 contre 56,2). Il porte à lui seul l’ensemble de l’économie. Selon S&P Global, l’économie européenne devrait se redresser durant ce trimestre, après une croissance quasiment nulle au cours des trois premiers mois de l'année. Le fait que cela s’accompagnera à nouveau d’une hausse de l’inflation des services constitue une nouvelle source de tracas pour la BCE. C'est en effet de l'inflation que dépendra ses décisions en matière de taux. Le pic de +/- 3,75 % actuellement attendu par le marché, suivi d’un premier abaissement au premier trimestre de 2024, nous paraît par conséquent aussi conservateur que prématuré.

Prévisions du marché concernant le taux directeur de la BCE.