Fed pauzeert (te vroeg?)

Geen echte verrassing gisteren bij de Fed-rentebeslissing. Powell en co verhoogden de rente met 25 bpn. De doelzone voor de geldmarktrente komt daardoor op 5%-5.25%. Ook de verantwoording klonk bekend in de oren. De economie groeit gematigd, maar blijft aan een stevig tempo jobs creëren. Tegelijk blijft de inflatie veel te hoog. Tot daar weinig nieuws.

De vraag was niet wat de Fed deze maand zou doen, maar wat volgt. Hier is duidelijk wel iets aan het veranderen, al zijn er verschillende interpretaties. Voor Powell is het beleid nu, of minstens bijna, voldoende strak. De Fed zal vergadering per vergadering in functie van de data bekijken of er nog een bijkomende renteverhoging nodig is. De turbulentie in de Amerikaanse banksector zorgt alvast voor een bijkomende verstrakking van de financiële condities en zal de groei en de inflatie bijkomend afremmen. Renteverlagingen zijn in het Fed-scenario tot nader bericht niet aan de orde. Daarvoor is de inflatie veel te hoog en kan een echte recessie waarschijnlijk worden vermeden. Samengevat: Powell probeert de markt te overtuigen dat de Fed toe is aan een ‘standvastige pauze’ (“hawkish pause”).

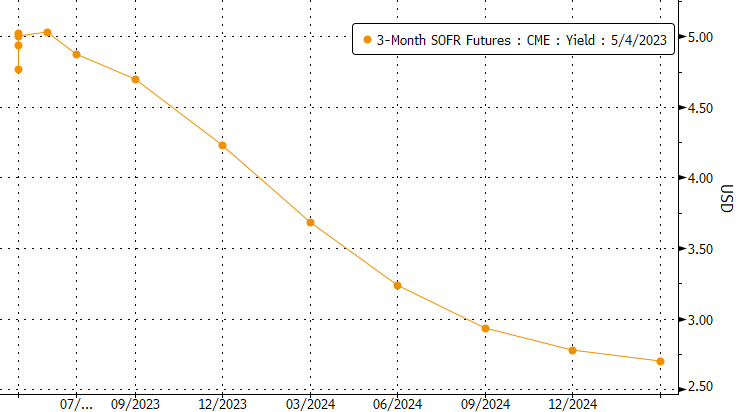

De markt leest de tekenen des tijds al een tijdje anders. Dat is na gisteren absoluut niet veranderd. Integendeel. Ze gaat er vanuit dat het over en uit is voor de rentecyclus. Het doorspijpelen van de voorbije renteverhogingen en de bijkomende verstrakking door de spanning in de Amerikaanse banksector dreigen uit te monden in een recessie. De Fed zal daarom snel op haar stappen moeten terugkomen en de rente al na de zomer verlagen. In die interpretatie waren we gisteren getuigen van een laatste verhoging (“dovish hike”).

Toegegeven, veel semantiek, maar wie krijgt gelijk? Powell had gisteren alvast het momentum tegen en liep onmiddellijk na zijn betoog op een counter. Na marktsluiting doken de rentes opnieuw fors lager na berichten dat nog een regionale bank (PacWest) mogelijk moet herstructureren. Powell had nochtans aangegeven dat de problemen in de banksector na de recente reddingsoperaties stillaan onder controle zijn. Uiteindelijk daalden de rentes in de VS tot 15 bpn. Omdat de financiële onrust van Amerikaanse origine is, kwam ook de dollar verder onder druk. EUR/USD naderde de jaartop van 1.1095.

Op korte termijn zal de markt haar stellingen (speculatie op renteverlaging) niet zonder slag of stoot opgeven. Toch blijven we van mening dat ze te veel vasthoudt aan het ‘oude paradigma’ waarbij een soepel monetair beleid automatisch een groeivertraging en/of financiële spanningen buffert. Dat wordt moeilijk zolang de inflatie hoog blijft. Deze week kregen we alvast twee concrete indicaties dat een pauze niet per definitie betekent dat de volgende stap een rentedaling moet zijn. De Australische centrale bank (RBA) trok de rente na een korte pauze op met 25 bpn. Gisteren kregen we na een pauze van bijna een jaar ei zo na een ‘onverwachte’ renteverhoging van de Tsjechische centrale bank (CNB). Toegeven, de Fed vergelijken met de CNB of de RBA is heel kort door de bocht. Het zijn hoe dan ook tekenen dat de tijden en de reactiefunctie van de centrale banken (moeten) veranderen.

SOFR-curve: Geldmarkt is zeker dat de rentecyclus kantelt. Terecht?