Meer langetermijnvisie nodig in Belgisch beleid

Naar jaarlijkse traditie bezocht onlangs een IMF-delegatie België. Ondergetekende had de eer en het genoegen met de IMF-economen in gesprek te gaan. Deze maand werd hun eindrapport publiek gemaakt. Het oordeel van het IMF over de Belgische economie is relatief positief met enkele harde, maar rechtvaardige opmerkingen. België kende het afgelopen decennium een sterk herstel na de crisis, maar er is nog heel wat werk aan de winkel om de economische fundamenten te versterken. Economisch uitgedrukt staat onze potentiële groei onder druk. De redenen én de remedies zijn gekend. Onze hoge overheidsschuld (101% van het BBP) verhindert structurele publieke investeringen, terwijl onze rigide arbeidsmarkten verder moeten worden hervormd. De uitgevoerde hervormingen gaan de goede richting uit, maar zijn te beperkt.

De Belgische groei (1,4% in 2018) vertraagt sneller dan de ganse Eurozone (1,8%) en dan in onze buurlanden. De reden daarvoor is dat onze groei de afgelopen jaren vaak kon profiteren van eenmalige gebeurtenissen. De recente lokale verkiezingen leidden tot een opstoot in publieke investeringen, maar zonder een duurzame investeringstrend te creëren. De fiscale opbrengsten ondersteunden de overheidsfinanciën dankzij uitzonderlijke voorafbetalingen. De effectieve groeivertraging wordt veroorzaakt door een tragere exportgroei, uiteraard omwille van de vele internationale onzekerheden zoals de brexit en de handelsoorlog. Maar ook de binnenlandse consumptie sputtert, ondanks het stijgend beschikbaar inkomen.

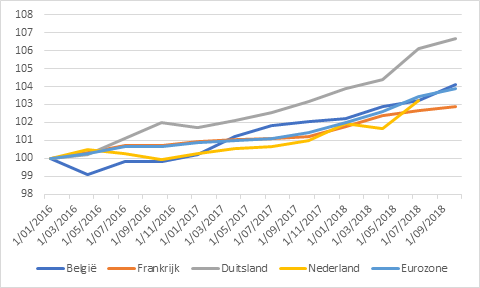

Rode draad doorheen de IMF-analyse is een gebrek aan langetermijnplanning in België. Dat dit geldt voor de overheidsfinanciën, is vanzelfsprekend, maar in de praktijk moeilijk te realiseren door verschuivingen in politieke prioriteiten. Maar het geldt ook voor algemeen economisch beleid. Na een tijdelijke loonkostenmatiging (zie figuur) is het niet duidelijk hoe de arbeidskosten in de toekomst zullen evolueren. Matiging blijft belangrijk omdat de Belgische concurrentiepositie mogelijk snel zal verslechteren, zeker in een woelige internationale context. Het IMF pleit ook expliciet voor een betere koppeling van de lonen aan de productiviteit, zowel macro-economisch (loonbeleid) als micro-economisch (binnen ondernemingen en zelfs per individu). Dat vergt een drastische breuk met een maatschappelijke traditie van vergoedingen volgens anciënniteit. Die omslag wordt in vele Belgische bedrijven doorgevoerd, maar is uiteraard een geleidelijk proces. Bovendien biedt het beleid momenteel weinig ondersteuning.

Ook qua fiscaliteit bestaat er veel onduidelijkheid op langere termijn. Ondanks de tax shift blijft de belasting op arbeid nog altijd hoog. Door onvoldoende financiering van de doorgevoerde tax shift blijft het een open vraag of een gelijkaardig beleid zal worden verdergezet. De verdere mobilisatie van het arbeidspotentieel is essentieel om onze potentiële groei op te krikken. De rigiditeit van de arbeidsmarkt blijft een molensteen rond de nek in een krappe arbeidsmarkt. En die toestand zal enkel verslechteren door de toenemende vergrijzing.

De vraag is vooral hoeveel besparings- en hervormingsbereidheid zal overblijven in een gefragmenteerd politiek landschap in tijden van economische afkoeling. De kans is heel reëel dat de langetermijnplanning zal sneuvelen op het altaar van kortetermijnambities. Ons volgende IMF-rapport zou daardoor wel eens slechter kunnen uitvallen.

Figuur - Evolutie in arbeidskosten (unit labour costs), index, 2016Q1=100, bron: OESO