Vat ruwe Brentolie rondt kaap van $80

Er komt voorlopig geen versnelling in de geplande outputnormalisatie van olie. Dat besliste OPEC+ gisteren. Het clubje van de belangrijkste olie-exporterende landen vond daarover gisteren snel een unaniem akkoord. Olie reageerde euforisch. De prijs voor een vat ruwe Brentolie rondde maandag voor het eerst sinds oktober 2018 de technisch belangrijke kaap van $80. Het Amerikaanse equivalent WTI sloot aan niveaus niet meer gezien sinds 2014 ($77,6).

Concreet: de groep besliste in juli om de productie elke maand met 400 000 vaten/dag op te drijven en dat tot ten minste april volgend jaar. Het bevestigde maandag die intenties al minstens voor de maand november. Niet meer, niet minder. De uitgesproken olieprijsreactie suggereert dat een deel van de markt toch net op dat tikkeltje meer rekende. Die verwachtingen waren niet geheel onterecht. In de aanloop naar de vergadering intensifieerde de externe druk op OPEC om de uit de pan swingende grondstofprijzen te helpen inperken. Onder andere de VS, dat goede relaties onderhoudt met OPEC’s de facto leider Saudi-Arabië, voerde mee de forcing. Volgens bronnen zou niemand in het comité zelfs het voorstel van een versnelde output naar voor hebben geschoven. Het contrast met de bewuste en zeer tumultueuze juli-vergadering kan nauwelijks groter.

Terwijl OPEC het hoofd koel houdt, worden autoriteiten elders met de dag nerveuzer over de escalerende energiecrisis. Wat startte met een scherpe prijsstijging van aardgas, leidde tot een zichzelf versterkende spiraal op de markten voor (fossiele) brandstoffen. Als de prijs van aardgas voldoende toeneemt, dienen olie maar ook steenkool zich aan als interessante alternatieven en vice versa. De prijs voor steenkool steeg sinds augustus bv. met meer dan 60%. De situatie is zeer precair in Europa omdat het zeer afhankelijk is van geïmporteerde energie. Meer dan 60% van de energie komt van buiten het Europese blok. Bovendien zet de focus op vergroening een booster op de huidige prijstendensen. Maar ook economische voortrekkers zoals China kampen met steeds meer problemen. Het land voert een heuse rantsoeneringspolitiek. Ondanks het algemeen verbod, neemt China zelfs terug Australische steenkool af. Als signaal kan dat tellen.

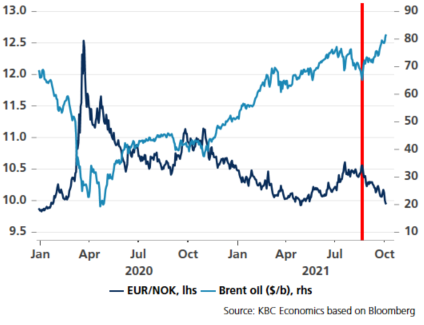

Toch vaart niet iedereen per definitie slecht bij de huidige oliehausse. Behalve de landen met het label van OPEC+, profiteren Noorwegen en Canada mee. Beiden zijn eveneens belangrijke olieproducenten. Op de wisselmarkten ontpopte vooral de Noorse kroon zich om die reden tot rijzende ster. De munt versterkte sinds midden augustus in een bijna 1-op-1 relatie met de prijs van olie. EUR/NOK testte eind vorige week de psychologische grens van 10 en dook daar dankzij het status quo van OPEC gisteren onder. Technisch heeft de kroon het plaatje mee voor verdere winsten maar dan mag het globaal fundamenteel/economisch plaatje niet ontsporen. De risico’s daarvoor nemen o.i. toe.

EUR/NOK en Brentolie