Le baril de Brent franchit le cap des $80

Aucune accélération de la normalisation de la production de pétrole n'est prévue pour le moment. C'est ce qu'a décidé l’OPEP+ hier. Le club des principaux pays exportateurs de pétrole a rapidement trouvé un accord unanime à ce sujet. Le pétrole a réagi de manière euphorique. Lundi, le prix du baril de Brent a franchi l'important cap technique de 80 dollars pour la première fois depuis octobre 2018. Son équivalent américain, le WTI, a quant à lui clôturé la journée à des niveaux inédits depuis 2014 (77,6).

Concrètement, le groupe avait décidé en juillet d’augmenter la production de 400 000 barils/jour chaque mois et ce, au moins jusqu’au mois d’avril de l’année prochaine. Hier, il a confirmé ces intentions, au moins pour le mois de novembre. Ni plus, ni moins. La réaction du cours du pétrole suggère qu’une partie du marché s'attendait tout de même à un peu plus. Des attentes pas tout à fait sans fondement. À l’approche de la réunion, la pression extérieure sur l’OPEP s’était intensifiée pour qu'elle aide à endiguer l'envolée des prix des matières premières. Les États-Unis, qui entretiennent de bonnes relations avec l’Arabie saoudite, leader de facto du cartel, ont notamment participé au forcing. Mais selon certaines sources, personne au sein du comité n’aurait même avancé la proposition d’une accélération de la production. Le contraste avec la réunion très mouvementée de juillet n'aurait pas pu être plus prononcé.

Alors que l’OPEP garde la tête froide, les autorités ailleurs deviennent de plus en plus nerveuses face à l'explosion des prix de l'énergie. La forte hausse initiale du prix du gaz naturel s'est transformée en une spirale autoalimentée sur les marchés des combustibles (fossiles). Si le prix du gaz naturel flambe, le pétrole ou le charbon deviennent alors des alternatives intéressantes et vice versa. Depuis le mois d'août, le cours du charbon a, par exemple, augmenté de plus de 60 %. La situation est très précaire en Europe, car celle-ci dépend fortement des énergies importées. Plus de 60 % de l’énergie consommée vient de l’extérieur du bloc européen. En outre, l’accent mis sur le verdissement donne aussi un coup d'accélérateur aux tendances des prix actuellement observées. Mais des géants économiques comme la Chine sont également confrontés à de plus en plus de problèmes. Le pays mène une véritable politique de rationnement. Malgré une interdiction générale, la Chine a même de nouveau acheté du charbon australien. Cela n'a rien d'anodin.

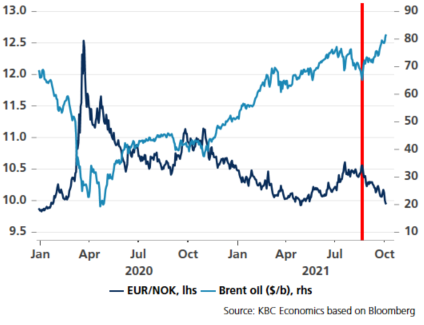

Tout le monde ne souffre néanmoins pas de la flambée actuelle de l'or noir. Outre les pays de l'OPEP+, la Norvège et le Canada en profitent également. Ces deux pays sont également d'importants producteurs de pétrole. Sur les marchés des changes, c’est surtout la couronne norvégienne qui a tiré son épingle du jeu. Depuis la mi-août, la devise s’est appréciée dans des proportions quasiment similaires au pétrole. À la fin de la semaine dernière, le cours EUR/NOK a testé le seuil psychologique de 10 et il est passé sous ce niveau hier en raison du statu quo de l’OPEP. D’un point de vue technique, la couronne pourrait encore gagner du terrain, mais il faudra pour cela que la situation fondamentale/économique globale ne dérape pas. Or, les risques de dérapage sont, selon nous, à la hausse.

La couronne norvégienne franchit le niveau de résistance de EUR/NOK 10 grâce à la hausse des prix pétroliers.