And… lift-off

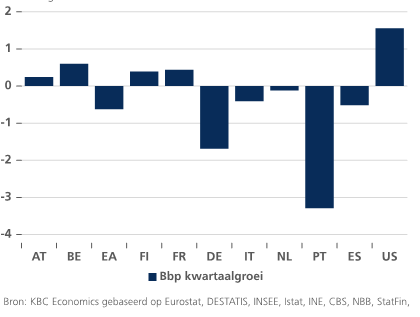

De recent gepubliceerde cijfers voor de groei in het eerste kwartaal van 2021 bevestigen over het algemeen het basisscenario van een wereldwijd – zij het asynchroon – economisch herstel. Niet onverwacht is vooral de VS klaar voor een stevige take-off. Uitzonderlijke budgettaire stimulus, een stevige vooruitgang inzake vaccinatie en het geleidelijk versoepelen van de beperkende coronamaatregelen maken dat de Amerikaanse economie reeds een historisch sterke bbp-groei kende begin 2021. De eerste raming gaat uit van een kwartaalgroei van 1,6% (of 6,4% op jaarbasis), ondanks de recente (tijdelijke) disrupties in de internationale handel. Een sterke binnenlandse vraag, mede als gevolg van de nieuwe inkomenstransfers uit het American Rescue plan, blijkt de belangrijkste motor van de groei. In lijn met de meeste waarnemers verwachten ook wij dat deze groei in de rest van het jaar zal aanhouden en mogelijk zelfs nog aantrekt naarmate een aantal flessenhalzen worden weggewerkt en de dienstensector volledig heropent. De VS is dus duidelijk op weg naar een recordgroei dit jaar.

In tegenstelling tot de VS hebben de eerste tekenen van economische heropleving zich nog niet vertaald in een positieve groei voor de eurozone. De eerste ramingen wijzen op een tweede krimp op rij (-0,7% in K4 2020 gevolgd door -0,6% in K1 2021). Zo belandt de eurozone in een technische recessie. Het eurozone-bbp staat nu ongeveer 5,5% onder het pre-crisisniveau. Er is wel een grote heterogeniteit tussen de lidstaten. De negatieve groei in de eurozone werd vooral gedreven door het sterk negatieve cijfer voor Duitsland (-1,7%) en een lichtere krimp in Italië (-0,4%) en Spanje (-0,5%). Vooral de Duitse krimp, als gevolg van o.a. een verstrakking van de lockdown en bevoorradingsproblemen in de industrie, trekt de aandacht. Frankrijk (0,4%) en ook België (0,6%) waren in het eerste kwartaal bij de sterkst groeiende eurolanden.

Niettegenstaande de double-dip is er ook reden voor een zeker (voorzichtig) optimisme. De Europese economieën geven blijk van een grote economische veerkracht, waardoor de huidige lockdownmaatregelen al bij al een minder negatieve impact hebben. Recente Eurostat-cijfers wijzen daarnaast op een lichte daling van de werkloosheid – mede als gevolg van de verlenging van de steunmaatregelen - en de Europese economische sentimentsindicatoren blijven opwaarts gericht (vooral voor de industrie). Bovendien is het vaccinatieritme gevoelig opgedreven in de EU waarmee de geleidelijke economische (her)opening nu echt in het vizier komt. Ten slotte blijven het monetair en budgettair beleid het economisch herstel ondersteunen. De Europese economie is dan wel nog niet opgestegen – zoals de Amerikaanse – maar het taxiën naar de startbaan is wel degelijk ingezet.

Figuur - BBP-groei 1e kwartaal 2021 (kw/kw, in %)