3, 2, 1… mise à feu

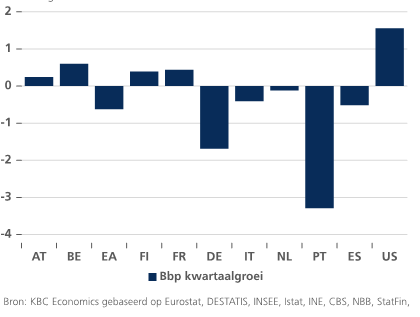

De manière générale, les chiffres de croissance pour le premier trimestre de 2021 confirment le scénario de base d’une reprise économique mondiale, asynchrone mais réelle. Sans surprise, les États-Unis sont les premiers à s’apprêter à retourner sur orbite. Alimentée par des incitants budgétaires hors normes, des progrès majeurs en matière de vaccination et l’assouplissement progressif des mesures restrictives, l’économie américaine a déjà connu une croissance historique du PIB début 2021. Une première estimation table sur une croissance trimestrielle de 1,6% (soit 6,4% sur une base annuelle), malgré les récentes perturbations (temporaires) dans le commerce international. Le principal moteur de la croissance semble être la forte demande domestique, notamment à la suite des nouveaux transferts de revenus dans le cadre du plan American Rescue. D’accord avec la plupart des observateurs, nous nous attendons à ce que cette croissance se poursuive pendant le reste de l’année, voire s’accélère à mesure que plusieurs goulets d’étranglement seront éliminés et que le secteur des services rouvrira complètement. Les États-Unis sont donc clairement sur la voie d’une croissance record pour cette année.

Qu’en est-il de l’autre côté de l’Atlantique? Les premiers signes de reprise ne se traduisent pas encore par une croissance positive pour la zone euro. Les premières estimations indiquent plutôt une deuxième contraction économique consécutive (-0,7% au T4 2020, puis -0,6% au T1 2021). La zone euro se retrouve ainsi en récession technique. Son PIB se situe à présent environ 5,5% en deçà du niveau d’avant la crise. Néanmoins, les États membres présentent des situations très hétérogènes. La croissance négative dans la zone euro tient en grande partie à une donnée fortement négative pour l’Allemagne (-1,7%) et à une contraction plus légère en Italie (-0,4%) et en Espagne (-0,5%). La contraction allemande, due notamment à un durcissement des mesures de confinement et aux problèmes d’approvisionnement de l’industrie, attire particulièrement l’attention. À l’opposé, la France (0,4%) et la Belgique (0,6%) comptent parmi les pays de la zone euro qui ont enregistré la plus forte croissance au premier trimestre.

Malgré ce double creux, il y a aussi des raisons d’être (prudemment) optimistes. Les économies européennes font preuve d’une grande résilience et l’impact négatif des mesures de confinement actuelles semble somme toute moins prononcé. De récents chiffres publiés par Eurostat révèlent en outre une légère baisse du chômage, notamment à la suite de la prolongation des mesures de soutien, et les indicateurs de sentiment pour l’économie européenne restent à la hausse (surtout pour l’industrie). De plus, le rythme de la campagne de vaccination a sensiblement augmenté dans l’UE, de sorte que l’ouverture (ou la réouverture) progressive de l’économie est à présent vraiment en vue. Enfin, les politiques monétaires et budgétaires continuent à alimenter la reprise. L’économie européenne n’est peut-être pas encore sur la rampe de lancement – contrairement à celle des États-Unis –, mais les conditions de la mise à feu devraient bientôt être réunies.

Figuur - Croissance du PIB au 1er trimestre 2021 (en glissement trimestriel, %)