De ECB en de arbeidsmarkt

Weinig economische variabelen worden deze dagen zo nauwlettend gevolgd als de Amerikaanse werkgelegenheidscijfers. Publicatiedata worden met stip aangeduid in de agenda’s, consensusvoorspellingen geanalyseerd en de uiteindelijke cijfers uitgebreid becommentarieerd. Deze maand vormde daarop geen uitzondering: met 235K nieuwe jobs bleef het augustuscijfer ver beneden de verwachte 700K+ en ‘ontgoochelde de markt enigszins’. Een sterkere groei zou een bijkomend signaal zijn geweest voor de verwachte kentering in het Amerikaanse monetaire beleid.

Dat de Amerikaanse arbeidsmarkt nauwlettend gevolgd wordt, hoeft niet te verbazen. Met de inflatie in de VS ver boven de doelstelling en een erg dynamische groei, bereikt de Fed nu al twee van haar drie vooropgestelde doelstellingen. Het is dus de derde doelstelling, nl. een voldoende en inclusief herstel van de arbeidsmarkt, die het ritme van de normalisering van het monetaire beleid zal bepalen. Amerikaanse werkgelegenheidscijfers boksen dus ver boven hun gewicht.

Arbeidsmarktcijfers in de eurozone worden in vergelijking met de Amerikaanse cijfers onderbelicht. In tegenstelling tot de Fed blijft de ECB in de eerste plaats gefocust op de inflatiedoelstelling. Volgens de nieuwe ECB-strategie kunnen renteverhogingen pas indien de inflatieverankering rond de 2%-doelstelling voldoende stevig is en bereikt wordt ver voor het einde van de voorspelhorizon. En ook voor de evaluatie van het PEPP hult de ECB zich in een sibillijnse discussie rond ‘het einde van de crisis’. In ieder geval blijft het niet-conventioneel beleid gericht op het behoud van voldoende soepele financieringsvoorwaarden zolang als nodig om de pandemie te bestrijden. Arbeidsmarktcondities zelf zijn geen ECB-doelstelling.

Toch volgt ook de ECB de ontwikkelingen op de arbeidsmarkt nauwlettend op, en niet alleen om mogelijke inflatie te anticiperen. In haar laatste beleidstoelichting – de eerste volgens de nieuwe vereenvoudigde communicatiestrategie – verwijst de ECB naar economische groei én werkgelegenheid om de economische toestand te duiden. Volgens de ECB wijst de blijvende werkgelegenheidskloof erop dat, ondanks de aantrekkende groei, de impact van de crisis nog voelbaar is. Op deze indirecte manier worden tewerkstellingscijfers ook in Europa een relevante factor in de discussie rond de timing van de normalisering van het monetaire beleid.

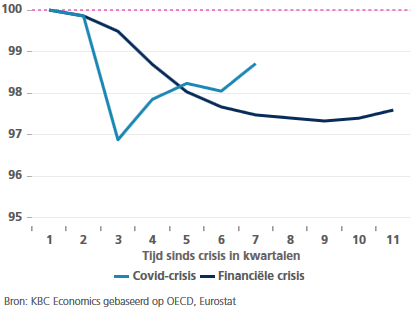

Het aantal banen neemt ook in Europa terug toe (zie figuur). Na de sterke krimp (3,2%) bij het begin van de coronacrisis als gevolg van de eerste, strenge, lockdown herstelt de werkgelegenheid gestaag, en in ieder geval veel sneller dan tijdens de financiële crisis. Ondanks het snelle herstel is de crisis nog niet volledig verteerd. De werkgelegenheid blijft nog zo’n 1,5% (2,5 miljoen eenheden) onder het precrisisniveau. Aan het huidige tempo wordt de kloof pas midden volgend jaar gedicht. Bovendien vertekenen de resterende steunmaatregelen, zoals tijdelijke werkloosheid, nog altijd voor een stuk de werkelijke toestand op de arbeidsmarkt.

Morgen komt de ECB met een nieuwe beleidstoelichting. Benieuwd of werkgelegenheid opnieuw wordt meegenomen in de evaluatie van de crisis.

Werkgelegenheid in de eurozone t.o.v. begin crisis