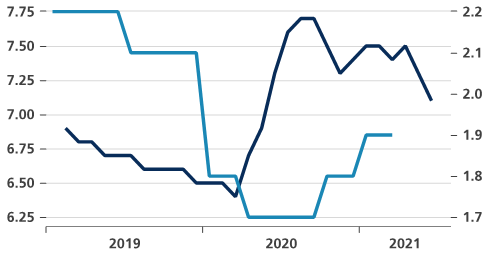

D'une crise à l'autre sur le marché du travail

L'activité économique dans l'Union européenne (UE) se redresse plus fortement que prévu après le ralentissement dû au coronavirus et cela se remarque aussi sur le marché du travail. Eurostat a récemment publié les chiffres du chômage dans les 27 États membres de l’UE (EU27) pour juin 2021. Ce mois-ci, le taux de chômage harmonisé et saisonnalisé (nombre de chômeurs en % de la population active) s’élevait à 7,1% dans l’ensemble de l’UE27, venant de 7,3% en mai et 7,5% en avril. L’année dernière, la crise du coronavirus a fait augmenter considérablement le taux de chômage, de 6,5 % au début de l’année à un pic de 7,7 % en été. Depuis lors, une baisse a été amorcée, même si les données ont connu quelques ratés (voir graphique).

La récente amélioration s’est manifestée dans pratiquement tous les États membres.Dans la plupart des pays, le taux de chômage est toujours supérieur au niveau d’avant l’épidémie de virus. En Autriche, en Estonie, en Irlande et en Suède, il s’agit même de 2 points de pourcentage ou plus. En Allemagne, au Danemark, en Grèce, en France, au Luxembourg et à Malte, le taux de chômage était déjà presque retombé à son niveau d’avant-crise en juin, voire même déjà inférieur. En Belgique, le taux de chômage s’élevait à 6,2% en juin, venant d’un pic de 6,8% en mars de cette année. Cela représente toujours 1,3 point de pourcentage de plus que le point le plus bas de 4,9% enregistré en mars 2020.

L’amélioration des chiffres du marché de l’emploi dans l’UE27 est évidemment liée à la réouverture de l’économie, de sorte que la plupart des travailleurs touchés ont pu reprendre leur emploi. Le fait que la crise du coronavirus n'ait finalement pas eu d'impact significatif sur le chômage effectif s'explique notamment par les aides publiques massives accordées dans les États membres, et notamment le versement de subventions salariales et la mise en place du chômage partiel. Cela a donné lieu à un phénomène inédit de rétention de main-d'œuvre ("labour hoarding" en anglais). Les entreprises ont pu garder leurs travailleurs, malgré le recul de la demande pour leurs produits et services. Comme si l'emploi avait été pour un temps mis sous cloche.

Le chômage pourrait repartir à la hausse dans certains pays au cours des prochains mois, à mesure de la levée des aides publiques. Si elle a lieu, cette augmentation devrait néanmoins rester limitée. La pénurie qui régnait sur le marché du travail avant la crise a même fait son retour dans plusieurs pays. Dans la plupart des États membres, le taux de vacance d'emploi (le nombre de postes ouverts en pourcentage de l'offre totale de travail) a de nouveau progressé. Et dans certains, parmi lesquels la Belgique, ce taux a même dépassé son niveau d'avant la crise au premier trimestre de 2021.

Le spectre d'une pénurie structurelle de la main-d'œuvre menace les pays de l'UE27. Au lendemain de la crise du coronavirus, cela pourrait déclencher une nouvelle crise sur le marché du travail, avec un impact sur la reprise économique, mais aussi sur la croissance potentielle à plus long terme. Cette évolution est la conséquence de la pression qu'exerce le vieillissement sur la population en âge de travailler, de l'apparition de nouveaux emplois liés aux développements technologiques et du décalage entre les profils demandés et celui des demandeurs d'emploi.

Taux de chômage (bleu foncé, gauche) et taux de vacance d'emploi (en % de l'offre d'emploi, bleu clair, droite) dans l'UE27.