Een ongemakkelijke stilte…

Vannacht sprak gaf Fed-voorzitter Powell op een conferentie van de Atlanta Fed. Hij ging vooral in op het risico van schuldopbouw bij de bedrijven, in het bijzonder van schuld met een hoger risico. Daarnaast was de markt ook benieuwd naar de inzichten van de Fed-voorzitter i.v.m. het handelsconflict.

Over de schuldopbouw bracht de Fed-voorzitter een genuanceerd verhaal. Wat kan iemand in zijn positie anders doen? De Fed waarschuwde al eerder over de toename van corporate schuld van een mindere kwaliteit. Vooral vorig jaar nam die fors toe. Powell erkende dat er bepaalde gelijkenissen zijn met de periode in de aanloop naar de crisis van 2008 (o.a. de herstructurering van die schuld in andere producten). Hij zei echter dat de regulators de lessen van de crisis ter harte nemen. Zo hebben de stresstests de banken beter bestand gemaakt tegen economische schokken. Powell zag ook geen financiële overdrijvingen zoals bij de huizen-en hypoheekcrisis van 2008.

De markt had echter vooral interesse in de visie van Powell over het handelsconflict en de gevolgen voor Fed-beleid. De markt gaat er vanuit dat de laatste Fed-renteverhoging van deze rentecyclus achter ons ligt en dat Powell ‘niet anders zal kunnen’ dan de rente te verlagen, mogelijk al in de tweede jaarhelft. Ook president Trump wil maar al te graag dat de Fed de economie een duwtje in de rug geeft in de aanloop naar de verkiezingen van 2020. Powell laat zich echter niet opjagen. Hij stelde nuchter vast dat de uitkomst/gevolgen van het handelsconflict zelfs voor de Fed moeilijk zijn in te schatten. Voorlopig zijn de cijfers niet van die aard om de afwachtende houding te wijzigen.

In zeker zin vinden we de houding van de Fed ook terug in de markten. Ook die weten niet goed meer hoe ze met de onverwachte wendingen in de handelsoorlog moeten omgaan. Het heeft allemaal wat weg van een (omgekeerde) processie van Echternach (twee stappen vooruit en drie achteruit). De recente ontwikkeling zijn illustratief. Twee weken geleden leek een handelsdeal tussen China en de VS zo goed als in kannen en kruiken. Vorige week werden de investeerders dan weer plots op het verkeerde been gezet door nieuwe tarieven en dito vergeldingsmaatregelen.

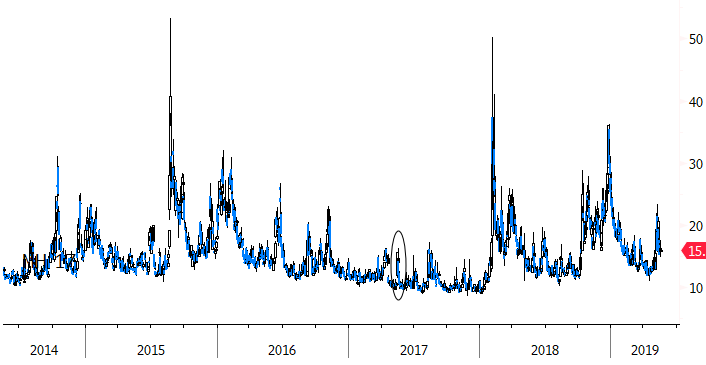

Min of meer hetzelfde geldt voor de acties van de Amerikaanse regering tegen Huawei. Vorige week kregen de Amerikaanse bedrijven strikte beperkingen opgelegd, die vannacht alweer (lichtjes) werden teruggeschroefd. De beurzen reageerden nog wel, zij het zeer (merkwaardig) ordelijk. Op de rente- de wisselmarkt heerste er echter een quasi-inertie. Investeerders zijn het blijkbaar moe om bij elke opflakkering posities bij te sturen en daar de volgende dag op te moeten terugkomen. Zoals de Fed is het ook voor investeerders zo goed als onmogelijk om zicht te krijgen op de (economische) gevolgen van het handelsconflict en op wie het hardst getroffen zal worden. China? Europa? Of krijgt de VS uiteindelijk toch de boemerang terug? Normaal is een lage volatiliteit een goed teken. Het wijst op rust. In de huidige context laat dit gebrek aan reactie ons met een wat vreemd gevoel achter. De reactiefunctie van de markten i.v.m. het handelsconflict begint te lijken op wat we zagen/zien in de Britse markten/het pond i.v.m. Brexit. Vraag is of dit soort van lage volatiliteit houdbaar is. De kans is groot dat we het punt waar de schade voor de groei beperkt/beheersbaar blijft (ook voor de VS) stilaan bereikt hebben, als het al niet achter ons ligt. We kunnen de markt dan ook begrijpen dat ze blijft vooruitlopen op ‘bewarende maatregelen’ van de Fed (en sommige andere centrale banken) om de economie in een niet al te verre toekomst te onderstutten.

Figuur - Vix volatiliteitsindex blijft laag ondanks handelsoorlog. Een vals gevoel van rust?