Schakelt de Bank of Canada een versnelling hoger?

Vorige week liet de Europese Centrale Bank haar depositorente onveranderd en ook de Riksbank wijzigde haar beleidsrente niet. Daarnaast vergaderden ook de centrale bankiers van Canada, Turkije en Noorwegen. Door omstandigheden (lees: een serieuze beurscorrectie) verdwenen ze wat naar de achtergrond. De ene centrale bank wijzigde al iets meer dan de ander. Om het overzicht te bewaren, blikken we vandaag nog even terug.

Noren en Turken verrassen niet

De Noorse centrale bank, ofte Norges Bank, hield de beleidsrente op 0.75%. In september zette ze een opwaartse rentecyclus in door de rente voor het eerst sinds 2016 te verhogen met 25 basispunten. De groei- en inflatiecijfers van deze maand waren licht ontgoochelend, maar niet van die aard om het beleid en de vooruitblik te wijzigen. Volgende afspraak is op 13 december. Dan komt de Norges Bank een laatste maal samen in 2018 en trakteert ze met een nieuw groei- en inflatierapport.

Ook de Turkse centrale bank hield de rente in oktober onveranderd. Dat was geheel volgens de verwachtingen en niet verwonderlijk nadat ze de rente krachtig verhoogde van 17.75% tot 24% in september. De Turkse centrale bank zegt wel dat het inflatiegevaar nog niet is geweken. In september bedroeg de inflatie nog 24.52%. Volgende week maandag worden de cijfers voor oktober bekendgemaakt. Kan een verdere stijging van de inflatie de Turkse centrale bank ertoe aan zetten om, tegen de zin van President Erdogan, de rente opnieuw te verhogen in december?

BoC suggereert snellere normalisatie

De Canadese centrale bank (BoC) verhoogde haar rente voor de derde keer dit jaar van 1.50% tot 1.75%. Het is geleden van 2008 dat de rente aan dit niveau noteerde. Opmerkelijker dan de renteverhoging zelf was een subtiele wijziging van het bijhorend communiqué. Die stelde tot vorige week dat de BoC de rente op een graduele manier zal verhogen. Vorige week verdween het stukje “op een graduele manier”, wat een agressiever rentebeleid suggereert. Bovendien zei gouverneur Poloz achteraf dat de BoC het beleid restrictief kan maken, door de rente boven het neutraal niveau (2,5%-3,5%) op te trekken.

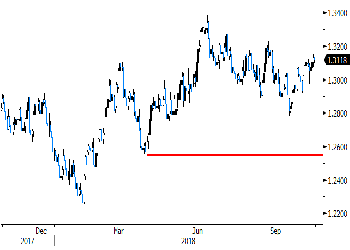

De Canadese dollar kon aanvankelijk terrein winnen tegenover de Amerikaanse dollar, maar dollarsterkte duwde USD/CAD ondertussen terug boven het 1.31-niveau. De Amerikaanse dollar kon afgelopen dagen in de rol van veilige haven profiteren van de beurscorrectie. De handelsgewogen dollar klom richting de 2018-piek rond 97. Op iets langere termijn kan een agressiever normalisatiebeleid van de BoC de loonie wel verder ondersteunen. USD/CAD kan dan terug richting het, vanuit technisch oogpunt belangrijke, 1.25/1.26-niveau convergeren.

Figuur - USD/CAD: Algemene dollarsterkte verhindert CAD van terreinwinst