La Banque du Canada va-t-elle passer à la vitesse supérieure ?

La Banque centrale européenne a laissé son taux de dépôt inchangé et la Riksbank a également décidé de ne pas modifier son taux directeur la semaine passée. Les banquiers centraux du Canada, de Turquie et de Norvège se sont également réunis la semaine passée, mais leurs réunions sont passées plus inaperçues à cause des circonstances (la forte correction sur les bourses). Pourtant, une de ces institutions a procédé à quelques ajustements. Petit retour en arrière.

Aucune surprise en Norvège et en Turquie

La banque centrale norvégienne, la Norges Bank, a maintenu son taux directeur à 0,75%. En septembre, elle avait entamé un cycle de resserrement en relevant son taux de 25 points de base pour la première fois depuis 2016. Les chiffres de croissance et d'inflation de ce mois-ci sont légèrement décevants, mais ils ne sont toutefois pas de nature à justifier une modification de la politique et des prévisions. Le prochain rendez-vous est fixé au 13 décembre. Ce jour-là, la Norges Bank se réunira pour la dernière fois de l'année et présentera un nouveau rapport sur la croissance et l'inflation.

La banque centrale turque a également laissé son taux directeur inchangé en octobre. Une décision qui était totalement attendue, après le net resserrement opéré en septembre (de 17,75% à 24%). La banque estime néanmoins que le risque d'inflation n'a pas encore disparu. En septembre, celle-ci s'est élevée à 24,52%. Et les chiffres du mois d'octobre seront publiés lundi prochain. Une nouvelle hausse de l'inflation pourrait-elle inciter la banque centrale turque à de nouveau relever son taux en décembre, contre l'avis du président Erdogan ?

Accélération de la normalisation à la BoC ?

La banque centrale canadienne (BoC) a augmenté son taux directeur pour la troisième fois cette année, de 1,50% à 1,75%. Un niveau qui n'avait plus été atteint depuis 2008. Mais plus que la hausse de taux, c'est surtout la modification dans le communiqué de presse qui en a étonné plus d'un. Jusqu'à la semaine dernière, on pouvait encore lire dans celui-ci que la BoC allait resserrer ses taux d'une manière progressive. Or cette référence au caractère progressif des hausses de taux a disparu dans le texte paru la semaine passée, ce qui laisse augurer d'une politique monétaire plus agressive. En outre, le gouverneur de la banque, Stephen S. Poloz, a par la suite expliqué que la BoC pourrait mener une politique restrictive en faisant passer son taux directeur au-dessus du niveau neutre (2,5%-3,5%).

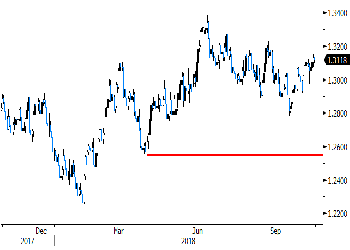

Le dollar canadien a dans un premier temps gagné du terrain par rapport au dollar américain, mais la vigueur de la monnaie US a ensuite fait repasser le cours USD/CAD au-dessus de la barre de 1,31. Jouant son rôle de valeur refuge, le dollar américain a en effet profité de la correction sur les bourses de ces derniers jours. Le dollar pondéré des échanges commerciaux a grimpé en direction de son pic de 2018, autour de 97. À plus long terme, une politique de normalisation plus agressive de la BoC pourrait donner un coup de pouce supplémentaire au loonie. Et le cours USD/CAD pourrait alors de nouveau converger vers le niveau techniquement important de 1,25/1,26.

Figure - USD/CAD : la vigueur du dollar américain empêche le CAD de gagner du terrain.