Europese woningmarkt wacht een minder goed 2021

De aanhoudend sterke prijsdynamiek op de Europese woningmarkten in de eerste helft van 2020 verraste tegen de achtergrond van de zwaarste naoorlogse economische crisis. Naast de ultra-lage rente was dit te danken aan de overheidssteun die het inkomensverlies voor de door de pandemie getroffen gezinnen beperkte. Ook de vastgoedinteresse vanwege investeerders ondersteunde de markt. Mogelijk zal het verslechterende klimaat op de Europese arbeidsmarkt de woningprijzen in 2021 met vertraging alsnog doen corrigeren. Of en hoe sterk de prijzen in de individuele EU-landen zullen dalen, blijft koffiedik kijken en hangt mee af van de mate waarin hun woningmarkt momenteel is overgewaardeeerd. Naarmate de pandemie wegebt en de Europese economieën zich herstellen, vergroot de kans dat de woningprijzen vanaf 2022 in de meeste landen terug zullen stijgen.

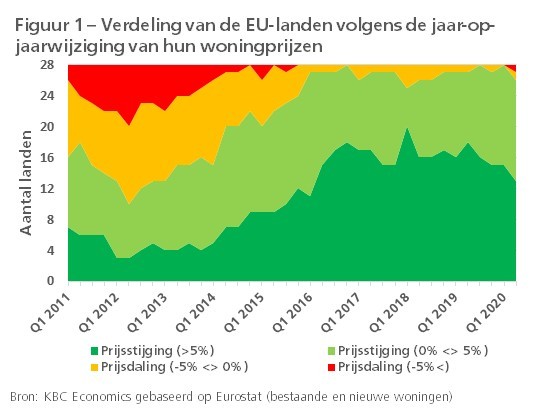

De Europese woningmarkt bleef ondanks de zware covid-19 crisis sterk presteren in de eerste helft van 2020. Volgens de laatst beschikbare Eurostat-cijfers stegen de prijzen van bestaande en nieuwe woningen in de hele Europese Unie (EU) in het eerste en tweede kwartaal met respectievelijk 5,2% en 4,7% tegenover een jaar eerder. Dat is meer dan de 4,3% prijsstijging in 2019. In dertien EU-landen stegen de prijzen in het tweede kwartaal nog altijd met meer dan 5% jaar-op-jaar (figuur 1). Slechts twee landen, Cyprus en Hongarije, noteerden een prijsdaling. Hoewel nog erg robuust, lijkt de stijgingsdynamiek van de prijzen op het niveau van de individuele landen recent toch wat af te zwakken. Het aantal landen met een forse prijsstijging (meer dan 5%) vermindert al meerdere kwartalen op rij en in het tweede kwartaal van 2020 vertraagde de prijsdynamiek in een grote meerderheid (namelijk 20) van de landen.

Dat de woningmarkt in moeilijke economische omstandigheden toch in vrij goede doen bleef, was te danken aan de ultra-lage rente en aan de inkomenssteun die getroffen burgers in de meeste landen konden genieten (onder meer via de systemen van loonsubsidie en tijdelijke werkloosheid). Dat heeft de betaalbaarheid van vastgoed ondersteund. De combinatie van lage rente en onzeker economisch klimaat wakkerde bovendien de vastgoedinteresse vanwege investeerders aan. Naast de sterke vraag is de prijshausse op de Europese woningmarkt ook toe te schrijven aan de slechts trage aanpassing van het woningaanbod. Uit de maandelijkse enquête van de Europese Commissie bij bouwondernemingen blijkt dat aanbodbeperkingen in veel landen doorheen 2020 nog sterk aanwezig bleven. Die betreffen onder meer een gebrek aan werkkrachten, maar ook beperkingen gerelateerd aan de lockdown-maatregelen in het kader van de covid-19 crisis.

De aanhoudend sterke Europese woningmarkt in een context van zware crisis doet de vraag rijzen of de markt niet oververhit geraakt en of de voorlopig slechts beperkte vertraging van de prijsdynamiek, die we zien in de meeste landen, finaal zal uitmonden in een prijscorrectie. De covid-19 crisis doet intussen nagenoeg overal de effectieve werkloosheid toenemen. De Europese Commissie gaat er in haar jongste vooruitzichten van uit dat de werkloosheidsgraad in de EU in 2021 8,6% zal bedragen, een toename met bijna 2 procentpunten tegenover 2019. De inkomensschok die dat veroorzaakt, zal wegen op de mogelijkheid van gezinnen om een woning te kopen. Anderzijds kunnen de aanhoudend lage rente en het wegebben van de (onzekerheid rond de) pandemie de woningmarkt ondersteunen. Mogelijk zullen de woningprijzen in de hele EU in 2021 per saldo niettemin corrigeren.

Zijn de EU-markten overgewaardeerd?

Of en hoe sterk de prijzen in de individuele EU-landen zullen dalen, hangt mee af van hun marktwaardering. Het bestaan van een (forse) overwaardering van de woningmarkt houdt immers het risico in dat de verwachte prijscorrectie (veel) sterker uitdiept. De ervaring van landen als Spanje en Ierland, waar de markt tijdens de financiële crisis zwaar werd getroffen, leert dat de correctie zelfs zo diep kan gaan dat de overwaardering omslaat in een onderwaardering. Dergelijk scenario van boom-bust op de woningmarkt heeft in de betrokken landen bewezen erg kwalijke gevolgen te hebben voor de ruimere economie.

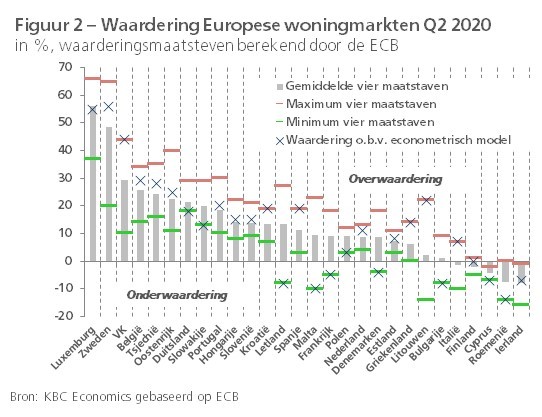

Uit de vier waarderingsmaatstaven die de Europese Centrale Bank (ECB) elk kwartaal berekent voor de EU-woningmarkten, blijken grote verschillen tussen de landen (figuur 2). Vooral in Luxemburg en Zweden, maar ook in het VK (geen EU-lidstaat meer maar hier toch getoond), België, Tsjechië en Oostenrijk wijst het gemiddelde van die maatstaven op een behoorlijke overwaardering in het tweede kwartaal van 2020. Aan het andere uiterste zijn Finland, Cyprus, Roemenië en Ierland de landen waar dat gemiddelde wijst op een onderwaardering van de markt. De bevindingen gelden specifiek ook voor de ECB-waardering gebaseerd op een econometrisch model (één van de vier maatstaven), die doorgaans als de meest betrouwbare wordt gezien. Deze modelbenadering raamt aan de hand van fundamentele determinanten (inkomen, rente, woningvoorraad,...) een evenwichtsprijs. Wanneer de opgetekende prijs hiervan afwijkt, dan wijst het model op een onder- of overwaardering.

Een voordeel van de econometrische benadering is dat ze het mogelijk maakt om meerdere potentiële determinanten van de woningprijzen in rekening te brengen. De ECB geeft echter geen detailinformatie over welke dat precies zijn voor de individuele landenmodellen. Wel is geweten dat de in rekening gebrachte variabelen kunnen verschillen tussen de landen, afhankelijk van onder meer de beschikbaarheid over voldoende lange tijdreeksen. Zo kan het zijn dat niet het beschikbaar inkomen van de gezinnen, maar als benadering het bbp per capita in het model is opgenomen. Gemiddeld waren de markten in de EU-landen in het tweede kwartaal van 2020 volgens de ECB-modelbenadering 12,5% overgewaardeerd. Dat cijfer ligt liefst 14,1 procentpunten hoger dan in het eerste kwartaal, wat doet vermoeden dat de forse bbp-correctie in de benadering doorweegt. Door de overheidssteun vielen de gezinsinkomens overal veel minder dan het bbp terug, waardoor ook de effectieve overwaardering allicht minder sterk is opgelopen dan de ECB-modellen doen vermoeden. Zo raamt onze eigen modelbenadering voor de Belgische woningmarkt, die op het beschikbaar gezinsinkomen is gebaseerd, de overwaardering in het tweede kwartaal van 2020 op 10%, komende van 6% in het eerste kwartaal. Dat is significant lager dan de maar liefst 29%-overwaardering waar het ECB-model voor de Belgische markt op wijst (komende van 5% in het eerste kwartaal).

Los van de onzekere ramingen van de marktwaardering zorgen ook de nog onduidelijke naweeën van de covid-19 crisis ervoor dat het voorlopig koffiedik kijken is of en hoe sterk de woningprijzen in de individuele EU-landen de komende periode zullen dalen. Voor België achten we zo’n (tijdelijke) daling alvast waarschijnlijk en ramen we die momenteel op 3% in 2021. Naarmate de pandemie wegebt en de Europese economieën zich gaandeweg herstellen, vergroot evenwel ook de kans dat de (meeste) woningmarkten in de EU vanaf 2022 terug zullen aanknopen met een positieve prijsontwikkeling.