De waterstand van de Rijn en de Duitse economie

Lees de publicatie hieronder of klik hier om de PDF te openen

Het waterniveau van de Rijn was tijdens de afgelopen maand uitzonderlijk laag voor de tijd van het jaar. Wat zijn de gevolgen voor de Duitse economie, mocht transport op deze waterweg onmogelijk worden? Slechts 7,1% van het totale Duitse goederentransport verliep in 2020 via binnenwateren, tegenover 18,3% via het spoor en 74,6% via de weg. Van dat binnenwatertransport neemt de Rijn wel meer dan 80% voor zijn rekening. De Rijn is met andere woorden een belangrijke aanvoerlijn van grondstoffen voor de Duitse industrie. De vervanging van dit binnenwatertransport is op vlak van wegcapaciteit niet evident en zou leiden tot een toename van opstoppingen op belangrijke verkeersaders. In dit beknopte onderzoeksrapport schetsen we een beeld over hoe het waterniveau in de komende maanden kan evolueren en wat de invloed ervan zou zijn op de Duitse industrie en bij uitbreiding de hele economie van het land.

Is ergste achter de rug?

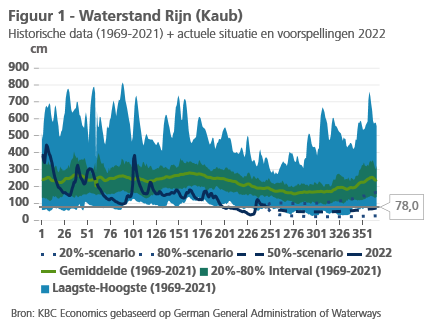

In augustus daalde het water in Kaub, een belangrijke flessenhals bij droogtes voor transport tussen de Boven- en Beneden-Rijn, naar niveaus die in deze maand nog niet eerder werden gemeten (figuur 1). Na zware regenval in de Zwitserse Alpen midden augustus steeg het water in Kaub wel terug naar meer bevaarbare niveaus. Wanneer we echter het gemiddeld seizoensverloop van de waterstand bekijken, stellen we vast dat de laagste niveaus doorgaans pas in oktober worden bereikt. Met behulp van een TBATS-model, stellen we drie scenario‘s op, met name een gemiddelde verwachting voor de waterstand in Kaub (50%-scenario) en een 20%- en 80%-scenario (figuur 1) waarbij we uitgaan van een waterstand gelijk aan respectievelijk het 20%- en het 80%-percentiel. Voor elk scenario worden de gevolgen voor de Duitse economie berekend.

De droogteproblematiek kwantificeren

Om de droogte als variabele te kwantificeren, starten we van de methode beschreven in Ademmer 20201 . In deze methode wordt een variabele opgesteld door per maand de hoeveelheid dagen waarbij de waterstand in Kaub lager is dan 78 cm op te tellen. Immers op of onder deze hoogte wordt een veilige doorgang voor schepen niet meer gegarandeerd. We bekomen op dergelijke wijze een variabele die ons toelaat de effecten van uitzonderlijk lage waterstanden te meten. We passen de methode enigszins aan. Bij een waterstand van 78 cm is transport immers nog mogelijk, zij het dat schepen minder zwaar worden geladen. Onder een niveau van 40 cm wordt rendabel transport zo goed als onmogelijk. Deze nuance in gedachten, brengen we de werkelijke transportcapaciteit van de Rijn mee in rekening bij het opstellen van de droogtevariabele. Deze werkwijze laat ons toe een onderscheid maken tussen het 50%-scenario, dat zich in sommige periodes net onder de 78 cm bevindt en het 20%-scenario, waar in dezelfde periodes transport zo goed als onmogelijk wordt.

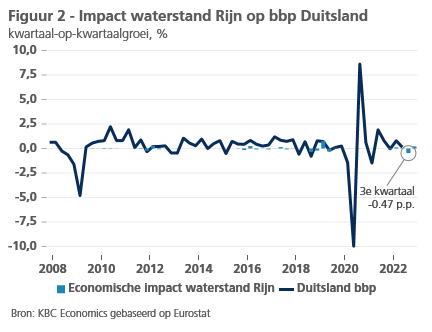

De bekomen tijdsreeks voegen we als verklarende variabele toe aan een mixed-frequency VAR model, met onder meer het bbp en de industriële productie van Duitsland. In figuur 2 worden de effecten weergeven op het Duitse bbp. Op basis van het gemiddelde scenario voor 2022 van de waterstand in Kaub verwachten we een negatief effect op de kwartaalgroei van bijna 0,5 procentpunt in het derde kwartaal, waarvan al 0,2 procentpunt wordt gerecupereerd in het vierde kwartaal van dit jaar. In het negatieve scenario, waarin een lange periode van uitzonderlijke droogte in de herfst van dit jaar wordt verwacht, stijgt dit effect tot -0,6 en -0,3 procentpunt in het derde respectievelijk vierde kwartaal. Vollediger is te stellen dat de droogte verantwoordelijk voor de lage stand van de Rijn, dergelijke negatieve impact heeft op de Duitse economie. Deze droogteperiodes kunnen de economie via meerdere kanalen beïnvloeden, dan enkel een lagere transportcapaciteit van de Rijn.

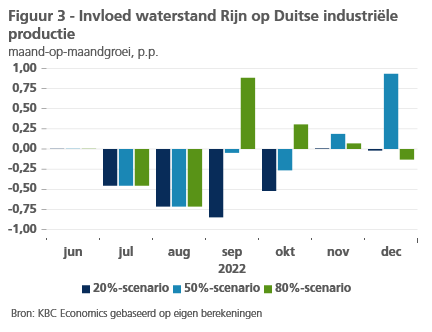

Eenzelfde oefening maken we voor de industriële productie in Duitsland, die in augustus een negatieve invloed ondervond van -0,7%. In figuur 3 worden de gevolgen voor de maand-op-maandgroei weergegeven voor de verschillende scenario’s van de waterstand in Kaub. In het 80%-scenario kunnen we reeds in september van een herstel in de industriële productie spreken, als gevolg van stijgende waterniveaus. In het 50%-scenario is het daarvoor wachten tot december. In het 20%-scenario verwachten we bijkomende negatieve groei in de komende maanden en zal herstel pas plaatsvinden in 2023.

Wordt het binnenwatertransport vooral beïnvloed door de waterstand of eerder door de economische groei?

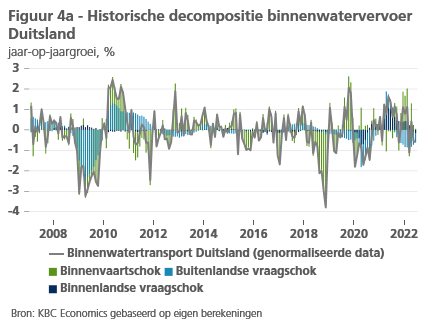

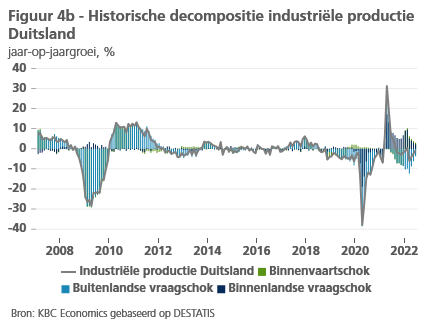

Om bovenstaande resultaten te kunnen bevestigen, trachten we de effecten van de lage waterstanden te meten via fluctuaties in het Duitse binnenwatertransport, waarvan meer dan 80% gebeurt via de Rijn. We onderscheiden drie belangrijke periodes in deze tijdsreeks. Zo merken we een sterke daling van het binnenwatertransport op tijdens de globale financiële crisis, in de herfst van 2018 en als gevolg van de coronapandemie. Om de gevolgen van een terugval van binnen- of buitenlandse vraag te kunnen onderscheiden van een daling in transport omwille van een te lage waterstand, alvorens de gevolgen op de Duitse economie te meten, identificeren we een binnen- en buitenlandse vraagschok zoals beschreven in Killian 20212. De daling in 2008 was voornamelijk te wijten aan een negatieve buitenlandse vraagschok, terwijl er tijdens de coronapandemie sprake was van een combinatie van negatieve binnen- en buitenlandse vraagschokken (figuur 4a). De binnenlandse vraagschok wordt weergegeven in het donkerblauw, de buitenlandse in het lichtblauw. De schok die we associëren met de waterstand of meer algemeen met fricties in het binnenwatertransport zijn weergegeven in het groen. De laatste vijftien jaar waren er periodes van droogte in 2009, begin en eind 2011, eind 2015, begin 2017 en de meest extreme in 2018. De berekende binnenwatertransportschokken lijken dus een goede benadering van de droogteproblematiek. Vervolgens meten we het effect van dezelfde schokken op de Duitse industriële productie.

In figuur 4b merken we opnieuw het al beschreven samenspel van binnen- en buitenlandse vraagschokken. De sterkste binnenwatertransportschok, gemeten in 2018, heeft inderdaad meetbare effecten op de Duitse industriële productie, gelijkaardig aan die gemeten in het model dat de waterstanden zelf als variabele gebruikt.

Data voor het binnenwatertransport zijn nog niet beschikbaar voor de zomermaanden van 2022, maar een daling is alvast te verwachten op basis van een sterke binnenwatertransportschok, bovenop een eventuele binnen- of buitenlandse vraagschok als gevolg van een aanhoudende energiecrisis.

Conclusie

Ondanks de stijging van het waterniveau van de Rijn in de tweede helft van augustus, bestaat het risico op meer problemen in de loop van de herfst. Ondanks het beperkte aandeel van binnenwatervervoer in het totale goederentransport in Duitsland, zijn de gevolgen voor de Duitse industrie zeker niet verwaarloosbaar. Aanhoudende droogte en bijhorende problemen met het binnenwatertransport zullen vervolgens een negatieve invloed hebben op de Duitse industriële productie, die reeds sterk te lijden heeft onder een aanhoudende energiecrisis.

1Ademmer, Martin, Nils Jannsen, and Saskia Mösle. Extreme weather events and economic activity: The case of low water levels on the Rhine river. No. 2155. Kiel Working Paper, 2020.

2Kilian, Lutz, Nikos K. Nomikos, and Xiaoqing Zhou. "Container trade and the US recovery." Center for Financial Studies Working Paper 659 (2021).