Duitse locomotief sputtert

Een voorzichtige hoera klonk gisterenavond bij de bekendmaking van een voorlopig brexit-akkoord tussen de Britse en Europese onderhandelaars. De vreugde was echter van korte duur. De politieke reacties vanuit het VK zijn veelal vernietigend. Een snelle ratificatie door het Brits parlement zal zeker niet vanzelfsprekend zijn, waardoor de onzekerheid aanhoudt. Ook vanuit Duitsland kwam vanmorgen bijzonder slecht nieuws: de Duitse economie kromp in het derde kwartaal met 0.2% ten opzichte van het vorige kwartaal. De vorige negatieve kwartaalgroei in Duitsland dateert al van 2015. Het cijfer kwam niet als een verrassing aangezien Eurostat eerder een groei van 0,2% voor het derde kwartaal vooropstelde voor de ganse Eurozone, terwijl Spanje (0,6%), Frankrijk (0,4%) en België (0,4%) relatief degelijke cijfers rapporteerden. Mathematisch kon het niet anders dan dat de Duitse locomotief sputterde in het derde kwartaal.

De terugval in de Duitse conjunctuur is vooral het gevolg van een daling van de Duitse export. Daarmee lijkt de internationale handelsoorlog het economisch hart van Europa te treffen. Al vele jaren trekt de Duitse locomotief de Europese trein. De Duitse exportmotor naar niet-Europese markten zorgde voor een economische heropleving in alle Europese landen die als toeleverancier aan de Duitse industrie optreden. De Duitse terugval is dus slecht nieuws voor gans Europa. Toch is de huidige zwakke Duitse export niet noodzakelijk toe te schrijven aan de mondiale context. De Duitse extra-EU export daalde weliswaar in september 2018, maar we kunnen dit nog niet als een trend beschouwen.

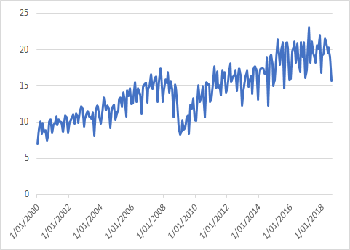

Toch zit er meer slecht nieuws in de Duitse cijfers. Ook de binnenlandse consumptie viel immers terug. De Duitse terugval uitsluitend toeschrijven aan de internationale context is dus geen correcte analyse. De vertraging in de binnenlandse consumptie roept meer vragen op en is eigenlijk verrassend, gegeven de stijgende werkgelegenheid en de toenemende Duitse loongroei. Een mogelijke verklaring is de zwakkere autoverkoop. Door een aantal logistieke problemen in de Duitse autosector, veroorzaakt door implementatie van de nieuwe emissienormen, stellen we in Duitsland een daling vast in de registratie van nieuwe wagens in september en oktober 2018. Mogelijk schuilt hier ook een verklaring voor de zwakkere exportprestaties. De Duitse export in de automobielsector viel alvast terug, van 18,8 mld. euro in juli tot 15,8 mld. euro in augustus 2018.

Toch moeten we ons niet te veel zorgen maken over deze zwakke groeiprestaties in de Duitse economie. De fundamentele trend blijft positief met een toenemende jobcreatie en een sterke investeringsgroei. De terugval in de binnenlandse consumptie en de export is allicht een tijdelijk fenomeen en toe te schrijven aan de automobielsector, aangezien ook de Duitse import een sterke groei kende.

Onze echte bezorgdheid gaat over Italië. Met een nulgroei in het derde kwartaal, verzwakkende sentimentsindicatoren en een oplopende discussie tussen de Italiaanse regering en de Europese Commissie over de Italiaanse begroting lijken we af te stevenen op een langere periode van onzekerheid. Als Italië in de ‘excessive deficit procedure’ belandt, kan deze onzekerheid nog maanden aanslepen. Wie maakt zich dan nog zorgen over een tijdelijke verzwakking in de Duitse economie?

Figuur - Duitse export in automobielsector (mia euro)