La locomotive allemande a des ratés

L'annonce, hier soir, d'un accord provisoire sur le Brexit entre négociateurs britanniques et européens a été accueillie avec un soulagement prudent. Mais l'allégresse n'a été que de courte durée. Les réactions politiques en provenance du Royaume-Uni sont plutôt dénigrantes. Rien ne permet d'affirmer que le parlement britannique ratifiera rapidement cet accord, loin de là, de sorte que l'incertitude persiste. Ce matin, les marchés ont aussi dû encaisser une nouvelle particulièrement alarmante en provenance d'Allemagne : l'économie allemande s'est contractée au troisième trimestre de 0,2% par rapport au trimestre précédent. Le dernier taux de croissance négatif en glissement trimestriel remonte pour l'Allemagne à 2015. Il ne s'agissait cependant pas d'une véritable surprise vu qu'Eurostat avait précédemment avancé une croissance de 0,2% pour toute la zone euro au troisième trimestre, tandis que l'Espagne (0,6%), la France (0,4%) et la Belgique (0,4%) ont fait état de chiffres relativement comparables. Mathématiquement, la locomotive allemande devait forcément avoir des ratés au troisième trimestre.

Le ralentissement de la conjoncture allemande est principalement dû au repli des exportations du pays. Un signe qui pourrait indiquer que le conflit commercial international touche le cœur économique de l'Europe. L'Allemagne est depuis de nombreuses années la locomotive économique de l'Europe. Les exportations allemandes à destination de pays extérieurs à l'Europe ont initié une relance économique dans tous les pays européens où opèrent des sous-traitants de l'industrie allemande. Un déclin de l'activité allemande est dès lors une mauvaise nouvelle pour toute l'Europe. Toutefois, la faiblesse actuelle des exportations allemandes n'est pas nécessairement à attribuer au contexte mondial. Les exportations hors UE de l'Allemagne ont certes chuté en septembre 2018, mais l'on ne peut pas encore parler d'une tendance.

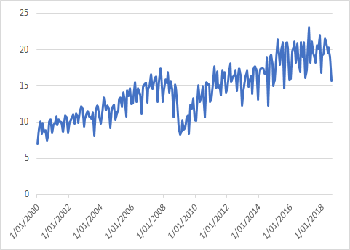

Quoi qu'il en soit, les statistiques allemandes renferment encore d'autres mauvaises nouvelles. La consommation intérieure est en effet elle aussi en repli. Attribuer la contraction allemande exclusivement au contexte international témoignerait donc d'une analyse erronée. Le ralentissement de la consommation intérieure suscite davantage de questions et est somme toute étonnant vu l'emploi en plein essor et l'accélération de la croissance salariale que l'on observe en Allemagne. Une explication possible réside dans le déclin des ventes automobiles. Du fait d'un certain nombre de problèmes logistiques qui affectent le secteur automobile allemand et qui sont dus à l'introduction des nouvelles normes d'émission, nous constatons en Allemagne une baisse du nombre de nouvelles immatriculations de voitures en septembre et octobre 2018. Cet élément explique peut-être aussi le repli des exportations. Les exportations allemandes dans le secteur automobile ont en tout cas diminué, de 18,8 milliards d'euros en juillet à 15,8 milliards d'euros en août 2018.

Et pourtant, nous ne devrions pas nous inquiéter outre mesure de cet accès de faiblesse de la croissance économique allemande. La tendance fondamentale reste positive, comme en témoigne la dynamique vigoureuse de la création d'emploi et des investissements. Le repli constaté au niveau de la consommation intérieure et des exportations n'est sans doute qu'un phénomène temporaire à attribuer au secteur automobile, d'autant que les importations allemandes laissent quant à elles entrevoir une forte augmentation.

L'Italie, par contre, nous préoccupe vraiment. Avec une croissance nulle au troisième trimestre, des indicateurs de sentiment en perte de vitesse et une discussion de plus en plus véhémente entre le gouvernement italien et la Commission européenne au sujet du budget du pays, l'Italie semble en effet promise à une plus longue période d'incertitude. Si la procédure prévue en cas de déficit excessif est initiée, cette incertitude pourrait bien persister pendant plusieurs mois encore. Qui donc, dans ces conditions, s'inquiéterait encore d'un passage à vide de l'économie allemande ?

Figure - Exportations allemandes dans le secteur automobile (en milliards d'euros)