COVID en arbeidsmarktverlaters in de VS

Lees de publicatie hieronder of klik hier om de PDF te openen

Het indrukwekkende herstel van de Amerikaanse arbeidsmarkt sinds het uitbreken van de pandemie kan op twee manieren worden bekeken. Enerzijds ligt het werkloosheidscijfer met 4,6% niet ver van het dieptepunt van 3,5% dat in januari 2020 werd bereikt, en is het percentage ontslagnemers sinds twee decennia nog nooit zo hoog geweest. Dat geeft aan dat de arbeidsmarkt zich bijna volledig heeft hersteld en tamelijk krap is. Anderzijds telt de totale tewerkstelling nog steeds 4,7 miljoen banen minder dan vóór de pandemie en zijn er nog steeds 3,1 miljoen mensen minder actief op de arbeidsmarkt. Inzicht in de oorzaken van de nog steeds achterblijvende arbeidsparticipatie is essentieel om te weten te komen of de Amerikaanse arbeidsmarkt wel echt krap is, en dus ook wat de gevolgen voor de inflatie zijn. Terwijl de recente hogere inflatie vooral wordt toegeschreven aan tijdelijke prijsdruk door bijvoorbeeld de opverende energieprijzen en knelpunten in de toeleveringsketen, kan een krappere arbeidsmarkt de inflatie verder aanwakkeren, vooral door loondruk maar ook door tekorten op de arbeidsmarkt die de verstoringen aan de aanbodzijde nog kunnen versterken. Secundaire effecten van de covidcrisis kunnen een belangrijke factor achter de daling van de arbeidsparticipatie zijn. Een toename van het aantal uren dat aan onbetaalde kinderopvang wordt besteed en de mogelijkheid dat covidinfecties zelf blijvende symptomen veroorzaken die bijdragen tot arbeidsongeschiktheid, kunnen belangrijke factoren zijn om rekening mee te houden. Terwijl het eerste kan worden aangepakt door beleidsmaatregelen, zou het tweede erop wijzen dat de arbeidsmarkt al aan de krappe kant is.

Tekenen voor een krappe arbeidsmarkt

Het uitbreken van de COVID-19-pandemie begin 2020 heeft de Amerikaanse arbeidsmarkt zwaar toegetakeld. Het werkloosheidscijfer schoot tussen februari en april van dat jaar omhoog van 3,5% naar 14,8%, goed voor een verlies van meer dan 25 miljoen banen (grafiek 1). Het zal niet verbazen dat bijna vier vijfde van de banen die in april 2020 verloren gingen, te vinden waren in de dienstensector, met name in de vrijetijds- en horecasector (36% van het totale aantal verloren banen), de onderwijs- en gezondheidssector (12,7%), de detailhandel (10,9%) en de professionele en zakelijke dienstverlening (10,8%) (grafiek 2).

Tot verrassing van velen (en in tegenstelling tot eerdere economische herstelbewegingen) verliep de terugkeer van de werkgelegenheid steil en snel, en in oktober 2020 was het werkloosheidscijfer al teruggevallen tot 6,9%. Het herstel in het jaar daarna verliep iets trager, maar het Amerikaanse werkloosheidscijfer weer in oktober 2021 weer gedaald tot 4,6%.

Uitgesplitst naar sector weerspiegelt het herstel tot en met oktober 2021 grotendeels de verliezen van april 2020, met een banengroei van 38% in de vrijetijds- en horecasector en van 11-12,5% in de onderwijs- en gezondheidszorgsector, de professionele en zakelijke dienstverlening en de detailhandel (grafiek 3).

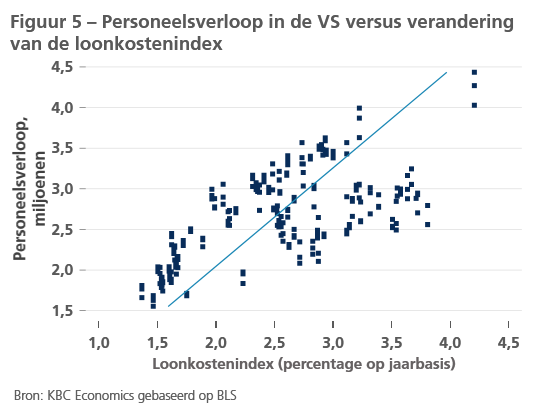

Een ander teken van de kracht van de arbeidsmarkt is dat het aantal mensen dat elke maand ontslag nam in september 2021 is opgelopen tot 4,4 miljoen, een record in de afgelopen 20 jaar (grafiek 4). Een hoog percentage ontslagnemers is niet alleen een teken voor een krappe arbeidsmarkt, waarbij werknemers erop vertrouwen dat ze elders een nieuwe baan kunnen vinden. Het kan ook in verband worden gebracht met een hogere loondruk, aangezien degenen die van baan veranderen bij hun overstap meestal uit zijn op een hoger loon (grafiek 5).

Zwak beroepsbevolkingscijfer

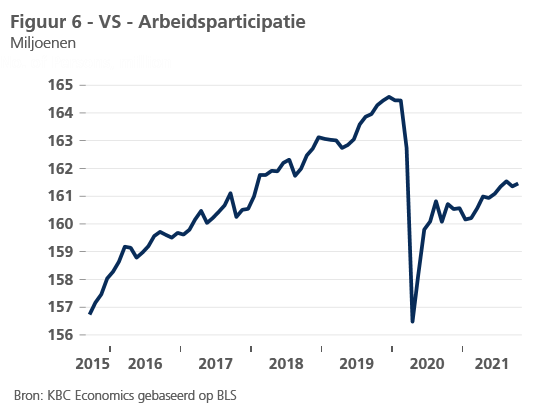

Maar is de Amerikaanse arbeidsmarkt eigenlijk wel krap? In totaal heeft de arbeidsmarkt in de 18 maanden sinds april 2020 meer dan 20 miljoen banen teruggewonnen. Dat komt neer op een nettoverlies van 4,7 miljoen banen in vergelijking met de situatie van vóór de pandemie. Dit nog steeds aanzienlijke nettoverlies komt echter niet volledig tot uiting in de werkloosheidscijfers. Dat komt doordat het uitbreken van de pandemie een daling van de arbeidsparticipatie (16 jaar en ouder) met ruwweg 8 miljoen mensen veroorzaakte, die zich weliswaar sinds april 2020 gedeeltelijk heeft hersteld, maar in oktober 2021 waren nog steeds 3,1 miljoen mensen minder actief op de arbeidsmarkt dan begin 2020 (grafiek 6).

Indien men deze ontbrekende 3,1 miljoen mensen aan de globaliteit van werklozen en beroepsbevolking toevoegt, stijgt de werkloosheidsgraad tot ongeveer 6,4%. Inzicht in de oorzaken van dit onvolledige herstel van de arbeidsparticipatie is van essentieel belang om te begrijpen of de arbeidsmarkt in de VS werkelijk krap is, en bijgevolg hoe de loongedreven inflatiedynamiek zich zou kunnen ontwikkelen.

Onbetaalde kinderopvang

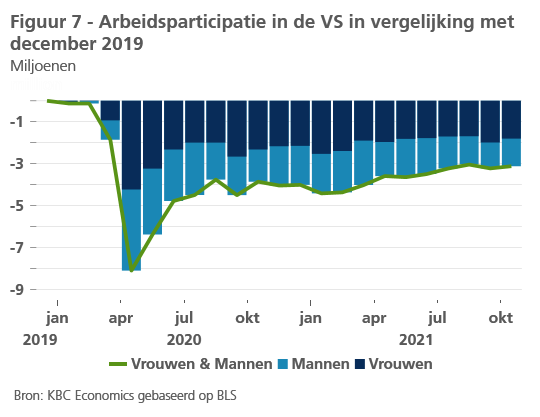

Aangezien de daling van de arbeidsparticipatie samenviel met het begin van de pandemie, is het belangrijk na te gaan hoe de dynamiek van de voortwoedende pandemie een rol speelt. Het is bijvoorbeeld opmerkelijk dat van het hoogtepunt tot het dieptepunt meer vrouwen dan mannen de arbeidsmarkt verlieten, en dat het herstel van de arbeidsparticipatie van vrouwen sindsdien zwakker is geweest (grafiek 7).

Hoewel de arbeidsparticipatie van vrouwen de afgelopen zeventig jaar sterk is toegenomen (van 34% in 1950 tot 57,7% in 2019) en het gezinsmodel met mannen als enige kostwinner sterk is achteruitgegaan, blijkt uit een studie van het Center for Global Development1 dat de pandemie in 2020 wereldwijd waarschijnlijk een stuk meer onbetaalde kinderopvang door vrouwen (173 uur) dan door mannen (59 uur) met zich heeft meegebracht. In lage- en midden-inkomenslanden is deze kloof groter door de meer disproportionele verdeling van onbetaalde kinderopvang tussen mannen en vrouwen. Maar zelfs in de VS bedraagt de verhouding tussen de tijd die vrouwen aan onbetaalde zorg besteden en de tijd die mannen aan onbetaalde zorg besteden volgens de OESO nog steeds 1,61.

In augustus 2020 heeft het Bipartisan Policy Center2 een enquête gehouden onder ouders van kinderen jonger dan 5 jaar, die vanaf januari 2020 werk hadden. Volgens de enquête was voor 32% van de ouders die gebruik hadden gemaakt van formele kinderopvang de aanbieder ervan tijdelijk gesloten. 44% van de ouders antwoordden dat ze niet konden werken zonder kinderopvang. Bovendien zei 32% van de ouders die vóór covid gebruikmaakten van formele kinderopvang in augustus 2020 dat een familielid voor hun kind zorgde, 13% dat ze hun werkuren afwisselden met iemand in het huishouden om voor opvang te zorgen, en 8% dat ze minder uren gingen werken. Het is ook zo dat de huishoudens die vroeger voor de opvang van hun kind een beroep deden op een familielid, bijvoorbeeld een grootouder, wellicht nieuwe regelingen moesten treffen gezien de risico's van covid per leeftijd.

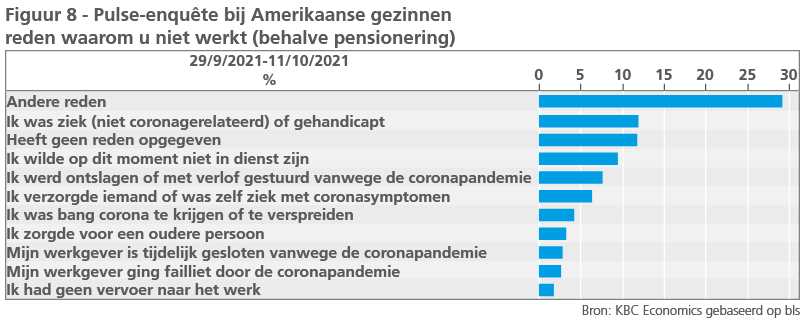

Ongeacht in hoeverre de toegenomen behoefte aan kinderopvang tijdens covid onevenredig zwaar op vrouwen is komen te liggen, is de situatie op het gebied van kinderopvang duidelijk een belangrijke factor die de daling van de beroepsbevolking in de hand werkt. En hoewel scholen en kinderopvangcentra over het algemeen weer open zijn gegaan, worden ze nog steeds geplaagd door frequente sluitingen en quarantaineverplichtingen, en zijn sommige kinderopvangcentra permanent gesloten, waardoor de opties duurder zijn geworden. In de wekelijkse Household Pulse Survey van het US Census Bureau van 29 september - 11 oktober 2021 werkte 8,5% van de mensen die op het moment van de enquête geen baan hadden (gepensioneerden niet meegerekend) niet omdat zij zorg droegen voor een kind dat niet op school of in de kinderopvang zat. Nog eens 6,4% werkte niet omdat ze voor iemand met coronasymptomen zorgden of omdat ze zelf ziek waren met coronasymptomen (grafiek 8).

Hoe zit het met covid zelf?

De bovenstaande grafiek geeft aan dat we ook moeten kijken naar het effect van covid zelf op de beroepsbevolking. In de VS werden er immers meer dan 45 miljoen gevallen opgetekend en meer dan 700 000 mensen zijn als gevolg van covid overleden. Op het eerste gezicht lijkt het tragisch hoge aantal sterfgevallen los te staan van de arbeidsparticipatie, aangezien de sterftecijfers als gevolg van covid veel hoger waren onder oudere mensen, waarvan velen allicht niet meer tot de beroepsbevolking behoorden. 55-plussers maken echter nog steeds een aanzienlijk deel (24%) uit van de Amerikaanse arbeidsmarkt. En van de 3,1 miljoen mensen die van de arbeidsmarkt zijn verdwenen, zijn 28% (of 869 000 mensen) 55-plussers. Als we alleen naar de leeftijdscategorie 55-64 jaar kijken (uitgaande van een gemiddelde pensioenleeftijd tussen 62-65 jaar), blijkt dat er in de VS meer dan 104 000 mensen in die leeftijdscategorie zijn overleden aan covid. Natuurlijk waren niet al die mensen nog actief op de arbeidsmarkt, maar het aantal op zich zou goed zijn voor 13,6% van de ontbrekende arbeidsmarktparticipatie voor die leeftijdscategorie.

De sterfgevallen op zich zijn waarschijnlijk niet de belangrijkste covidgerelateerde factor achter de daling van de arbeidsparticipatie zijn. De covidinfecties zijn een ander spoor om te volgen, aangezien zelfs een niet-ernstige covidinfectie iemand tijdelijk buiten het arbeidsproces kan houden. De VS zijn namelijk een van de slechts twee OESO-landen die geen wettelijk betaald ziekteverlof kennen. In het geval van covid werd een tijdelijke uitkering ingevoerd, dus een covidinfectie op zich kan iemand niet volledig uit de beroepsbevolking doen verdwijnen, maar de zogenaamde “long covid” zou wel een rol kunnen spelen.

Long covid, of "Post COVID-19 condition", zoals gedefinieerd door de Wereldgezondheidsorganisatie, omvat symptomen van vermoeidheid, kortademigheid, cognitieve disfunctie, en andere die "een impact hebben op het dagelijks functioneren", die minstens 2 maanden duren. Uit een recente studie van het Belgische Federaal Kenniscentrum voor de Gezondheidszorg (KCE)3 blijkt dat minstens één op zeven besmette personen zes maanden na de infectie nog steeds dergelijke symptomen vertoont, met een duidelijke impact (60%) op het vermogen van mensen om weer (volledig) aan het werk te gaan. Bovendien blijkt long covid het meest voor te komen bij mensen tussen 35 en 69 jaar, een belangrijke groep op de arbeidsmarkt.

Gezien de niet-gestandaardiseerde definities van de ziekte lopen de schattingen van het percentage mensen dat lijdt aan long covid uiteen, maar we kunnen de cijfers van het KCE gebruiken om een algemeen idee te krijgen van het effect van long covid op de Amerikaanse arbeidsmarkt. Volgens CDC-gegevens hebben 72% van de gevallen in de VS zich voorgedaan bij mensen tussen 18 en 64 jaar (grafiek 9). Dit komt neer op iets meer dan 33 miljoen mensen. Als we aannemen dat één op de zeven van deze mensen een vorm van long covid heeft, komt dat neer op 4,6 miljoen mensen. Als bij 60% van deze mensen long covid tot arbeidsongeschiktheid leidt, zijn dat 2,7 miljoen mensen die niet meer werken of minder gaan werken. Hoewel er nog niet genoeg gegevens zijn om te kunnen zeggen hoe lang de symptomen van long covid aanhouden, en of degenen die eerder tijdens de pandemie besmet raakten nog steeds niet in staat zijn om te werken als gevolg van dergelijke symptomen, zou long covid theoretisch een groot deel van de "ontbrekende" beroepsbevolking kunnen verklaren.

Ten slotte blijkt dat de pandemie heeft geleid tot een golf van vervroegde (of vroeger dan oorspronkelijk geplande) uittredingen uit de arbeidsmarkt. De Household Pulse Survey van het US Census Bureau, een studie die in mei 2020 van start is gegaan, ondersteunt die vaststelling. In de eerste week waarin de enquête werd gehouden, bedroeg het percentage mensen die aangaven niet te werken omdat ze met pensioen waren 31,5%. Bij de laatste peiling (29 september - 11 oktober) was dat percentage gestegen tot 42,7%. Hoewel er verschillende factoren achter deze vervroegde uittredingen kunnen zitten (waaronder mogelijke gezondheidsoverwegingen), wijst deze trend op een meer structurele uittreding uit de beroepsbevolking.

Implicaties

Als het slechts gedeeltelijke herstel van de Amerikaanse arbeidsmarkt te wijten is aan indirecte factoren die voortvloeien uit de covidcrisis, heeft dit belangrijke implicaties voor het inschatten van de gezondheid van de arbeidsmarkt. Tekorten als gevolg van beperkte kinderopvangmogelijkheden zijn semi-structureel en kunnen worden aangepakt via beleidskeuzes om de kinderopvang te verbeteren. Met name de verstrekking van twee jaar gratis voorschoolse opvang, de subsidiëring van kinderopvang voor gezinnen met een laag inkomen en de uitbreiding van het belastingkrediet voor kinderen maken deel uit van de beleidsagenda van Biden waarover momenteel wordt onderhandeld. De uitvoering van dergelijke beleidsmaatregelen zou kunnen helpen om meer mensen de arbeidsmarkt op te trekken (of weer aan het werk te krijgen).

Een daling van de arbeidsmarktparticipatie als gevolg van de effecten van long covid kan echter een ander verhaal zijn, aangezien we er nog geen duidelijk zicht op hebben hoe lang dergelijke effecten zullen aanhouden. Een deel van daling van de arbeidsmarktparticipatie zou dus structureel kunnen zijn en niet terugkomen. Dit zou erop wijzen dat de arbeidsmarkt echt krap is en - in combinatie met een recente stakingsgolf in de VS - opwaartse druk op de lonen met zich mee kunnen brengen.

1 https://www.cgdev.org/publication/global-childcare-workload-school-and-preschoolclosures-during-covid-19-pandemic

2 https://bipartisanpolicy.org/download/?file=/wp-content/uploads/2020/08/BPC-Child--Care-Survey-Analysis_8.21.2020-1.pdf

3 https://kce.fgov.be/en/long-covid-pathophysiology-%E2%80%93-epidemiology-and--patient-needs