Arbeidsoppotting in onzekere tijden

Recent zien we een geleidelijke ommekeer op de Belgische arbeidsmarkt. De verslechtering, die verband houdt met de oorlog in Oekraïne en de energiecrisis, zal ons inziens niet noodzakelijk uitmonden in een forse werkloosheidstoename. Bedrijven zullen meer dan in vorige vergelijkbare conjunctuurfases arbeid hamsteren. Er zijn immers factoren die het hamstergedrag, dat verband houdt met de arbeidsmarktkrapte waarmee bedrijven al snel na de pandemie terug werden geconfronteerd, in de hand werken. Vooreerst is de impact van de pandemie op de financiële gezondheid van de bedrijven over het algemeen beperkt gebleven. Dat geeft hen enige veerkracht bij de huidige crisis en stelt hen beter in staat om personeel bij zich te houden. Verder impliceert de aankomende demografische krimp in het arbeidsaanbod dat de krapte, éénmaal de economische groei na de energiecrisis weer aantrekt, zich wellicht met nog meer hevigheid zal voortzetten.

De voorbije maanden kwamen er signalen dat de situatie op de Belgische arbeidsmarkt in negatieve zin aan het keren is. Dat is een gevolg van de verslechtering van het economisch klimaat, die op zijn beurt verband houdt met de oorlog in Oekraïne en de energiecrisis. Zo klom de vrees van de Belgen om de komende twaalf maanden werkloos te worden (een deelcomponent van het consumentenvertrouwen) sinds het voorjaar hoger. Ook harde arbeidsmarktcijfers zijn al enige tijd beginnen omslaan (figuur 1). De jaarwijziging van het aantal werkzoekenden werd sinds begin 2022 minder negatief en in september zelfs positief. De geharmoniseerde werkloosheidsgraad klom van een dieptepunt van 5,3% begin dit jaar tot 5,8% in de zomer.

KBC Economics verwacht dat de kwartaalgroei van het Belgische reële bbp in de tweede jaarhelft negatief zal worden en de economische activiteit ook begin 2023 nog een tijdlang zal stagneren. Toch denken we niet dat de werkloosheid in deze context fors zal oplopen. Daar zijn verschillende redenen voor. Een eerste is dat de verwachte economische krimp wellicht beperkt zal blijven. Enkel mochten energietekorten kritisch worden en/of de energieprijzen permanent hoog blijven, kan de situatie uitmonden in een diepere recessie. Hoewel dit negatief risico niet verwaarloosbaar is, gaan we gaan daar in ons basisscenario niet van uit. Een tweede reden is dat de bedrijven allicht meer dan ooit arbeid zullen hamsteren.

Arbeid hamsteren en koesteren

Het is gebruikelijk dat goeddraaiende bedrijven afzien van snelle ontslagen bij een economische neergang. Dat is zeker het geval wanneer er nog veel onzekerheid bestaat over de omvang en de duur van de vertraging of wanneer bedrijven ervan uitgaan dat een productieherstel zich snel terug zal aandienen. Door arbeid te hamsteren of op te potten willen ze het toekomstige productiepotentieel niet in het gedrang brengen. Labour hoarding noemen we dat. Het fenomeen wordt vandaag, en specifiek in België, om een aantal redenen extra in de hand gewerkt. Ten eerste was de Belgische arbeidsmarkt vlak voor het uitbreken van de energiecrisis opnieuw uitzonderlijk krap geworden, zeker in Europees perspectief. Het stevige herstel na de pandemie heeft ervoor gezorgd dat er bij heel wat bedrijven te veel werk was voor het huidige personeel. Veel vacatures konden niet worden ingevuld. Een beperkte vraaguitval is dan geen reden om werknemers de deur te wijzen. De krapte impliceert bovendien dat wie goed personeel in dienst heeft, dat niet zo maar laat gaan. Het vinden en inwerken van geschikt personeel (zeker voor knelpuntberoepen) is een tijdrovende activiteit, die niet altijd (het gewenste) resultaat oplevert.

Verder gaan met ontslagen van werknemers, evenals met eventuele herindienstnemingen wanneer de vraag opnieuw aantrekt, voor de bedrijven heel wat kosten gepaard. Uit vergelijkend onderzoek van het advocatenbureau Laga blijkt dat België zelfs behoort tot de groep Europese landen met de hoogste ontslagkosten. Wat ook speelt, is het gemiddeld hoge opleidingsniveau van Belgische werknemers. Veelal is labour hoarding relatief meer van toepasing op hogeropgeleiden, zeker wanneer bijkomende expertise en ervaring in het bedrijf zelf is opgebouwd.

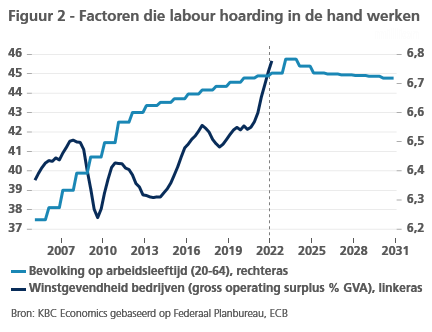

Ten slotte zijn er factoren die het hamsteren of oppotten van arbeid vandaag extra in de hand werken (figuur 2). Hoewel de covid-19-pandemie grote gevolgen had voor de omzet van veel bedrijven, is de weerslag ervan op hun financiële gezondheid over het algemeen beperkt gebleven. M.a.w. de rentabiliteit en solvabiliteit hebben, gemiddeld genomen, niet zwaar onder de pandemie geleden. Dat geeft de bedrijven meer veerkracht bij de energiecrisis en stelt hen beter in staat om hun personeel bij zich te houden. Ook eigen aan de actuele toestand is dat de negatieve demografie verantwoordelijk is voor de snel teruggekeerde arbeidsmarktkrapte en zich alsmaar meer op de arbeidsmarkt laat voelen. Het Federaal Planbureau gaat er in zijn recentste demografische vooruitzichten van uit dat de bevolking op arbeidsleeftijd (20-64 jaar) de komende jaren effectief zal beginnen krimpen. De aankomende krimp in het arbeidsaanbod betekent dat, eenmaal de economische groei na de energiecrisis weer aantrekt, de krapte zich met nog meer hevigheid dreigt voort te zetten.

Werkloosheidsgraad beperkt hoger

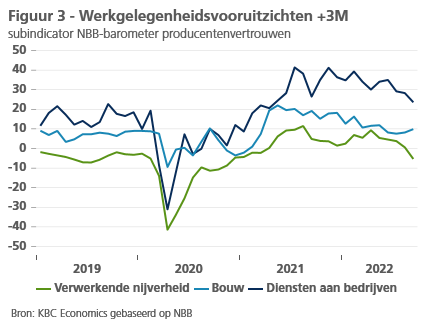

De arbeidsmarktcijfers zullen de komende maanden allicht verder verslechteren. Tot een heuse crisis op de arbeidsmarkt zal het waarschijnlijk niet komen. Concreet gaan wij ervan uit dat de geharmoniseerde werkloosheidsgraad in België beperkt zal oplopen tot 6,2% eind 2023, komende van 5,8% de voorbije zomer. Hoewel zij slechts de komende drie maanden betreffen, is alvast hoopvol dat de werkgelegenheidvooruitzichten van de bedrijven tot dusver nog vrij goed standhouden (figuur 3), dit in tegenstelling tot de meer algemene sentimentsindicatoren. Dit neemt niet weg dat het risico op een negatiever scenario, waarbij de werkloosheid wel forser toeneemt, groot blijft. Zo’n scenario zou zich voordoen, mocht de energiecrisis uitdiepen of langer dan verwacht aanhouden, waarbij bepaalde energie-intensieve bedrijven over de kop gaan of denken aan een definitief vertrek uit België.