Aangename zomerbries in Europese economie

De Covid-19 crisis heeft lelijk thuisgehouden in de Europese economie. De afruil tussen een verdere heropening van de economie en het risico op nieuwe virusopstoten blijft een aartsmoeilijke uitdaging. Toch zien we een robuust herstel vorm krijgen, ondanks gemengde signaleren uit diverse indicatoren. Op korte termijn krijgt economisch optimisme de bovenhand, geholpen door een aantal structurele en positieve beleidsmaatregelen. Eens te meer had Europa een crisis nodig om de zaken aan te pakken. Toch zal de EU op dat elan moeten doorgaan om een volledig herstel van de coronacrisis mogelijk te maken. De weg van het herstel is nog lang, maar we zien stappen in de juiste richting.

De bomen door het bos

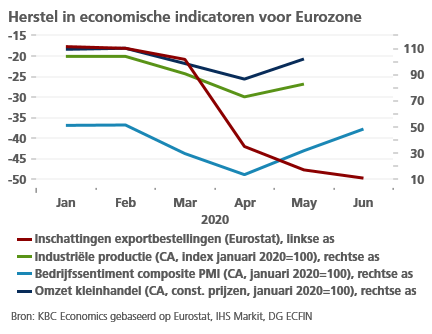

De interpretatie van recente economische indicatoren is niet eenvoudig in coronatijden. Quasi alle indicatoren wijzen op een herstel. Dat is een verademing na de helse lockdown-maanden die grote, maar niet noodzakelijk blijvende schade toebrachten aan onze economie. Maar hoe overtuigend en structureel is dat herstel? En hoe sterk en hoe wijdverspreid in alle takken van de economie is het herstel? Laat ons een aantal inzichten op een rij zetten. Allereerst zijn er de sentimentsindicatoren. Die wijzen op een spectaculair, V-achtig herstelpatroon. Zo herstelde het bedrijfssentiment zich in mei en juni quasi volledig van de terugval in maart en april. Sentimentsindicatoren zijn traditioneel echter de speelbal van subjectieve interpretaties. Het recente spectaculaire herstel is vooral een weerspiegeling van de opluchting na de ongeëvenaarde zware economische terugval. Dat is op zich goed nieuws, maar onvoldoende om een effectief herstel te realiseren. De kleinhandel volgde dit sterke herstelpatroon met een stijging van de verkoop met 17,8% in mei ten opzichte van april, waardoor de terugval met 21,4% tussen februari en april al behoorlijk werd bijgebeend. Dat is bijzonder goed nieuws en wijst erop dat de consument opnieuw consumeert, een basisvoorwaarde om het herstel op gang te trekken.

Een ander beeld krijgen we als we kijken naar de evolutie in de industriële productie in de eurozone. Die herstelde zich in mei ten opzichte van april met 13% als gevolg van de geleidelijke opheffing van de lockdown-maatregelen. Maar ten opzichte van een jaar eerder was de industriële productie nog altijd 20,61% kleiner. Ten opzichte van januari 2020 bedraagt het verschil ook nog steeds 20,37%. We kunnen dus eerder spreken van een ‘80% economie’ dan van een ‘90% economie’, zoals sommigen het post-coronatijdperk omschrijven. De evolutie van de exportbestellingen bieden een verklaring. De exportvraag staat nog steeds onder druk. Van enig herstel is daar nog absoluut geen sprake. De analyse van de recente conjunctuurdynamiek is dus een complexe oefening. De combinatie van maandelijkse indicatoren (zie Figuur 1) geeft in elk geval aan dat het herstel zich niet uniform voltrekt in de ganse economie.

Beleid als richtingwijzer

Beleidsmaatregelen kunnen zeker een deel van de diversiteit in het herstel verklaren. Het beleid heeft sterk ingezet op de stimulering van de binnenlandse vraag via tijdelijke werkloosheid en inkomensondersteuning. Europa blinkt op dat vlak uit in een mondiale vergelijking dankzij de automatische stabilisatoren die eigen zijn aan het Europese welvaartsmodel. Dit verklaart onder andere het relatief sterke herstel in de kleinhandel. Een structurele versterking van de aanbodzijde van de economie vergt een ander soort van beleidsinitiatieven en die komen vandaag maar traag op gang. Alle EU-lidstaten werken aan hun eigen relanceplannen, maar het democratisch beslissingsproces is traag en de implementatie vergt tijd. Toch zien we vele hoopvolle signaleren. Europa heeft duidelijk het mantra van de zuinigheid afgezworen en steeds meer Europese landen opteren voor een omvangrijke budgettaire impuls. Vooral het feit dat Duitsland een economisch steunpakket ter waarde van 500 miljard euro heeft uitgewerkt is heuglijk nieuws. Die steunmaatregelen werden intussen goedgekeurd door de Europese Commissie, wat een moeilijke evenwichtsoefening is. De massale inzet van publieke middelen door één lidstaat is immers mogelijk een bedreiging voor het gelijke speelveld op de Europese eengemaakte markt. Maar vanuit de doelstelling van economisch herstel is de Duitse stimulus uiteraard goed nieuws, niet enkel voor de Duitse economie, maar voor de ganse Europese economie die een graantje kan meepikken.

Ook de recente evoluties op het vlak van Europese relancesteun zijn positief. Het ‘Next Generation EU’-plan om de Europese economie structureel te versterken en weerbaarder te maken in crisisperiodes is een waardevol initiatief. De injectie van 750 miljard euro, via een combinatie van leningen en subsidies met een sterke focus op de EU-landen die sterk werden getroffen door de coronacrisis – lees Zuid-Europa –, is ongetwijfeld een historische overwinning voor wie gelooft in het belang van meer Europese financiële solidariteit én een meer Europese aanpak van economisch beleid. De weerstand van de ‘zuinige’ tegenstanders toont niettemin aan dat dergelijke steunmaatregelen niet te vrijblijvend mogen zijn. Het Nederlandse verzet tegen de Europese plannen was begrijpelijk en terecht. De EU is niet gebaat met het uitreiken van een blanco cheque. Financiële solidariteit moet hand in hand gaan met verantwoord economisch beleid, zelfs als dit impliceert dat de nationale soevereiniteit gedeeltelijk moet worden ingeperkt. Maar uiteindelijk zal het ‘Next Generation EU’-plan een langdurige stimulus geven aan de Europese economie via structurele investeringen. Het is bijzonder positief dat de EU opteert voor een structurele stimulus met een langetermijnfocus.

Het ontbreekt de EU aan instrumenten en budget om een anticyclisch beleid te voeren. Dat is steeds de verantwoordelijkheid gebleven van de nationale regeringen binnen de EU. In die zin kan men de EU niet verwijten relatief weinig of weinig concreets te hebben gedaan in de begindagen van de coronacrisis. Toch mogen we de economisch rol van de EU niet onderschatten. Door de soepele interpretatie van de EU-regels rond staatssteun en de stimulering van tijdelijke werkloosheid speelde de EU wel degelijk een rol om de initiële economische schokgolf van de coronacrisis op te vangen. Toch situeert de meerwaarde van de EU zich vooral in structurele maatregelen op langere termijn. Het ‘Next Generation EU’-plan geeft de EU een veel grotere hefboom dan de traditionele instrumenten in de Europese begroting. Vandaar ons optimisme, maar tegelijk ook de hoop dat dit slechts het beginpunt is van een veel structurelere Europese aanpak van gemeenschappelijke uitdagingen.

Nieuwe EMU-vrienden

Ander heuglijk nieuws komt er uit de Europese Monetaire Unie (EMU). De deur staat open voor Bulgarije en Kroatië om de komende jaren toe te treden tot de eurozone. Voorlopig krijgen beide landen enkel toegang tot de EMU-wachtkamer, het zogenaamde Exchange Rate Mechanism II (ERMII). Deze procedure bouwt voort op de bepalingen in het Verdrag van Maastricht dat nieuwe EMU-lidstaten eerst een periode van stabiele wisselkoersen moeten doormaken. Samen met een aantal economische criteria rond overheidsfinanciën en inflatie zal dat bepalend zijn voor het effectieve EMU-lidmaatschap. De beslissing om Bulgarije en Kroatië te omarmen is niet onbelangrijk ondanks het beperkte economische belang van beide lidstaten. Het is vooral een teken dat de EMU levend en wel is in een crisisperiode waarvan velen opnieuw dachten dat die de doodsteek van de EMU zou betekenen.

Er waait deze zomer dus een positieve bries door de Europese economie. Het economisch herstel zal veel tijd vergen, zeker omdat het Covid-19 virus duidelijk nog niet onder controle is en omdat er heel wat haarden van internationale spanningen zijn. Niemand kan uitsluiten dat na een rustig en hoopvolle zomer een woelige herfst volgt, wanneer de coronacrisis zijn tol eist via hogere werkloosheid en faillissementen. Maar de beleidsinitiatieven in de EU voeden op zijn minst het Europese optimisme, wat altijd de beste voedingsbodem is voor economische vooruitgang.