Perspectives Économiques mars 2026

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le fichier PDF.

- La guerre en Iran et la fermeture du détroit d'Ormuz qui en a résulté ont provoqué un choc majeur et négatif sur l'approvisionnement en énergie. Les prix du pétrole et du gaz naturel ont augmenté de 63% et de 91% depuis le début de l'année. Les marchés semblent tabler sur une réouverture du détroit d'Ormuz au cours du premier semestre de l'année et sur une modération des prix par la suite. Cela dit, même dans un tel scénario, une prime de risque plus élevée sera intégrée dans les prix de l'énergie, les laissant au-dessus de leurs niveaux d'avant-guerre à moyen terme. En outre, un conflit plus long, avec des dommages plus importants aux installations énergétiques, constitue un risque majeur pour nos perspectives économiques.

- L'inflation dans la zone euro s'est accélérée de 1,7% à 1,9% en glissement annuel en février. Cette accélération a été causée par une augmentation des composantes de base, l'inflation de base étant passée de 2,2% à 2,4%. L'inflation des biens et des services s'est accélérée, bien que cette dernière ait pu être légèrement faussée par les Jeux olympiques d'hiver en Italie. En ce qui concerne l'avenir, l'inflation dans la zone euro s'accélérera fortement en 2026 en raison de la hausse des prix du pétrole et du gaz naturel, ce qui nous amène à réviser l'inflation moyenne pour 2026 à la hausse, de 1,8% à 2,7%. Les effets de base et la baisse des prix de l'énergie ramèneront l'inflation à 1,9% en 2027.

- L'inflation américaine est restée inchangée à 2,4% en glissement annuel en février. Les composantes non essentielles (alimentation et énergie) ont enregistré de fortes augmentations. L'inflation de base est également restée inchangée à 2,5%. L'inflation des biens a connu une hausse modeste, les prix des véhicules ayant baissé. L'inflation du logement s'est également modérée, tandis que les services (hors logement) ont augmenté à un rythme plus soutenu. En ce qui concerne l'avenir, la hausse des prix de l'essence poussera l'inflation à la hausse dans les mois à venir. Nous relevons donc notre prévision d'inflation moyenne pour 2026 de 2,6% à 3,1%. Les effets de base et la baisse des prix de l'énergie ramèneront l'inflation à 2,2% en 2027.

- La croissance du PIB de la zone euro au quatrième trimestre a été révisée à la baisse de 0,3% à 0,2% en glissement trimestriel en raison d'une importante révision à la baisse du chiffre irlandais. La consommation a apporté une contribution décente, tout comme la formation brute de capital. Les exportations nettes ont apporté une contribution négative. Le marché du travail reste en bonne santé, le taux de participation augmentant, tandis que le taux de chômage a atteint un niveau historiquement bas. Le choc énergétique aura malheureusement un impact négatif important sur la croissance, étant donné la dépendance de l'Europe à l'égard des importations d'énergie. Nous ramenons donc la croissance pour 2026 et 2027 de 1,2% à 0,7% et de 1,4% à 1,3%, respectivement.

- L'économie américaine n'a progressé que de 0,2% en glissement trimestriel au quatrième trimestre. Cette situation s'explique principalement par une forte baisse des dépenses publiques en raison de la fermeture de l'économie. Cependant, la consommation et les investissements ont également apporté de faibles contributions. La croissance devrait reprendre au premier trimestre, grâce à une reprise des dépenses publiques et des exportations nettes. Le marché de l'emploi reste cependant faible, avec une baisse de 92 000 emplois non agricoles en février. La crise énergétique devrait avoir un léger impact net sur la croissance américaine, étant donné que les États-Unis sont devenus un exportateur net d'énergie. Compte tenu de la faiblesse des chiffres du quatrième trimestre, nous ramenons nos prévisions de croissance pour 2026 de 2,4% à 2,1%, tout en maintenant notre prévision de 1,9% pour 2027.

- L'économie chinoise dispose d'importants amortisseurs qui l'aideront à résister au choc actuel des prix de l'énergie avec des dommages économiques minimes, du moins à moyen terme. Le bon début du premier trimestre devrait compenser la dynamique de croissance plus faible du deuxième trimestre, ce qui laisse inchangées les perspectives de croissance du PIB réel pour 2026, à 4,6%.

- La guerre au Moyen-Orient met les banques centrales dans l'embarras. Compte tenu de la trajectoire incertaine de la guerre, la BCE et la Fed devraient rester attentistes. La Fed devrait maintenir le taux directeur inchangé à son niveau actuel, légèrement restrictif, tout au long de l'année, car les effets de la crise actuelle sur la croissance des États-Unis sont limités, tandis que l'inflation américaine devrait augmenter. Nous prévoyons toujours deux baisses de taux l'année prochaine, à mesure que l'inflation se modérera. Nous pensons que la BCE ne tiendra pas compte du choc énergétique actuel et qu'elle maintiendra ses taux inchangés cette année. Cela dit, si le choc actuel se prolonge plus que prévu, ou si l'inflation énergétique montre des signes de répercussion sur l'inflation de base, la BCE et la Fed poursuivront probablement des politiques monétaires plus restrictives.

La guerre en Iran fait grimper en flèche les prix de l'énergie

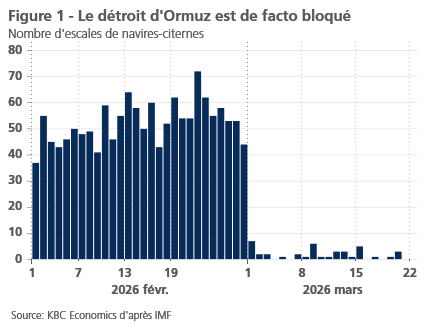

La guerre au Moyen-Orient a provoqué un choc majeur sur les marchés mondiaux de l'énergie. Le mardi 24 mars, les prix du pétrole Brent ont augmenté de 63% depuis le début de l'année pour atteindre 99 USD le baril. Les prix du gaz naturel ont également connu des hausses importantes. Ils ont augmenté de 91% depuis le début de l'année pour atteindre 54 euros par MWh. Bien qu'il ait perdu des parts de marché sur les marchés mondiaux de l'énergie au cours des dernières décennies, le Moyen-Orient reste essentiel pour les marchés mondiaux de l'énergie. Le Moyen-Orient fournit environ 30% de la production mondiale de pétrole et 17% de la production mondiale de gaz naturel. L'Iran lui-même fournit 4,5% de la production mondiale de pétrole et 7% de la production mondiale de gaz naturel. La fermeture du détroit d'Ormuz, par lequel transitent environ 20% des approvisionnements mondiaux en pétrole et en GNL, est particulièrement problématique pour les marchés de l'énergie. Le passage par le détroit s'est pratiquement arrêté (voir figure 1).

La capacité de réacheminement du pétrole par les oléoducs est limitée. Sur les 20 millions de barils qui transitent habituellement par le détroit, on estime que seuls 5 millions peuvent être redirigés. Alors que les pays du Moyen-Orient remplissent leurs réservoirs de pétrole, ils sont de plus en plus contraints de réduire leur production. Dans son rapport phare sur le marché pétrolier (publié le 12 mars), l'Agence internationale de l'énergie (AIE) estime que les pays du Golfe ont déjà réduit leur production de 10 millions de barils par jour. Certaines mesures ont été prises pour compenser la perte de l'offre du Moyen-Orient. Les pays membres de l'AIE ont accepté de libérer 400 millions de barils de pétrole de leurs réserves d'urgence. Les sanctions à l'encontre de la Russie ont également été allégées, les États-Unis ayant accordé une dérogation de 30 jours à l'Inde pour l'achat de pétrole brut maritime russe. Les prix élevés inciteront également les producteurs de schiste américains, entre autres, à augmenter leur production. Néanmoins, l'offre restera largement insuffisante en mars (8 millions de barils par jour selon les projections de l'AIE). La demande diminuera également en mars (de 1 million de barils par jour selon l'AIE), en raison des prix élevés, des annulations de vols et des perturbations de l'approvisionnement en GPL.

La situation sur les marchés du gaz naturel est tout aussi problématique. Le Qatar, qui représente habituellement environ 19% de l'offre mondiale de GNL, a interrompu sa production. En outre, les installations de gaz naturel sont de plus en plus souvent prises pour cible. Israël a récemment frappé le champ gazier iranien de South Pars, tandis que le terminal d'exportation de GNL de Ras Laffan, au Qatar, a été frappé par l'Iran. Pour l'Europe, la hausse des prix de l'énergie survient à un moment particulièrement difficile. Les réserves de gaz sont faibles et devront être reconstituées à des prix élevés.

Nos perspectives actuelles reposent sur l'hypothèse d'une reprise des flux à travers le détroit d'Ormuz à court terme. Cela dit, même lorsque les flux à travers le détroit reprendront, il faudra plusieurs semaines pour que les chaînes d'approvisionnement en énergie se normalisent (compte tenu du temps nécessaire pour relancer la production et pour faire entrer et sortir les navires-citernes du Moyen-Orient). Nous nous attendons également à ce que cette guerre ait un impact à long terme sur les marchés de l'énergie. Plusieurs installations énergétiques ont été prises pour cible et il faudra des années pour les réparer. En outre, même lorsque le conflit prendra fin, les marchés intégreront une prime de risque géopolitique plus élevée dans les prix de l'énergie, car une éventuelle fermeture du détroit d'Ormuz sera une épée de Damoclès suspendue au-dessus des marchés mondiaux de l'énergie. Notre scénario de base est donc conforme aux courbes actuelles des contrats à terme sur l'énergie.

D'autres matières premières sont également touchées par le conflit actuel. Une grande partie des engrais mondiaux provient du Moyen-Orient (22% de l'urée et 45% du soufre). Les prix des engrais ont donc grimpé en flèche, ce qui aura un impact négatif sur la production alimentaire (en particulier dans l'hémisphère nord, où la saison des semis bat son plein). Les prix de l'aluminium ont également augmenté, car 24% du métal provient de la région. Les prix de l'hélium (un sous-produit du GNL) ont également augmenté rapidement. L'hélium est notamment utilisé pour refroidir les superaimants utilisés dans la fabrication des puces à semi-conducteurs.

La zone euro sur une trajectoire d'inflation ascendante

Par rapport au mois précédent, l'inflation dans la zone euro a augmenté de 0,2 point de pourcentage pour atteindre 1,9% d'une année sur l'autre en février. Cette augmentation est principalement due à une hausse de l'inflation de base qui est passée de 2,2% en janvier à 2,4%. L'inflation des prix des denrées alimentaires a légèrement diminué de 2,6% à 2,5%, tandis que l'inflation des prix de l'énergie a augmenté de -4,0% en janvier à -3,1% en février. La hausse de l'inflation de base a surpris. Elle s'explique en partie par une inflation des services plus forte en Italie, en raison des Jeux olympiques d'hiver. La fin d'une période de soldes en France a également joué un rôle.

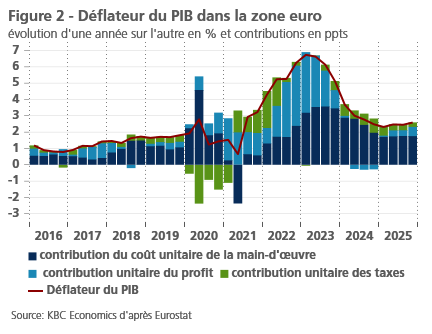

Il s'agit de facteurs temporaires qui contribuent néanmoins à la poursuite de l'atténuation des pressions inflationnistes sous-jacentes dans la zone euro, qui s'opère assez lentement et difficilement. Cela ressort également de l'évolution du déflateur du PIB, dont le taux de croissance annuel a légèrement augmenté au quatrième trimestre 2025 pour atteindre 2,6%, contre 2,5% au cours des deux trimestres précédents et 2,3% au premier trimestre 2025. La contribution des coûts salariaux unitaires s'est stabilisée à 1,8 point de pourcentage, mais celle du bénéfice (d'exploitation) a augmenté de 0,2 point de pourcentage (voir figure 2).

Entre-temps, tous les regards sont naturellement tournés vers le nouveau choc inflationniste provoqué par la récente flambée des prix de l'énergie. L'impact inflationniste de ce choc dépend principalement de l'ampleur et de la durée des hausses de prix sur les marchés internationaux de l'énergie. La volatilité des attentes du marché à cet égard - elle-même le reflet de l'évolution des attentes concernant la guerre au Moyen-Orient - rend l'évaluation difficile.

Dans nos perspectives, nous supposons que l'inflation moyenne dans la zone euro atteindra 2,7% en 2026, soit 0,9 point de pourcentage de plus que notre estimation de février dernier. Nous maintenons notre prévision pour l'inflation moyenne en 2027 à 1,9%. Ce faisant, nous prenons en compte l'impact direct des hausses de prix sur les marchés de l'énergie sur les prix à la consommation des produits énergétiques et un impact indirect limité sur les prix des denrées alimentaires. Nous n'avons pas encore pris en compte les effets indirects plus larges sur les prix d'autres biens et services. Plus la flambée des prix de l'énergie sur les marchés des matières premières est prononcée et prolongée, plus ces effets sont susceptibles de se produire, même si les mesures prises par les pouvoirs publics peuvent les atténuer dans une certaine mesure. Plus la poussée inflationniste se prolonge, plus elle risque d'avoir des effets secondaires sous la forme d'une augmentation des salaires. Tout cela souligne le niveau extrêmement élevé d'incertitude entourant les perspectives d'inflation.

Les prix élevés de l'essence aux États-Unis devraient accroître l'inflation américaine

L'inflation américaine est restée inchangée en février, à 2,4% en glissement annuel. Sur une base mensuelle, les prix ont augmenté de 0,3% en glissement mensuel. Cette hausse importante a été largement alimentée par des composantes non essentielles. Les prix des denrées alimentaires ont augmenté de 0,4%, tandis que les prix de l'énergie ont augmenté de 0,6% le mois dernier, en raison d'une forte augmentation des prix du pétrole.

L'inflation de base est également restée inchangée à 2,5%. Sur une base mensuelle, l'augmentation a été modeste (0,2%). Les biens de base ont enregistré une hausse modeste de 0,1%, les prix des produits de transport et des médicaments ayant baissé. Les prix de l'habillement ont de nouveau bondi, peut-être en raison des droits de douane élevés. Les prix des logements ont augmenté modestement de 0,2% le mois dernier, malgré une hausse des prix des hôtels. Les loyers du marché continuent d'indiquer un nouveau ralentissement de la composante logement. Les prix des services de base (hors logement) ont augmenté de 0,3% le mois dernier. Ce chiffre modeste est en partie dû à la baisse des prix des assurances, une tendance encourageante. Étant donné que les pressions salariales s'atténuent et que la productivité s'accélère, l'inflation des services pourrait continuer à se modérer dans les mois à venir.

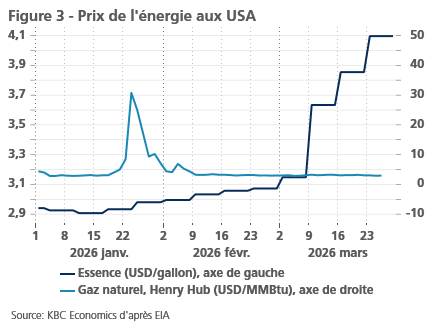

En ce qui concerne l'avenir, la guerre au Moyen-Orient poussera l'inflation à la hausse à court terme. Les prix de l'essence ont grimpé en flèche depuis le début de la guerre (voir figure 3). Les États-Unis seront moins touchés par la hausse des prix mondiaux du gaz naturel, en raison de leur importante production intérieure. Les prix du Henry Hub sont restés sous contrôle depuis le début du conflit. Dans l'ensemble, compte tenu de la hausse des prix de l'essence, nous relevons notre prévision d'inflation moyenne pour 2026 de 2,6% à 3,1%. Les effets de base et la baisse des prix de l'énergie devraient faire baisser l'inflation en 2027. Nous revoyons donc à la baisse nos prévisions pour 2027, de 2,4% à 2,2%.

Croissance plus faible dans la zone euro

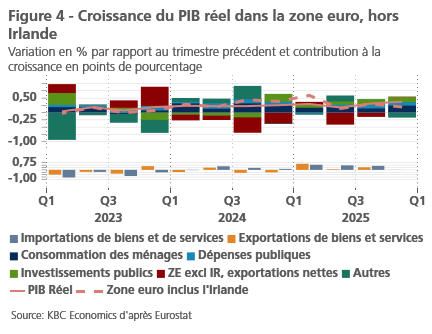

Dans la zone euro, la croissance du PIB réel au quatrième trimestre 2025 (par rapport au trimestre précédent) a été révisée à la baisse de 0,3% à 0,2%. Ceci est dû à la forte contraction de l'économie irlandaise de 3,8%, contre une contraction de 0,6% estimée précédemment. Il n'y a pas eu de révisions significatives dans les principaux pays de la zone euro. Si l'on exclut l'Irlande, la croissance s'est établie à près de 0,4%, ce qui représente une légère accélération par rapport au troisième trimestre (0,3%) et implique que l'économie de la zone euro s'est rapprochée de son taux de croissance potentiel au cours des derniers mois de l'année 2025.

Toutes les composantes de la demande intérieure finale ont contribué à la croissance. La contribution la plus importante a été celle de la consommation des ménages, qui a doublé, passant de 0,1 point de pourcentage au troisième trimestre à 0,2 point de pourcentage au quatrième trimestre. La contribution de la consommation publique est restée constante à 0,1 point de pourcentage. La contribution à la croissance de la formation brute de capital a diminué de 0,3 point de pourcentage au troisième trimestre à 0,1 point de pourcentage au quatrième. Toutefois, cette baisse est entièrement imputable à l'économie irlandaise, puisque, si l'on exclut l'Irlande, la contribution de l'investissement à la croissance aux troisième et quatrième trimestre a été de 0,2 point de pourcentage (voir figure 4). L'économie irlandaise est également responsable de la contribution négative des exportations nettes à la croissance, car sans l'Irlande, la différence entre les exportations de biens et de services et les importations de ces mêmes biens et services n'a apporté qu'une très faible contribution positive.

En raison de la guerre au Moyen-Orient, la fin de l'année 2025 semble déjà une éternité. L'amélioration de la confiance qui, au début de 2026, sous-tendait les attentes d'un nouveau renforcement progressif de la demande intérieure au cours de l'année a été complètement sapée par la guerre. Le choc de confiance et le niveau élevé d'incertitude ne sont pas les seuls à entraîner une forte détérioration des perspectives économiques. L'Europe étant importatrice nette de pétrole et de gaz, la hausse des prix de l'énergie entraîne une détérioration des termes de l'échange, avec pour corollaire une baisse de compétitivité pour les entreprises et une perte de pouvoir d'achat pour les ménages. La menace de pénuries d'énergie et le risque de nouvelles perturbations des chaînes d'approvisionnement pourraient accroître considérablement les dommages économiques. Tout cela nécessite une révision significative à la baisse des prévisions de croissance. Toutefois, l'incertitude considérable qui entoure l'évolution et la durée de la guerre, ainsi que ses conséquences réelles - notamment en termes de destruction de la capacité de production d'énergie au Moyen-Orient - rend très précaire une évaluation précise de ces développements.

Nous avons revu à la baisse nos prévisions de croissance, en particulier pour le deuxième trimestre 2026 et, dans une moindre mesure, pour les trimestres restants de l'année. En supposant que la guerre ne se prolonge pas pendant des mois et que les destructions restent quelque peu sous contrôle, une récession sera évitée. Nous supposons que, comme lors des derniers chocs, l'économie fera preuve d'une résistance suffisante et nous nous attendons à ce que la croissance en 2027 soit légèrement plus forte que prévu. Cela se traduit par une réduction du taux de croissance moyen attendu du PIB réel dans la zone euro de 1,2% à 0,7% pour 2026. Le léger renforcement attendu de la croissance au cours de l'année 2027 sera insuffisant pour compenser l'effet de report plus faible de l'année 2026. Par conséquent, le taux de croissance moyen attendu pour 2027 est également plus faible : 1,3% contre 1,4%.

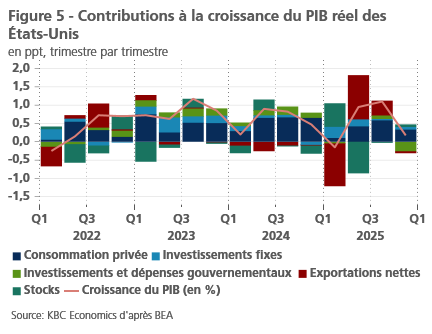

La croissance américaine s'essouffle au quatrième trimestre

La deuxième estimation de la croissance du PIB au quatrième trimestre s'est avérée plus faible que prévu. Le PIB américain n'a augmenté que de 0,2% en glissement trimestriel au quatrième trimestre (voir figure 5). Ce chiffre bas est principalement dû à une contribution négative de 0,3 point de pourcentage des dépenses publiques. Cette contribution négative a été principalement causée par le shutdown américain d'une durée record et devrait être partiellement compensée au premier trimestre 2026. Outre les dépenses publiques, l'investissement résidentiel et les exportations nettes ont également apporté de légères contributions négatives. Les stocks se sont redressés après les contributions négatives observées aux deuxième et troisième trimestre. L'investissement fixe non résidentiel a apporté une contribution modeste de 0,1 point de pourcentage, car une autre forte contribution du matériel de traitement de l'information, largement alimenté par l'IA, a été compensée par des contributions négatives des structures et du matériel de transport. Le ralentissement de la consommation, qui n'a contribué qu'à hauteur de 0,3 point de pourcentage, est un élément préoccupant du rapport sur le PIB du quatrième trimestre.

Cette contribution modeste de la consommation devrait se répéter au premier trimestre. Les dépenses de consommation personnelle n'ont augmenté que de 0,1% en janvier, la confiance des consommateurs restant faible. L'augmentation des ventes d'automobiles laisse toutefois présager une certaine amélioration en février. Les investissements non résidentiels sont susceptibles d'apporter une autre contribution solide, étant donné les investissements toujours élevés dans les centres de données. La réduction substantielle du déficit commercial en janvier, due aux exportations, laisse également présager une forte contribution positive des exportations nettes.

Le marché du travail reste toutefois mal en point. Après une augmentation de 126 000 emplois non agricoles en janvier, le nombre d'emplois a diminué de 92 000 en février. Cette baisse est en partie due au froid et à une grève (désormais résolue) dans le secteur de la santé. Le taux de chômage a également augmenté pour atteindre 4,4%, tandis que le taux d'activité a baissé à 62%. Le nombre de personnes employées à temps partiel pour des raisons économiques a toutefois diminué. En outre, les offres d'emploi restent relativement stables, ce qui indique que le marché du travail s'assouplit mais ne se détériore pas rapidement.

À l'avenir, le choc énergétique exercera une pression à la baisse sur la croissance américaine, car la hausse des prix du gaz réduira le pouvoir d'achat des consommateurs (en particulier des consommateurs à revenus faibles et moyens) et augmentera les coûts des entreprises non énergétiques. Cela dit, comme les États-Unis sont un exportateur net d'énergie depuis 2019, le secteur de l'énergie aura un effet compensatoire et l'impact net sur le PIB devrait être faible. Dans l'ensemble, nous n'avons procédé à aucun ajustement de la dynamique trimestrielle à partir du deuxième trimestre. Notre révision à la baisse de la croissance moyenne du PIB réel américain pour 2026 (de 2,4% à 2,1%) ne reflète donc qu'une révision à la baisse du chiffre du quatrième trimestre 2025. Pour 2027, nous maintenons notre prévision de 1,9%.

La Chine dispose de marges de manœuvre pour faire face à la crise énergétique

De nombreuses économies asiatiques sont très exposées au choc des prix de l'énergie en raison de leur dépendance à l'égard des importations de pétrole et de gaz. L'économie chinoise dispose toutefois d'importants amortisseurs qui, à moyen terme, limiteront les dommages directs causés à l'économie réelle. Tout d'abord, bien que la Chine soit le plus grand importateur de pétrole au monde, et qu'une grande partie de ce pétrole provienne du Moyen-Orient, la production d'énergie de la Chine est encore largement orientée vers le charbon (64%), le gaz et le pétrole représentant ensemble 12% de la production d'énergie. Dans le même temps, la diversification vers les énergies renouvelables signifie qu'ensemble, le solaire et l'éolien représentent désormais 47% de la capacité totale de production d'électricité.

Néanmoins, l'économie chinoise resterait confrontée à d'importants vents contraires si elle était frappée par d'importantes pénuries de pétrole et de gaz. Toutefois, l'accumulation substantielle des réserves de pétrole ces dernières années (1,2 milliard de barils estimés au début de 2026) signifie que la Chine peut couvrir les pertes liées aux importations en provenance du Moyen-Orient pendant environ 3 à 4 mois avant que les pénuries d'énergie ne deviennent contraignantes pour l'économie. Un conflit de plus longue durée, avec des conséquences prolongées sur les infrastructures énergétiques et la fermeture du détroit d'Ormuz au cours du second semestre, entraînerait donc des répercussions plus importantes sur la croissance chinoise.

Pour l'instant, nous ne voyons qu'un impact minimal à la baisse sur la croissance du deuxième trimestre, compensé dans le chiffre annuel moyen pour 2026 par des signes d'un premier trimestre plus fort. La production industrielle et le commerce de détail ont tous deux augmenté de 0,8% d'un mois sur l'autre en février. Dans le même temps, l'indice PMI manufacturier du S&P (une enquête sur le climat des affaires) est passé de 50,3 à 52,1 (un indice supérieur à 50 signale une expansion), tandis que l'indice PMI des services du S&P a bondi de 52,3 à 56,7 en février. Certains effets saisonniers liés à la période des fêtes de fin d'année pourraient jouer un rôle dans la vigueur du secteur des services et du commerce de détail. Cependant, l'investissement s'est également amélioré, repassant en territoire positif en termes de cumul annuel pour la première fois en six mois, à 1,8%. En termes nets, nous continuons donc de prévoir une croissance annuelle moyenne du PIB réel de 4,6% en 2026, conformément à l'objectif de croissance du gouvernement, qui est de 4,5 à 5,0%.

Entre-temps, les pressions déflationnistes en Chine continuent de montrer des signes de lente diminution. Les prix à la production ont baissé de 0,9% en glissement annuel en février, la plus faible baisse depuis juillet 2024, reflétant peut-être les efforts anti-involution à l'œuvre. L'inflation globale et l'inflation de base ont également augmenté, respectivement de 1,8% et 1,3% en glissement annuel. La hausse de l'inflation globale est due à l'augmentation des prix des denrées alimentaires et des prix liés aux loisirs et à la culture. Cette dernière reflète probablement les effets des vacances. Avec la hausse des prix mondiaux de l'énergie, nous incorporons donc une légère augmentation de l'inflation moyenne pour 2026 et 2027, de 0,8% à 0,9% et de 1,1% à 1,2%, respectivement.

Le conflit au Moyen-Orient met les banques centrales dans une situation difficile

La semaine dernière, la Fed et la BCE ont toutes deux revu leur position en matière de politique monétaire. Les deux banques centrales ont maintenu leurs taux directeurs inchangés, invoquant un niveau d'incertitude exceptionnellement élevé pour mener leur politique monétaire. Le facteur dominant pour déterminer la politique monétaire à l'heure actuelle est l'impact du conflit actuel au Moyen-Orient sur la croissance et surtout sur l'inflation.

Dans l'évaluation de l'impact macroéconomique du choc des prix de l'énergie, il existe une différence importante entre les États-Unis et la zone euro. Les États-Unis sont un exportateur net d'énergie. Par conséquent, pour les États-Unis dans leur ensemble, des prix de l'énergie plus élevés signifient une amélioration des termes de l'échange. Il y a donc un effet positif sur le revenu pour l'économie dans son ensemble, malgré une répartition inégale entre les consommateurs d'énergie américains qui voient leur revenu réel baisser et les producteurs d'énergie américains qui gagnent. Cet effet est également la principale raison pour laquelle le dollar américain s'est sensiblement renforcé par rapport à l'euro depuis le début du conflit.

En revanche, la zone euro est un importateur net d'énergie. Par conséquent, l'augmentation des prix de l'énergie représente une détérioration des termes de l'échange européens dans le commerce international, avec un effet négatif évident sur les revenus de l'économie européenne dans son ensemble.

En raison de cette différence, la réponse de la Fed et de la BCE au choc des prix de l'énergie n'est pas nécessairement identique. En effet, pour la BCE, le choc est sans ambiguïté un choc d'offre négatif, tandis que la Fed doit en outre tenir compte des éléments mentionnés d'un choc de demande (positif) pour l'économie dans son ensemble.

Une tâche difficile pour la BCE

Le conflit au Moyen-Orient pose un défi particulier à la BCE. Contrairement aux chocs de demande, les chocs d'offre posent un défi particulier aux banques centrales. La BCE doit déterminer si le choc sera temporaire ou durable. Cette évaluation est pratiquement impossible à l'heure actuelle. Si le choc est temporaire et que les attentes des marchés, des consommateurs et des producteurs en matière d'inflation restent ancrées autour de 2% à moyen terme, la BCE peut plus ou moins rester à l'écart. Dans le cas d'un choc plus durable et d'un risque de hausse des anticipations d'inflation, la BCE devrait intervenir plus vigoureusement, même si des hausses de taux pèseraient davantage sur la croissance économique. Identifier correctement la nature du choc d'offre est une tâche particulièrement difficile pour une banque centrale, surtout dans le contexte actuel d'incertitude exceptionnellement élevée.

Pour faire face à cette incertitude, la BCE a également présenté deux scénarios alternatifs après sa réunion de politique monétaire : un scénario "défavorable" et un scénario "sévère". La BCE définit le scénario défavorable comme une augmentation des prix de l'énergie plus importante que dans le scénario de base, mais ces prix retombent au niveau du 4 mars 2026 au cours de l'horizon de prévision (2028). Dans le scénario "grave", les prix de l'énergie augmentent plus fortement et restent supérieurs au niveau du 4 mars 2026 jusqu'après 2028. Ainsi, outre l'ampleur, la durée plus longue du choc (et les effets de contagion sur l'inflation de base) est ajoutée ici.

L'impact négatif le plus important sur la croissance dans les trois scénarios (y compris le scénario de base) se produit en 2026. L'impact attendu sur l'inflation globale est plus différencié. Dans le scénario de base comme dans le scénario défavorable, l'inflation atteint un pic en 2026, mais diminue rapidement pour se rapprocher de l'objectif de 2% de la BCE en 2027. Dans le scénario défavorable, elle tombe même bien en dessous de 2% en 2028 en raison d'effets de base statistiques. Dans le scénario le plus sévère (avec un choc de plus longue durée), cependant, l'inflation n'atteint pas son maximum avant 2027, avec une chute en 2028 pour rester bien au-dessus de 2%.

Pour la politique de la BCE, nous pouvons en tirer quelques conclusions préliminaires. En choisissant son scénario de base, la BCE indique qu'à l'heure actuelle, elle interprète encore principalement le conflit comme un choc temporaire. Sur la base de cette évaluation, la BCE pourrait se montrer prudente quant à la modification de son taux directeur pour le moment.

En outre, l'analyse de la BCE suggère que, dans une certaine mesure, la même conclusion s'applique également au scénario défavorable de la BCE, avec un choc des prix de l'énergie plus fort (mais toujours temporaire). Dans ce scénario, cependant, une approche attentiste des taux directeurs est moins évidente, car l'inflation de base y est toujours supérieure au seuil de 2% en 2027. Ce n'est que dans le scénario "sévère" de la BCE que la conclusion de la politique de la BCE est sans équivoque différente, à savoir une augmentation prononcée des taux d'intérêt. Ceci est principalement dû à la durée du choc et à un certain degré de répercussion sur l'inflation de base.

Étant donné que nous sommes actuellement d'avis que le choc des prix de l'énergie sera largement temporaire, avec un impact concentré en 2026, nous supposons actuellement que la BCE maintiendra son taux directeur inchangé en 2026. Toutefois, l'incertitude entourant cette attente est très élevée et dépend essentiellement de l'évolution de la situation politico-militaire au Moyen-Orient. Une incertitude extrême implique une dépendance extrême à l'égard des données.

La Fed devrait également adopter une approche attentiste

Après sa réunion de politique économique de la semaine dernière, la Fed a également présenté de nouvelles projections, les "dot plots", qui reflètent l'estimation médiane des décideurs politiques de la Fed. Outre une croissance économique plus élevée ( !) en 2026 et 2027, ces "dot plots" comprennent également une estimation plus élevée de l'inflation globale et de l'inflation sous-jacente en 2026 (toutes deux basées sur la mesure préférée de la Fed, l'indice des prix PCE). Pour 2027, la projection médiane de l'inflation retombe déjà à un niveau proche de l'objectif de 2%. Il est plausible que cette dernière révision à la hausse n'ait que partiellement pris en compte la dynamique inflationniste du choc actuel des prix de l'énergie.

En outre, la trajectoire médiane attendue pour les taux d'intérêt est restée inchangée par rapport aux projections de décembre, selon les responsables de la Fed. Il s'agit d'une trajectoire très prudente, avec une réduction des taux d'intérêt de 25 points de base en 2026 et 2027. L'estimation médiane des taux directeurs à long terme a peu changé (3,1%).

Il est à noter que la communication de la Fed fait état d'une très grande incertitude. Outre l'ampleur du choc, il s'agit surtout de sa durée et de l'ampleur des retombées possibles sur les anticipations d'inflation et le sentiment économique. Cela signifie également que les "dot plots" présentés en mars risquent d'avoir peu de valeur prédictive. Par conséquent, nous supposons que la Fed sera également extrêmement dépendante des données pour le reste de l'année 2026. Notre meilleure évaluation possible sur la base des informations actuellement disponibles est que la Fed sera prudente en 2026 et laissera son taux directeur inchangé pour le reste de l'année. Entre autres, l'augmentation de l'estimation de l'inflation de base de la Fed pour 2026 (pour ce qu'elle vaut en ce mois exceptionnel) suggère qu'il pourrait bien ne pas y avoir de nouvelle baisse de taux en 2026.

Quoi qu'il en soit, le conflit au Moyen-Orient pourrait prendre une nouvelle tournure d'un jour à l'autre. Pour reprendre les termes de Mme Lagarde, présidente de la BCE, les décisions futures de la BCE dépendront des données, et il en ira de même pour la Fed.

La nature et les conséquences des développements politico-militaires actuels sont extrêmement incertaines et pratiquement impossibles à prévoir. C'est peut-être en partie pour se prémunir contre cette incertitude extrême que le marché monétaire a, à un moment donné, évalué la possibilité d'un resserrement de la politique monétaire de la Fed et de la BCE en 2026. En ce qui concerne la Fed, ces prévisions sont actuellement revues à la baisse après l'augmentation de la probabilité d'une solution négociée au conflit du Moyen-Orient.

Les rendements obligataires et les spreads sous pression à la hausse

Les rendements des obligations américaines et allemandes à 10 ans ont récemment connu des augmentations modérées dans l'ensemble. Les attentes très volatiles du marché concernant la politique monétaire de la Fed et de la BCE ont notamment joué un rôle. Les rendements à 10 ans sont actuellement conformes à nos attentes. Les taux allemands à 10 ans devraient continuer à osciller autour de 3% en 2026, tandis que les taux américains à 10 ans devraient continuer à augmenter progressivement, passant d'environ 4,35% actuellement à 4,50% d'ici la fin de 2026.

Il convient également de noter que les rendements réels des obligations allemandes à 10 ans, ajustés en fonction des prévisions d'inflation, ont récemment baissé, contrairement aux rendements réels américains. Il s'agit vraisemblablement d'un signe que les marchés financiers craignent l'impact négatif du choc des prix de l'énergie sur la croissance européenne.

En outre, les écarts de rendement entre les obligations d'État de l'UEM et celles de l'Allemagne se sont également creusés depuis le début du conflit. Cela est particulièrement vrai pour les pays qui sont relativement plus vulnérables au conflit du Moyen-Orient. L'élargissement de l'écart pour l'Italie, dont l'approvisionnement en énergie dépend assez fortement des importations de gaz en provenance de la région, est particulièrement remarquable à cet égard.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 23 mars 2026 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 23 mars 2026.