Perspectives économiques mai 2021

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- L'économie mondiale continue de se remettre de la pandémie de Covid-19. Cependant, la reprise n'est pas synchronisée, montrant un certain nombre de développements divergents dans les principales économies. Nos perspectives sont, dans l'ensemble, optimistes étant donné les progrès substantiels réalisés dans la gestion de la pandémie en ce qui concerne les taux d'infection et de vaccination, qui, associés à des mesures de relance budgétaire importantes, ouvrent la voie à un fort rebond de l'activité dans les économies avancées au cours des prochains mois.

- L'économie de la zone euro a sombré dans une récession à double creux, les mesures de restriction prolongées ayant pesé sur l'activité économique au premier trimestre 2021. Les indicateurs à haute fréquence suggèrent néanmoins que l'activité sous-jacente s'est renforcée à la fin du premier trimestre, tandis que les dernières données sur le sentiment au deuxième trimestre indiquent un élan continu. Conjugués à l'intensification des campagnes de vaccination, ces éléments renforcent notre optimisme quant à une forte reprise économique qui devrait s'amorcer au deuxième trimestre et se renforcer au troisième trimestre 2021. Globalement, nous prévoyons une croissance de l'économie de la zone euro de 3,9 % en 2021 et de 4,4 % en 2022.

- Les États-Unis ont commencé l'année 2021 sur des bases solides, avec une consommation personnelle en hausse, grâce au soutien supplémentaire apporté aux revenus des ménages par les mesures de relance. La combinaison des récents plans de relance budgétaire et de la vaccination rapide, qui permet une réouverture continue, ouvre la voie à un boom encore plus fort au deuxième trimestre. Dans le même temps, si le marché du travail continue de s'améliorer régulièrement, le rapport d'avril sur l'emploi, décevant, a mis en évidence le fait que les marges de manœuvre restent élevées. Néanmoins, nos perspectives pour l'économie américaine se sont quelque peu éclaircies, ce qui se reflète dans les mises à niveau de la croissance du PIB réel pour 2021 et 2022 à 6,5 % et 4,0 %, respectivement.

- Les chiffres du PIB du premier trimestre confirment que la reprise et la normalisation économique de la Chine se poursuivent. Nous nous attendons à ce que la forte dynamique de l'économie chinoise se poursuive, car les enquêtes sur le climat des affaires d'avril indiquent que les secteurs de l'industrie et des services restent solides. Parallèlement, nous nous attendons toujours à un resserrement modéré et ciblé de l'orientation de la politique monétaire en Chine. En raison du chiffre légèrement inférieur aux attentes du PIB du premier trimestre, nous avons toutefois revu modérément à la baisse la croissance pour 2021, de 8,5 % à 8,3 %.

- Sur le plan politique, la BCE et la Fed ont maintenu leur politique monétaire inchangée en avril, réaffirmant notre opinion selon laquelle les taux d'intérêt bas seront maintenus pendant un certain temps. Sur le front de l'inflation, les pressions à court terme s'intensifient des deux côtés de l'Atlantique. Malgré une légère révision à la hausse de notre projection d'inflation dans la zone euro, les pressions sous-jacentes sur les prix devraient rester modérées à long terme. Aux États-Unis, l'inflation devrait également augmenter rapidement au cours des prochains mois, en raison notamment de la hausse des prix du pétrole, mais devrait finalement rester maîtrisée à long terme.

L'économie mondiale continue de se remettre de la pandémie de Covid-19, comme le soulignent les récentes publications des données du PIB du premier trimestre 2021. Toutefois, la reprise ne se fait pas en tandem, et les principales économies connaissent des évolutions divergentes. Tout d'abord, l'économie américaine a démarré l'année 2021 sur des bases solides et est à la tête de la reprise grâce à la montée en puissance du boom post-pandémique. L'économie de la zone euro, en revanche, a connu une autre légère contraction au premier trimestre, glissant dans une récession à double creux dans un contexte de vents contraires dus à la vague hivernale de la pandémie. Enfin, la croissance de la Chine décélère maintenant en termes séquentiels, ce qui indique que le rythme de la reprise a déjà atteint un sommet l'année dernière.

Divergence de croissance entre les États-Unis et la zone euro

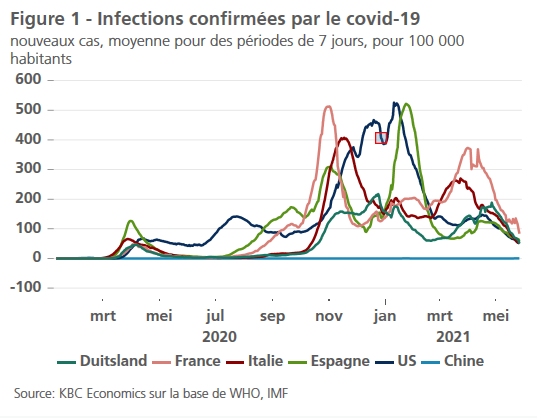

Plusieurs raisons expliquent le contraste frappant entre les performances économiques des États-Unis et de la zone euro au début de 2021. Tout d'abord, les États-Unis ont fait des progrès significatifs dans la gestion de la pandémie en ce qui concerne les taux d'infection et de vaccination. Les États-Unis ont largement évité la vague hivernale de la pandémie, le nombre de nouveaux cas de Covid-19 ayant déjà atteint un pic début janvier 2021 (figure 1). En Europe, des mesures de confinement strictes ont été prises, ce qui a entraîné une baisse sensible des taux d'infection en avril. Si la pandémie semble désormais mieux maîtrisée en Europe, de nouvelles vagues d'infection dans des pays comme l'Inde ou le Brésil, ainsi que l'émergence de nouvelles variantes, restent une source de préoccupation.

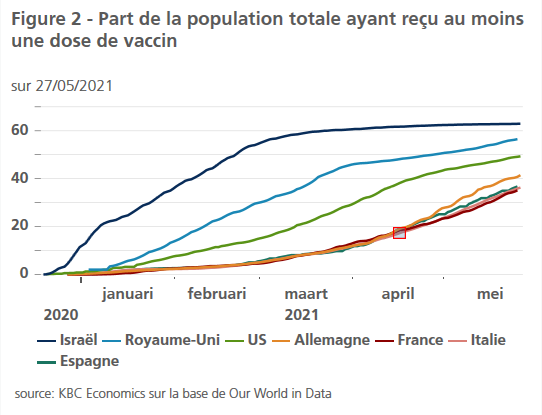

Sur le plan de la vaccination, les États-Unis ont fait un effort impressionnant pour inoculer leur population. Grâce à un déploiement rapide et efficace, les États-Unis ont maintenant administré plus de 250 millions de doses, ce qui signifie que 45 % de la population a reçu au moins une dose de vaccin (figure 2). Plus récemment, le rythme de la vaccination s'est néanmoins ralenti, ce qui semble être dû à un ralentissement de la demande de vaccins compte tenu de l'offre abondante. Dans le même temps, la campagne de vaccination de l'Union européenne a connu un début timide mais a récemment pris un fort élan. Les contraintes d'approvisionnement étant désormais largement résolues, environ 25 à 30 % de la population des "quatre grands" pays de la zone euro a reçu au moins une dose de vaccin, ce qui laisse penser que l'objectif de l'UE de vacciner 70 % des adultes (ce qui correspond à près de 60 % de la population totale) d'ici fin juin semble réalisable.

Outre les évolutions liées à la pandémie, l'ampleur et la rapidité du soutien budgétaire constituent une autre source importante de divergence de croissance entre les États-Unis et la zone euro. La réponse budgétaire américaine à la pandémie a été sans précédent, s'élevant jusqu'à présent à 5 000 milliards de dollars grâce aux mesures adoptées par les présidents Trump et Biden. En outre, le président Biden a récemment présenté son plan de 4 100 milliards de dollars supplémentaires pour les infrastructures et les dépenses sociales (voir l'encadré 1 : le programme économique de Biden). Dans le même temps, le soutien budgétaire dans la zone euro - qui s'appuie davantage sur le fonctionnement normal des stabilisateurs automatiques - a également été considérable, mais à une échelle nettement inférieure, même si l'on tient compte des 750 milliards d'euros du fonds de relance européen "Next Generation".

Des perspectives optimistes avec des risques persistants

Pour l'avenir, nous pensons que la zone euro est enfin sur le point de connaître une forte reprise, à l'instar de l'économie américaine en plein essor. Compte tenu des mesures de relance budgétaire massives, nous maintenons notre opinion selon laquelle les États-Unis surpasseront les autres économies avancées en 2021, avec une croissance qui culminera au deuxième trimestre mais restera forte le reste de l'année. Dans la zone euro, la reprise économique devrait commencer au deuxième trimestre et se renforcer encore au troisième trimestre, lorsque nous prévoyons que le rythme de la reprise atteindra son apogée. En dehors des économies avancées, nous prévoyons une expansion annuelle robuste en Chine, à la tête de la reprise post-pandémique sur les marchés émergents. Certaines des économies les moins développées devraient toutefois connaître une reprise retardée et inégale, en grande partie en raison de l'offre limitée de vaccins.

Encadré 1 - Le programme économique de Biden

Quatre mois après le début de la présidence Biden aux États-Unis, la nouvelle administration a défini, et partiellement mis en œuvre, un programme économique ambitieux. Ce programme vise d'abord à soutenir l'économie américaine pendant la phase finale de la pandémie, puis à la revitaliser en investissant dans les infrastructures et la classe moyenne américaine. Le programme a été divisé en trois plans distincts : le plan de sauvetage américain déjà approuvé (1,9 trillion de dollars), le plan pour l'emploi (2,3 trillions de dollars) et le plan pour les familles américaines (1,8 trillion de dollars).

Le plan de sauvetage américain, adopté en mars 2021, est principalement axé sur les dépenses à court terme liées à la pandémie et s'inscrit dans le prolongement des précédents plans de relance et d'aide adoptés sous l'administration Trump (notamment la loi CARES de 2 300 milliards USD en mars 2020 et une loi d'aide de 900 milliards USD en décembre 2020). Il comprenait une prolongation des allocations de chômage améliorées, des crédits d'impôt pour les familles, des paiements supplémentaires (jusqu'à 1 400 USD) aux individus sous un certain seuil de revenu, des subventions aux petites entreprises et des aides aux États et aux gouvernements locaux.

Les deux autres programmes, qui sont encore en cours de négociation, sont axés sur les dépenses et les investissements à plus long terme. L'objectif est de soutenir l'économie pour la reprise post-pandémie. Le plan pour l'emploi, présenté fin mars, est également connu sous le nom de plan d'infrastructure de M. Biden, car une grande partie des investissements sera consacrée à la reconstruction et à la modernisation des infrastructures américaines. Il prévoit des dépenses de plus de 2 000 milliards USD réparties sur huit ans, soit un peu plus de 1 % du PIB (actuel) par an. Le plan proposé prévoit la reconstruction des ponts, des autoroutes, des ports et des systèmes de transport. Il prévoit également des fonds pour le remplacement ou la rénovation des bâtiments, des canalisations d'eau et du réseau électrique, ainsi que pour le développement de l'accès au haut débit. Il vise également à créer de nouveaux emplois dans le secteur des soins. Enfin, le projet de loi met l'accent sur l'amélioration de la compétitivité de l'économie américaine, notamment par rapport à la Chine, grâce à des investissements plus importants dans la R&D et la fabrication nationale de haute technologie. Les initiatives en faveur du climat, qui s'inscrivent dans les différents points du plan d'infrastructure, sont également importantes. Il s'agit notamment de rendre l'infrastructure américaine plus résistante au changement climatique et moins émettrice de gaz à effet de serre, d'investir dans l'infrastructure des véhicules électriques, de promouvoir les énergies renouvelables et de créer des emplois dans le secteur des énergies propres.

Le plan pour les familles américaines complète le plan pour l'emploi mais se concentre davantage sur l'investissement dans les familles et le soutien de la classe moyenne. Il prévoit la gratuité de l'enseignement préscolaire pour les enfants de trois et quatre ans, deux années gratuites d'enseignement supérieur dans les community colleges, des congés familiaux et médicaux rémunérés qui permettraient aux États-Unis de s'aligner sur les autres pays de l'OCDE, un programme visant à garantir que le maximum que les familles consacrent à la garde de leurs enfants représente 7 % de leurs revenus et une extension des réductions d'impôts pour les familles à faibles et moyens revenus qui étaient prévues dans le plan de sauvetage américain. Les 1 800 milliards de dollars de dépenses et de réductions d'impôts prévus par le plan américain pour les familles seraient répartis sur dix ans, soit un peu plus de 0,8 % du PIB (actuel) par an.

Pour financer ces plans, l'administration Biden a proposé d'augmenter les impôts des entreprises et des Américains à hauts revenus. Cela comprend une inversion partielle de la loi fiscale de 2017 adoptée par l'administration Trump, qui porterait le taux d'imposition des sociétés à 28 %, et une tentative de supprimer les échappatoires fiscales des multinationales. L'augmentation des impôts sur les personnes et les familles les plus riches serait provoquée par le relèvement du taux d'imposition maximal, qui passerait de 37 % à 39,6 % (autre inversion de la loi fiscale de 2017), l'augmentation des impôts sur les plus-values et les dividendes, et la suppression des échappatoires fiscales.

Alors que l'économie américaine sera presque certainement confrontée à une impulsion fiscale plus faible en 2022, lorsque les énormes dépenses à court terme liées à la pandémie s'estomperont, ces plans économiques à plus long terme (s'ils sont adoptés) pourraient donner un coup de pouce à la croissance potentielle et à la compétitivité des États-Unis, soutenant l'économie lorsque l'activité finira par se normaliser et se modérer l'année prochaine et au-delà.

Néanmoins, nos perspectives économiques relativement optimistes restent soumises à des risques considérables, largement liés à l'évolution de la pandémie et au succès des campagnes de vaccination. L'émergence de nouvelles variantes de Covid-19 constitue un risque majeur, en particulier si les vaccins disponibles s'avèrent inefficaces ou nettement moins efficaces. La possibilité d'une lassitude à l'égard de la vaccination est également un risque important qui pourrait retarder l'atteinte du seuil d'immunité collective. Face à l'incertitude persistante, nous maintenons trois scénarios : le scénario de base (une reprise progressive se renforçant à partir de Q2 2021), auquel nous attachons une probabilité de 70% ; le pessimiste (une reprise perturbée et instable) avec une probabilité de 20% ; et l'optimiste (une reprise nette et forte dès Q1 2021) avec une probabilité de 10%.

Une récession à double creux dans la zone euro

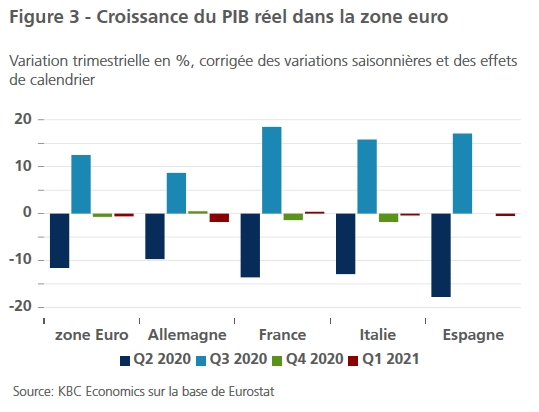

L'économie de la zone euro s'est contractée de 0,6 % en glissement trimestriel au cours des trois premiers mois de l'année, glissant dans une récession à double creux, les mesures de verrouillage prolongées ayant eu un impact sur l'activité économique. Néanmoins, la baisse relativement modeste du PIB réel témoigne d'une résistance continue et montre que les ménages et les entreprises ont appris à s'adapter aux restrictions de mobilité en vigueur. Par rapport au niveau pré-pandémique, l'économie de la zone euro reste inférieure d'environ 5,5 % au niveau d'activité du quatrième trimestre 2019, avec toutefois des différences significatives entre les pays.

Au niveau des États membres, les données du PIB du premier trimestre ont montré un schéma quelque peu mitigé (figure 3). La France a été un point relativement lumineux, avec une croissance en expansion de 0,4 % en glissement trimestriel, soutenue par la demande intérieure. L'économie allemande, en revanche, s'est contractée de 1,7 % par rapport au trimestre précédent, en raison d'une consommation privée plus faible. Dans le même temps, l'Italie (-0,4 % par rapport au trimestre précédent) et l'Espagne (-0,5 % par rapport au trimestre précédent) ont enregistré des baisses modérées de leur PIB réel, la première étant tirée par les exportations nettes et la seconde par la demande intérieure, en particulier la consommation privée.

Pour l'avenir, les indicateurs à haute fréquence suggèrent que la dynamique sous-jacente de la zone euro s'est renforcée à la fin du premier trimestre. En outre, le premier lot de données sur le climat économique du deuxième trimestre montre une amélioration de la confiance des entreprises et des consommateurs. L'indice PMI composite est passé de 53,2 à 53,8 en avril, sous l'effet d'une hausse surprenante dans le secteur des services, malgré la persistance de la plupart des mesures de blocage. Dans le même temps, l'activité manufacturière reste robuste, bien que les signes d'engorgement de la chaîne d'approvisionnement se multiplient. De même, l'indicateur du climat économique de la Commission européenne a progressé pour le deuxième mois consécutif en avril, envoyant un signal encourageant pour l'activité avec des gains généralisés.

Conjugué à l'intensification des campagnes de vaccination, cela renforce notre optimisme quant à l'imminence d'un fort rebond économique dans la zone euro. Nous prévoyons un rebond de l'activité au deuxième trimestre, une fois les économies rouvertes, et une nouvelle poussée dans la seconde moitié de 2021. Outre la libération de la demande refoulée, l'économie devrait être soutenue par une reprise de la demande mondiale qui profitera aux exportations de la zone euro. Enfin, le fonds de relance européen Next Generation devrait commencer à verser des fonds aux États membres au second semestre 2021, ce qui donnera un nouvel élan à la reprise post-pandémique (voir encadré 2 : Le remaniement du paysage politique allemand annonce une nouvelle vision de la politique budgétaire).

Dans l'ensemble, nous prévoyons désormais une croissance de 3,9 % de l'économie de la zone euro en 2021, soit une légère baisse par rapport à l'hypothèse précédente de 4 %. Compte tenu de la dynamique de croissance plus forte prévue pour les deuxième et troisième trimestres 2021, la croissance du PIB réel a été portée de 4,1 % à 4,4 % en 2022. Tout ceci implique que la zone euro dans son ensemble devrait retrouver le niveau de production pré-pandémique au début de 2022.

Encadré 2 - Le remaniement politique en Allemagne annonce de nouvelles perspectives budgétaires

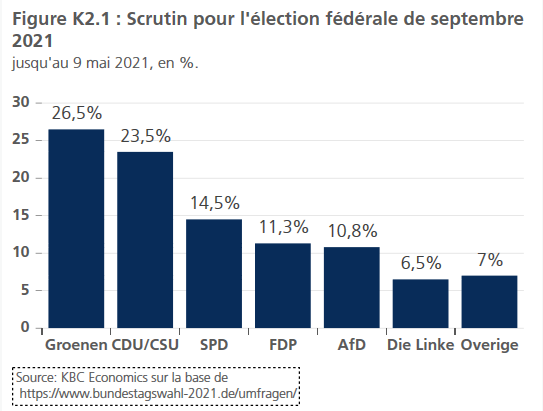

Les prochaines élections générales fédérales pour le Bundestag (Chambre basse) allemand, le 28 septembre 2021, auront probablement des implications politiques et économiques de grande ampleur. Ces élections sont uniques dans l'histoire politique allemande de l'après-guerre, car pour la première fois, elles se dérouleront sans que le chancelier en exercice ne soit candidat à une réélection. Sans prime au sortant, cette élection sera probablement une course ouverte. En outre, trois candidats au lieu de deux ont des ambitions pour la chancellerie : Armin Laschet (chrétien-démocrate (CDU) et premier ministre de Rhénanie-du-Nord-Westphalie), Annalena Baerbock (coprésidente du parti des Verts) et Olaf Scholz (social-démocrate (SPD) et ministre fédéral des finances).

Selon les derniers sondages d'opinion, l'actuelle coalition CDU/CSU et SPD ne retrouvera pas une majorité globale de sièges (voir figure B2.1). Cela signifierait que non seulement un nouveau chancelier mais aussi une nouvelle coalition gouvernementale prendront le relais après septembre 2021.

Sur la base des derniers sondages d'opinion, nous pouvons faire les observations suivantes. Premièrement, il est probable que l'on assiste à l'émergence d'un paysage politique composé de deux "grands" partis, à savoir la CDU/CSU et les Verts. Récemment, la somme des poids relatifs des deux partis dans les sondages d'opinion a été globalement stable. Cela implique qu'une éventuelle coalition entre les deux partis obtiendrait une majorité claire et stable de voix, du moins pour le moment. Deuxièmement, la CDU/CSU a perdu du soutien dans les sondages au cours des derniers mois en raison de la mauvaise gestion perçue de la crise du coronavirus, des accusations de corruption connexes portées contre certains députés chrétiens-démocrates et de la procédure quelque peu chaotique de sélection du candidat à la chancellerie. Le parti vert a été le principal bénéficiaire de ce changement d'intention des électeurs, faisant de lui le plus grand parti du moment. Les tout derniers sondages suggèrent une course au coude à coude. Troisièmement, les sondages suggèrent que le SPD sera structurellement réduit à un parti de taille petite à moyenne, sans possibilité réaliste de remporter à nouveau la chancellerie dans un avenir proche.

La participation quasi certaine des Verts au gouvernement est susceptible de provoquer un changement significatif de la politique économique allemande. En particulier, la position du nouveau gouvernement à l'égard des investissements publics (verts) et des finances publiques (objectif d'équilibre budgétaire, frein à l'endettement public et dimension européenne de la politique fiscale), devrait changer dans une certaine mesure. L'adaptation écologique de l'économie pour faire face au changement climatique figure en bonne place dans le manifeste électoral des Verts. Pour y parvenir, le parti propose de recourir à des mesures incitatives basées sur une tarification plus élevée du carbone, la réduction des quotas d'émission européens afin d'en augmenter le prix et des incitations fiscales pour réaffecter les investissements privés. Des règles d'amortissement favorables pour les investissements écologiques et de numérisation font également partie de ces propositions. De manière peut-être plus significative du point de vue de la politique macroéconomique, le Parti des Verts propose un budget annuel d'investissement public de 50 milliards d'euros (environ 1,5 % du PIB), financé par une nouvelle dette publique après une réforme du frein à l'endettement (inscrit dans la Constitution). Cette proposition aurait pour effet d'abandonner la politique du "Schwarze Null" telle qu'elle existe actuellement. Une réduction de l'ensemble des subventions existantes est également prévue pour libérer des ressources budgétaires.

Le partenaire de coalition le plus probable des Verts, la CDU/CSU, n'a pas encore de manifeste électoral officiel. En soi, cela n'a rien d'inhabituel puisque les chrétiens-démocrates allemands ne sont traditionnellement pas un parti à programme. Les propositions politiques formulées jusqu'à présent s'inscrivent essentiellement dans la continuité du gouvernement actuel et comprennent la numérisation du système éducatif et de la fonction publique, la réduction des obstacles bureaucratiques pour les entreprises et la réduction (et l'harmonisation à l'échelle européenne) de l'impôt sur les sociétés. En termes de politique fiscale, le concept d'équilibre budgétaire tout au long du cycle économique ("Schwarze Null") a été promu par M. Schäuble, alors ministre des finances de la CDU. Le gouvernement actuel a continué à suivre ce principe (même sous la direction du ministre SPD des finances, M. Scholz) et il est probable que la CDU veuille s'y tenir, même si, plus tôt cette année, M. Braun, ministre principal de la CDU, a lancé l'idée de modifier les règles juridiques régissant le frein à l'endettement fédéral.

Le principal parti d'opposition le plus probable après les élections de septembre, le SPD, sera probablement conservateur en ce qui concerne le "Schwarze Null" et le frein à l'endettement. Toutefois, le SPD a des propositions de grande envergure en ce qui concerne la dimension européenne de la politique fiscale. Il s'agit notamment de plans supplémentaires pour une réassurance chômage à l'échelle européenne et de programmes de suivi de l'actuel programme Next Generation EU (NGEU) (c'est-à-dire un "moment Hamiltonien" pour l'UE).

En résumé, les élections fédérales allemandes de septembre, qui verront probablement le Parti vert jouer un rôle de premier plan, marqueront probablement un net changement dans le paysage politique allemand et dans les points de vue traditionnels sur la politique budgétaire, les niveaux d'endettement acceptables et une dimension européenne plus étendue de la politique budgétaire. De nouvelles initiatives politiques dans ce sens deviendront plus probables.

L'économie américaine en plein essor

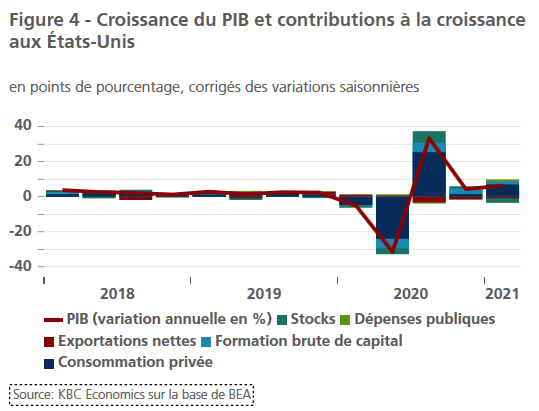

L'économie américaine a démarré sur les chapeaux de roue en 2021, avec une accélération du PIB réel à un taux annualisé de 6,4 % au premier trimestre, laissant la production à seulement 0,9 % en dessous de son pic pré-pandémique du quatrième trimestre 2019. Le solide résultat du PIB a été largement porté par la consommation des particuliers, stimulée par le soutien supplémentaire apporté aux revenus des ménages par les projets de loi de relance, notamment le Response and Relief Act de fin décembre, d'un montant de 900 milliards USD, et l'American Rescue Plan de mars, d'un montant de 1 900 milliards USD. En outre, l'activité a été soutenue par les investissements fixes des entreprises, tant résidentiels que non résidentiels, ainsi que par les dépenses publiques, tandis que les exportations nettes et les stocks ont freiné la croissance au premier trimestre (figure 4).

La combinaison des deux récents plans de relance budgétaire et de la vaccination rapide, qui permet une réouverture continue, prépare le terrain pour un essor encore plus fort au deuxième trimestre. Les données d'activité disponibles pour le deuxième trimestre confirment largement le rythme soutenu de la reprise économique, avec une amélioration de la confiance des consommateurs et de solides empreintes de confiance des entreprises. Bien que l'indice ISM manufacturier d'avril ait chuté de manière inattendue de 64,7 à 60,7, ce dernier chiffre reste solide par rapport aux normes historiques. Dans le même temps, l'indice PMI composite s'est raffermi en avril avec des gains dans tous les secteurs, ce qui suggère que la dynamique de l'activité économique s'est poursuivie au début du deuxième trimestre.

Dans ce contexte, le rapport d'avril sur l'emploi a déçu massivement, l'économie américaine n'ayant créé que 266 000 emplois, ce qui est nettement inférieur aux attentes du consensus, qui tablait sur une augmentation de 1 million d'emplois. Nous trouvons que le déficit d'emploi par rapport aux attentes est difficile à concilier avec la plupart des données récentes de haute fréquence, et il est possible que plusieurs influences transitoires aient contribué à la faiblesse du rapport sur l'emploi. Dans l'ensemble, les conditions du marché du travail se sont considérablement améliorées depuis avril 2020, le taux de chômage étant passé d'un niveau record de 14,8 % à 6,1 %. Toutefois, les derniers chiffres mettent en évidence les difficultés à venir pour le marché du travail américain, car les capacités inutilisées restent élevées et l'économie est toujours à 8,2 millions d'emplois des niveaux pré-pandémiques.

Dans l'ensemble, nos perspectives pour l'économie américaine se sont quelque peu éclaircies, ce qui se reflète dans les mises à niveau de la croissance du PIB réel pour 2021 et 2022 à 6,5 % (contre 6,2 % précédemment) et 4,0 % (contre 3,8 % précédemment), respectivement. Cela implique que l'économie américaine est en passe de retrouver son niveau pré-pandémique dès le trimestre en cours. Dans le même temps, nous continuons à signaler des risques de hausse du PIB en raison d'une demande refoulée plus forte que prévu de la part des consommateurs américains et de nouveaux plans de dépenses publiques.

La normalisation économique de la Chine est en cours

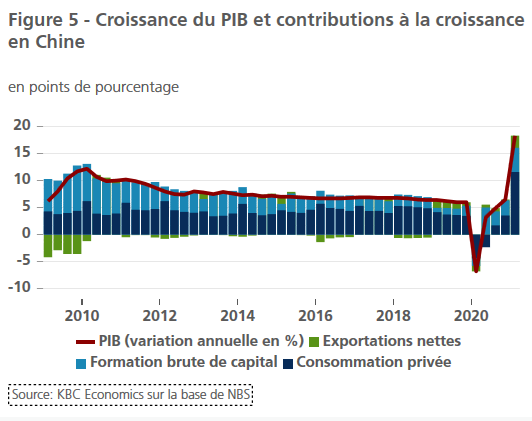

Les chiffres du PIB du premier trimestre confirment que la reprise et la normalisation économique de la Chine se poursuivent. L'économie a progressé de 18,3 % en glissement annuel au premier trimestre - un chiffre impressionnant qui reflète la forte baisse enregistrée un an plus tôt, pendant la période la plus grave du confinement de la Chine (figure 5). Ce chiffre est légèrement inférieur aux attentes, mais il témoigne néanmoins d'une reprise robuste et continue. La consommation, qui était à la traîne au début de la reprise en Chine, a contribué à hauteur de 11,6 points de pourcentage au chiffre d'une année sur l'autre, tandis que l'investissement a contribué à hauteur de 4,5 points de pourcentage et les exportations nettes à hauteur de 2,2 points de pourcentage (grâce à la forte croissance des exportations au cours de la période).

Pour l'avenir, nous nous attendons à ce que la forte dynamique de l'économie chinoise se poursuive, car les enquêtes sur le climat des affaires d'avril indiquent que les secteurs de l'industrie et des services restent forts. Dans le même temps, nous continuons de nous attendre à un resserrement modéré et ciblé de l'orientation de la politique monétaire en Chine, la croissance du crédit continuant de ralentir progressivement mais les taux d'intérêt directeurs restant stables. En raison des chiffres légèrement inférieurs aux attentes pour le premier trimestre, nous avons toutefois revu modérément à la baisse la croissance pour 2021, de 8,5 % à 8,3 %. Bien que la campagne de vaccination se déroule relativement lentement par rapport aux autres grandes économies, la propagation encore relativement faible du virus en Chine atténue les risques liés à cette lenteur.

Les banques centrales devraient maintenir une position accommodante

Conformément à nos attentes, la BCE et la Fed ont toutes deux maintenu leur politique monétaire inchangée en avril, réaffirmant notre opinion sur les perspectives de politique monétaire à court terme. Dans la zone euro, la BCE semble satisfaite des effets de l'augmentation du rythme du Programme d'achat d'urgence en cas de pandémie (PEPP) depuis la réunion de mars, réitérant son engagement à préserver des conditions de financement favorables. Néanmoins, le Conseil des gouverneurs n'a pas donné d'indications sur le maintien ou non du rythme rapide actuel des achats d'actifs au troisième trimestre. L'attention se tourne donc vers la réunion de politique monétaire du 10 juin, au cours de laquelle la BCE devrait réévaluer le rythme d'achat du PEPP ainsi que les projections actualisées des services de la BCE.

Entre-temps, la réunion du FOMC d'avril a envoyé un message clair : la Fed est loin d'envisager de commencer à réduire le rythme mensuel actuel des achats d'actifs. Bien que l'activité économique s'accélère fortement aux États-Unis, la Fed signale qu'elle est prête à passer outre une hausse de l'inflation cette année, car elle considère qu'un tel résultat est dû à des facteurs transitoires. Dans le même temps, la banque centrale continue de mettre l'accent sur les améliorations du marché du travail, ce qui implique que des progrès substantiels vers le plein emploi doivent être réalisés pour envisager une réduction progressive des taux d'intérêt. À cet égard, le rapport d'avril sur l'emploi, décevant, écartera probablement toute discussion sur la réduction progressive des taux d'intérêt lors de la réunion de juin du FOMC.

Les pressions inflationnistes à court terme se renforcent

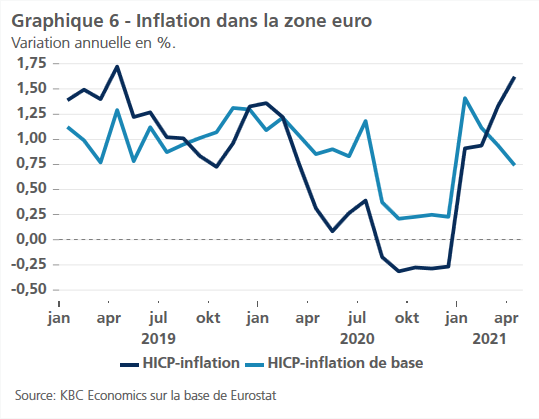

Sur le front de l'inflation, les pressions à court terme se renforcent des deux côtés de l'Atlantique. Dans la zone euro, l'inflation globale de l'IPCH s'est accélérée, passant de 1,3 % en glissement annuel en mars à 1,6 % en glissement annuel en avril, en grande partie grâce à de forts effets de base dus à la hausse des prix de l'énergie (graphique 6). Pour l'avenir, nous continuons de nous attendre à une inflation volatile en raison d'une multitude de facteurs temporaires et techniques, notamment les modifications des pondérations du panier de l'IPCH et l'annulation de la réduction de la TVA en Allemagne. Dans le même temps, nous prévoyons une nouvelle accélération de l'inflation globale au cours des prochains mois, principalement en raison de la hausse des prix du pétrole. En outre, les perturbations croissantes de la chaîne d'approvisionnement et la hausse des prix des intrants dans le secteur des biens représentent un risque supplémentaire pour les pressions inflationnistes à court terme. Dans l'ensemble, nous avons légèrement relevé nos perspectives d'inflation de 0,1 point de pourcentage pour les porter à 1,7 % en 2021. Le recul de l'inflation globale à 1,4 % l'année prochaine est en grande partie une évolution technique liée à la stabilisation des prix du pétrole. Cependant, cela suggère également que nous n'envisageons pas une augmentation soutenue des pressions sur les prix à moyen et long terme.

Les pressions inflationnistes à court terme s'intensifient également dans l'économie américaine, l'inflation globale ayant augmenté beaucoup plus que prévu, passant de 2,6 % en glissement annuel en mars à 4,2 % en avril. Plus important encore, l'inflation de base a enregistré la hausse mensuelle la plus rapide (+0,9 %) depuis 1982, ce qui a fait passer l'inflation en glissement annuel de 1,6 % en février à 3,0 %, soit l'augmentation la plus rapide en vingt-cinq ans. Ces développements semblent devoir entretenir les craintes d'une inflation galopante à l'avenir. Nous prévoyons une nouvelle hausse de l'inflation globale à court terme en raison d'un effet de base positif lié à la hausse des prix du pétrole, de la libération d'une partie de l'épargne excédentaire et, dans une moindre mesure, de l'apparition de certains goulets d'étranglement dans la chaîne d'approvisionnement qui se traduisent par une hausse des prix des intrants. Dans l'ensemble, nous avons revu à la hausse les perspectives d'inflation aux États-Unis. Nous prévoyons désormais une accélération de l'inflation globale à 2,8 % (contre 2,6 % précédemment) en 2021, avant de ralentir quelque peu à 2,1 % (contre 2,2 % précédemment) en 2022.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 10 mai 2021, sauf indication contraire. Les positions et prévisions fournies sont celles du 10 mai 2021.