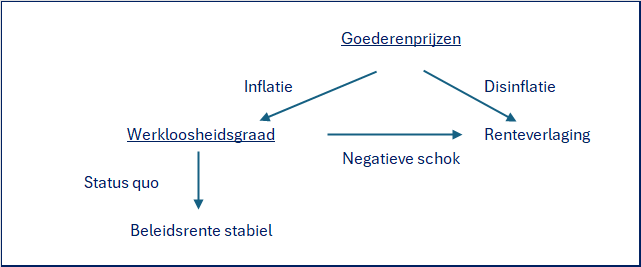

L’arbre de décision de la Fed pour les Nuls

Le gouverneur de la Fed Michael Barr est un homme de peu de paroles. Quand il s’agit de politique monétaire, en tout cas. Il a consacré les trois premières années de son mandat (2022-2032) à la supervision du secteur financier. Depuis lors, ses propos publics trahissent un intérêt marqué pour l’intelligence artificielle et la manière dont le boom de (productivité liée à) l’IA pourra affecter l’économie et la politique. Hier soir, le titre de son discours devant la New York Association of Business Economics était éloquent: “What Will Artificial Intelligence Mean for the Labor Market and the Economy?” (“Quel sera l’impact de l’intelligence artificielle sur le marché du travail et l’économie?”) Avant de faire étalage de ses connaissances dans son domaine d’expertise, il a donné un aperçu plutôt exceptionnel de sa pensée actuelle en matière d’économie et de politique monétaire. Comme il est généralement avare de commentaires et que ses habitudes de vote semblent proches du consensus dominant de la Fed, penchons-nous sur son bref message. Il est par ailleurs le premier membre du conseil des gouverneurs à partager sa vision depuis la publication des chiffres du marché du travail et des taux d’inflation pour janvier. Cela donne un arbre de décision particulièrement simple.

À court terme, Barr anticipe une politique stable et donc, des taux stables. Tant qu’il existe un risque élevé que l’inflation reste bloquée au-dessus de l’objectif de 2%, la vigilance reste de mise. L’indicateur d’inflation préféré de la Fed est l’indice des prix des dépenses de consommation personnelle (PCE). À l’exclusion des éléments volatils comme l’alimentation et l’énergie, il reste plus proche des 3% que de l’objectif d’inflation de 2% depuis plus d’un an. Selon Barr, la principale raison à cela est l’inflation des marchandises en raison des tarifs douaniers. Cette sous-série est facile à retrouver dans l’indice PCE, dont la version de décembre sera à l’ordre du jour vendredi. C’est aussi le point faible de l’indice PCE: il est en retard d’un mois sur la série de l’inflation IPC, l’indice des prix à la consommation. Bien qu’il soit plus difficile de déchiffrer l’énigme de l’inflation des marchandises à partir des données de l’IPC, Barr y voit toujours une preuve de l’effet inflationniste de la politique commerciale protectionniste de Trump.

Après le test de l’inflation des marchandises, c’est l’heure du bilan de santé du marché du travail. Depuis la fin de l’année dernière, la situation se stabilise. Mais l’équilibre entre l’offre et la demande est particulièrement précaire. Barr adhère à l’analyse du membre du conseil de la Fed Waller, comme quoi la création d’emploi a été presque nulle l’année dernière. C’est aussi ce qu’il semble après la forte révision à la baisse des payrolls la semaine dernière. En même temps, le nombre de licenciements reste plutôt faible. No hire, no fire: pas d’embauches, pas de licenciements… Les risques asymétriques penchent vers une hausse des licenciements et une crise de l’emploi en cas de choc négatif. Le taux de chômage est la pierre de touche. Dans ce scénario, Barr est toujours ouvert à des abaissements de taux supplémentaires.

Il semble futile d’essayer de se projeter au-delà des prochains chiffres mensuels. Le processus de décision basé sur l’inflation des marchandises et le taux de chômage se renouvellera à plusieurs reprises. De fait, la fonction de réaction extrêmement dépendante des données de la Fed explique la dispersion des attentes quant au calendrier du prochain abaissement de taux. Après la semaine qui vient de s’écouler, le marché monétaire américain estime la probabilité d’un abaissement à la prochaine réunion de mars à seulement 7%. Pour avril, la probabilité d’un abaissement du taux directeur à 3,25%-3,50% atteint 25%, et 75% pour le mois de juin. Le marché ne l’évalue à 100% qu’en juillet. Nous avons tendance à nous attendre à une action plus rapide, surtout vu les risques baissiers pour le marché du travail.

L’arbre de décision de la Fed